Apakah P2P Lending Sama dengan SBN dan Reksadana Pendapatan Tetap?

Pertanyaan salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

P2P Lending Dana Syariah Indonesia itu jangan disamakan dengan SBN dan Reksadana Pendapatan Tetap. Ini tiga dunia yang beda, bahkan cara mikir risikonya juga beda. P2P Lending itu intinya investor meminjamkan uang ke borrower yang pada praktiknya bisa orang random atau usaha kecil yang investor tidak kenal, lewat platform sebagai perantara. Jadi uang investor benar-benar bergantung pada satu hal yang sangat manusiawi, borrower mampu bayar atau tidak. Kalau borrower telat, investor telat terima. Kalau borrower gagal, investor bisa nyangkut. Dan kalau banyak lender ingin tarik dana bersamaan, bisa muncul risiko likuiditas, uangnya tidak siap karena masih nyangkut di pinjaman yang belum cair atau sudah macet. Jadi P2P Lending itu kredit ritel berisiko tinggi, titik. Upgrade skill https://cutt.ly/Ve3nZHZf

SBN kebalikannya. Di SBN, investor memberi utang ke negara, bukan ke orang random. Itu sebabnya profil risikonya beda kelas. Kupon SBN yang umum sekitar 5% sampai 7% bukan karena negara pelit, tapi karena pasar menilai utang negara relatif lebih stabil dibanding utang individu. Risiko utama yang sering bikin orang kaget di SBN justru bukan gagal bayar, tapi fluktuasi harga kalau investor jual sebelum jatuh tempo. Kalau suku bunga naik, harga obligasi di pasar bisa turun, jadi kalau investor buru-buru jual, bisa rugi. Namun kalau investor pegang sampai jatuh tempo, kupon tetap dibayar sesuai jadwal dan pokok kembali sesuai ketentuan. Ini pola risiko yang jauh lebih terukur dibanding P2P Lending.

Reksadana Pendapatan Tetap juga beda lagi. Produk ini bukan pinjam-meminjam seperti P2P, melainkan portofolio obligasi yang dikelola Manajer Investasi. Isinya biasanya gabungan beberapa SBN dan obligasi korporasi, jadi investor membeli unit reksadana, lalu dana investor tersebar ke banyak surat utang sesuai strategi. Karena bentuknya portofolio, risikonya juga campuran. Ada risiko harga, yaitu Nilai Aktiva Bersih bisa naik-turun karena harga obligasi berubah mengikuti suku bunga dan sentimen pasar. Ada risiko kredit dari obligasi korporasi yang ada di dalamnya, tetapi itu pun tersebar, tidak menempel ke satu borrower random. Jadi Reksadana Pendapatan Tetap itu lebih mirip keranjang surat utang, bukan pinjaman ke orang. Itu beda besar.Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang bandingkan angka biar makin kebaca. SBN umumnya kupon 5% sampai 7%. P2P Lending sering menawarkan bunga sekitar 18% per tahun. Angka ini bukan pameran, ini sinyal. Return tinggi itu kompensasi risiko. Kalau investor diberi 18%, biasanya karena risiko kredit borrower jauh lebih rapuh, risiko likuiditas lebih tinggi, atau kontrol tata kelola tidak sekuat instrumen pasar modal yang lebih mapan. Di sisi lain, 5% sampai 7% di SBN itu menggambarkan risk premium yang lebih rendah, karena lawannya adalah negara. Bukan orang random, bukan usaha kecil, bukan debitur yang bisa ambruk hanya karena satu musim buruk.

Jadi kalau ditanya mana yang lebih berisiko dan mana yang potensi gagal bayarnya lebih gede, jangan dibuat seolah setara. P2P Lending itu paling dekat dengan risiko gagal bayar borrower, karena underlying-nya orang random. SBN itu paling jauh dari pola itu karena underlying-nya negara. Reksadana Pendapatan Tetap ada di tengah, tapi bukan karena dia setengah P2P. Dia di tengah karena dia portofolio obligasi yang bisa berisi campuran SBN dan korporasi, jadi risikonya lebih ke risiko harga dan kualitas penerbit obligasi, bukan risiko satu borrower random.

Let it sink. SBN 5% sampai 7% itu bukan saingan P2P 18%. Itu dua produk dengan mesin risiko yang beda. Kalau investor mengejar 18%, investor sedang dibayar untuk memegang risiko yang lebih berat. Kalau investor pilih 5% sampai 7%, investor sedang membeli stabilitas dan keterukuran. Di dunia uang, beda kelas risiko itu tidak bisa disamakan hanya karena sama-sama bunga.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

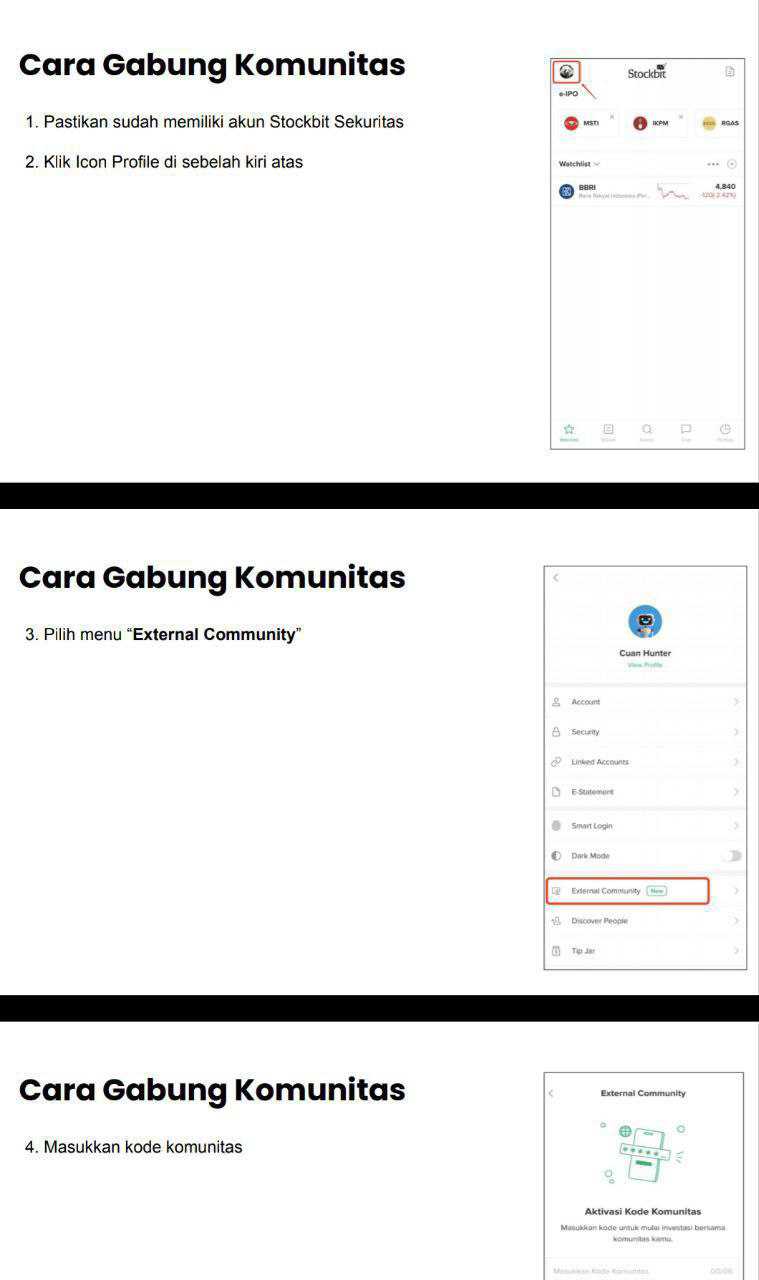

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BBRI $BRIS $BTPS

1/8