$PBRX Isi dokumen ini kayak storytelling kinerja sampai Q3/2025, ga ada detail finansial. Perusahaan manufaktur garmen besar di Indonesia, lebir dari 8 fasilitas produksi di Puai Jawa. Kapasitas produksinya sekitar ~111 jt pcs/tahun (setara polo shirt) dan jumlah karyawan ~23.000 orang.

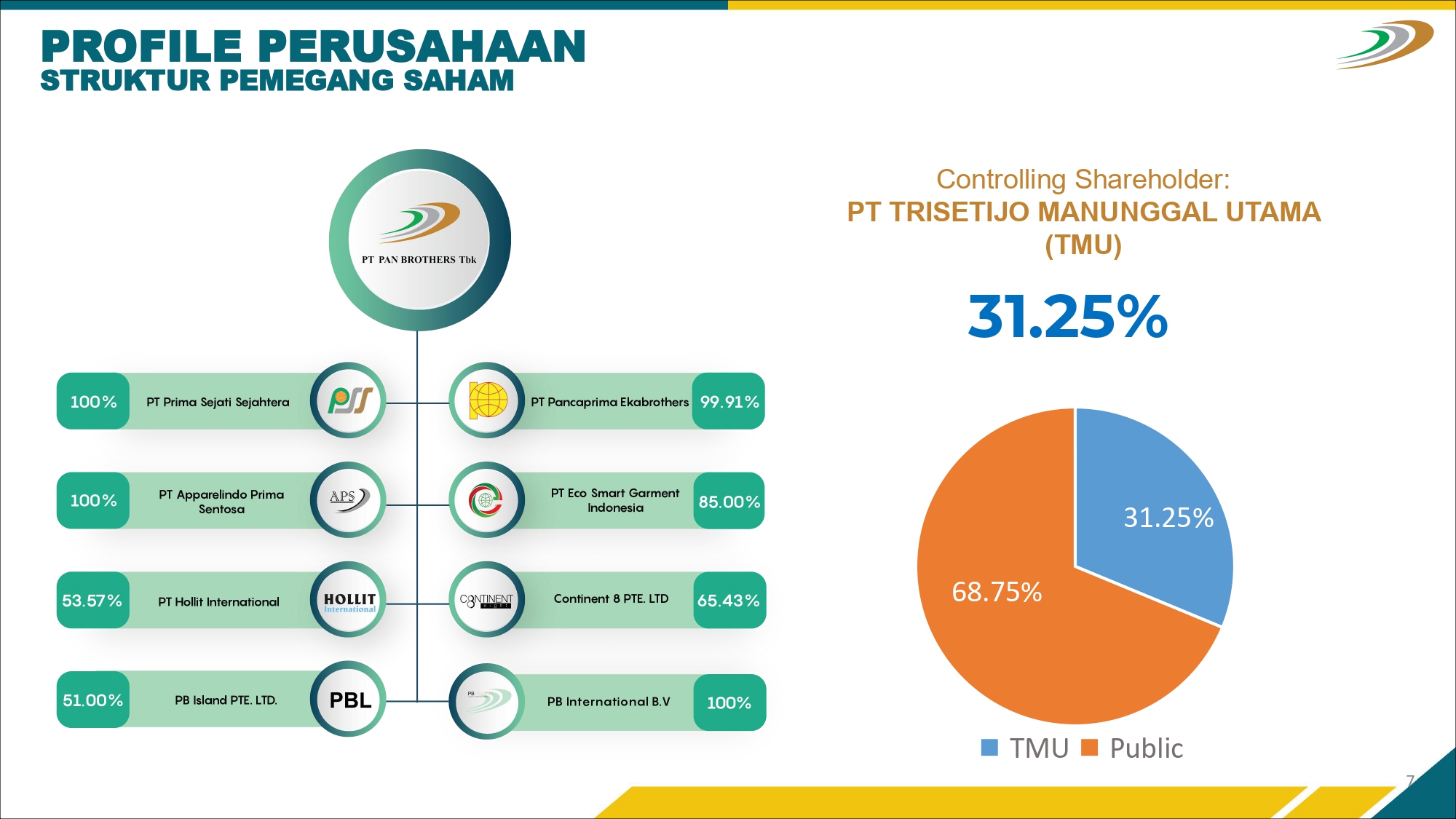

1. Struktur Pemegang Saham

• PT Trisetiijo Manunggal Utama (TMU): 31,25% (P)

• Publik: 68,75%

2. Produksinya dari olahraga sampe pakaian harian

• Technical & functional wear (skating/ ski/ hiking),

• Woven garment (jaket, celana),

• Cut & sewn knit (beragam pakaian rajut),

• Juga ada unit yg menangani pemasaran dan sourcing internasional.

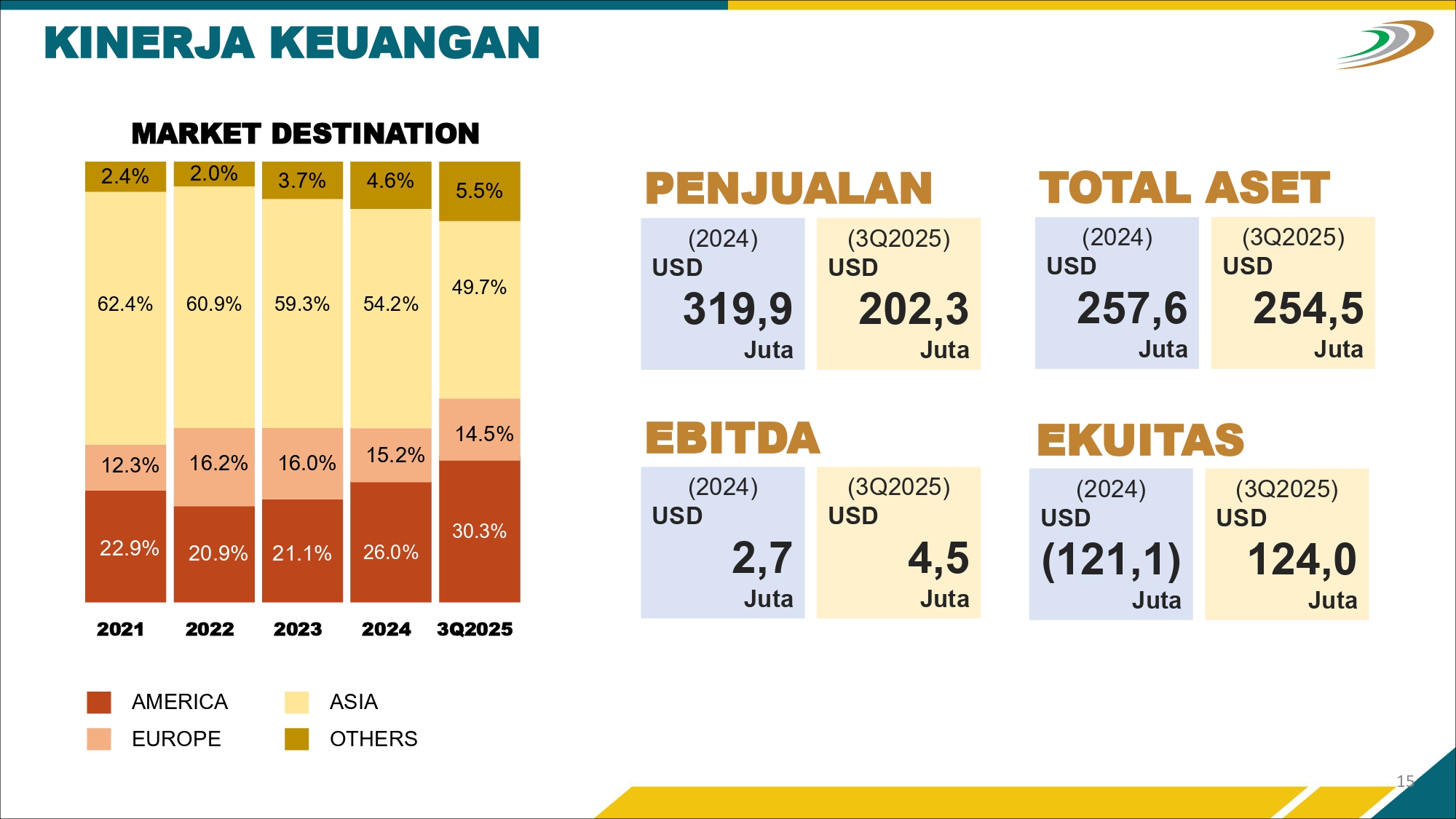

3. Pasar penjualan (3Q2025)

• Asia 49,7%

• Amerika 30,3%

• Eropa 14,5%

• Lainnya 5,5%

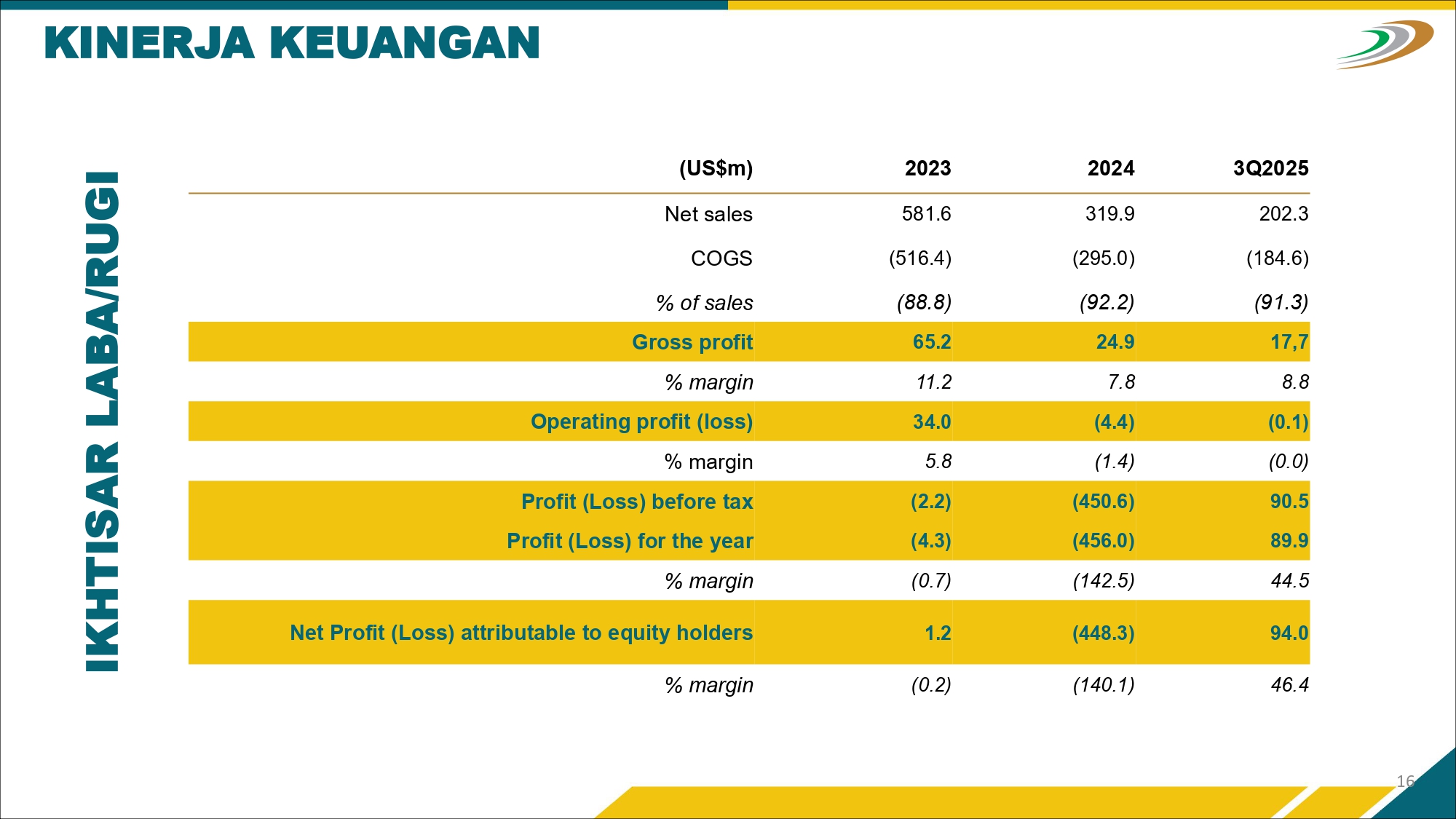

4. Kinerja keuangan untuk 2023, 2024, dan Q3/2025 dalam USD dikonversi USD Rp16.500.

Penjualan (Net Sales):

• 2023: USD 581,6 jt atau Rp9,606,4 miliar

• 2024: USD 319,9 jt atau Rp 5,278,35 miliar

Penjualan turun tajam pada 2024 karena kondisi global & utang, lalu pulih di 2025. Penurunan sebanyak USD 261,7 jt (sekitar –45%) atau –Rp4,328,05 miliar

• 3Q2025: USD 202,3 jt atau Rp3,339,45 miliar

Laba/Rugi (Profit & Loss)

• Gross Profit margin

– 2023: 11,2%

– 2024: 7,8%

– 3Q2025: 8,8%

• Operating Profit margin

– 2023: 5,8%

– 2024: −1,4%

– 3Q2025: −0,0%

• Net Profit (Loss) margin

– 2023: −0,2%

– 2024: −140,1%

– 3Q2025: 46,4%

Margin bersih membaik di 3Q202, dari yg rugi besar di 2024, pulih di Q3/2025. Ini nunjukin margin bersih naik sekitar +186 poin persentase (dari rugi besar ke laba).

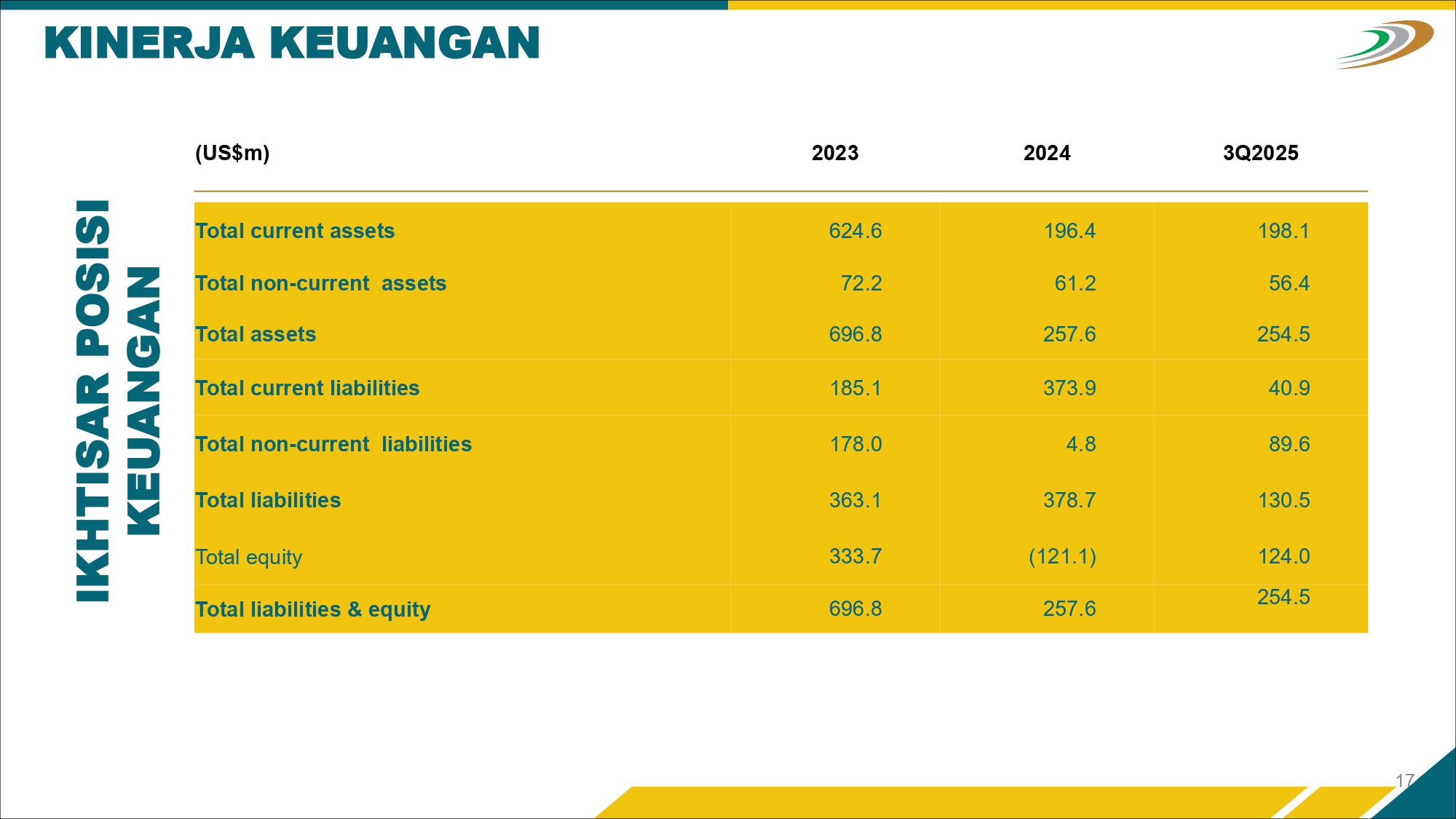

5. Aset & liabilitas

• Total Assets

– 2023: USD 696,8 jt atau Rp11,497,2 miliar

– 2024: USD 257,6 jt atau Rp4,250,4 miliar

Penurunan sekitar –USD 439,2 jt atau –Rp 7,246,8 miliar (turun 63%)

– 3Q2025: USD 254,5 jt atau Rp4,204,25 miliar (turun –1,3% dari 2024).

• Total Liabilities

– 2023: USD 363,1 jt

– 2024: USD 378,7 jt atau Rp6,249,55 miliar

– 3Q2025: USD 130,5 jt atau Rp2,153,25 miliar

Penurunan utang sekitar –USD 248,2 jt atau –Rp4,096,3 miliar (turun 65,5%).

• Equity (Ekuitas)

– 2023: USD 333,7 jt

– 2024: −USD 121,1 jt atau –Rp1,998,15 miliar (ekuitas minus)

– 3Q2025: USD 124,0 jt atau Rp2,046,0 miliar(ekuitas positif lagi)

Ekuitas sempat negatif, kini kembali positif. Aset turun drastis dari 2023 ke 2024, utang sempat lebih besar dari ekuitas → lalu memperbaiki posisi di 3Q2025. Total perubahan bersih sekitar +Rp 4,044 triliun.

EBITDA

• 2024: USD 2,7 jt atau Rp44,55 miliar

• 3Q2025: USD 4,5 jt atau Rp74,25 miliar

EBITDA naik tipis USD 1,8 jt → atau Rp29,7 miliar (naik 66,6%) meskipun total penjualan belum pulih penuh.

Restrukturisasi utang (PKPU) yg jalan beberapa waktu lalu (2024–2025) udah selesai. Utang ditata ulang dgnn konversi sebagian menjadi obligasi/OWK, membuat beban utang lebih manageable. Ini biasanya mengurangi tekanan bunga dan memberi ruang bernapas lebih panjang buat perusahaan.

Strategi perusahaan jangka panjang agar Pan Brothers tetap kompetitif

• Fokus jadi mitra strategis pelanggan,

• Dorong margin lewat produk bernilai tambah,

• Otomatisasi & digitalisasi (SAP, manufaktur modern),

• Komitmen keberlanjtn dan penurunan emisi (decarbonization).

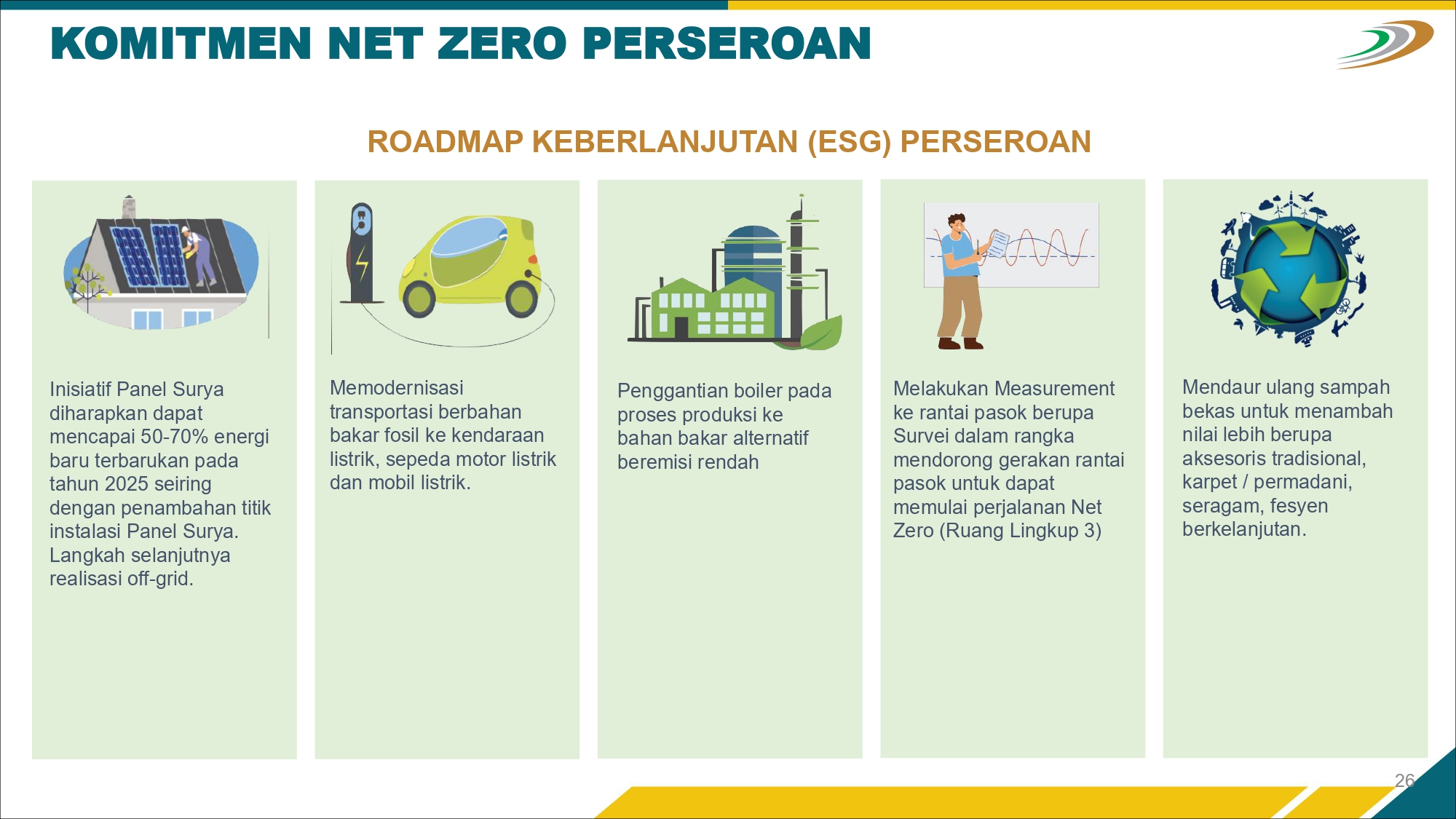

Komitmen keberlanjtn & net zero atau ESG (Environmental, Social, Governance):

• Penggunaan energi terbarukan (panel surya) sampai 50–70% pada 2025,

• Manajemen limbah zero waste,

• Program sosial karyawan dan UMKM

Untuk ESG aspek yg cukup menjanjikan, karena Investor global khususnya brand fashion besar, sangat ketat soal ESG. Brand seperti Adidas, Lululemon, Uniqlo sangat memperhatikan supply chain yg “hijau”.

Kesimpulannya positifnya, PBRX dalam fase pemulihan dan transformasi, bukan lagi fase krisis. Setelah restrukturisasi utang selesai dan perusahaan mulai menghasilkan margin positif. keuangan lebih stabil, jadi bisa fokus ke produktiftas kembali serta komitmen untuk ESG bisa menarik investor baru (terutama asing). Tapi bukan berarti sahamnya langsung naik juga, ini aja closing merah wkwkwk. Optimiis boleh tp jgn berlebihan.

DYOR. Bukan ajakan beli-jual saham. Sekadar informasi. Tag emiten Anne Patricia Sutanto: $ANDI $BTEK

1/10