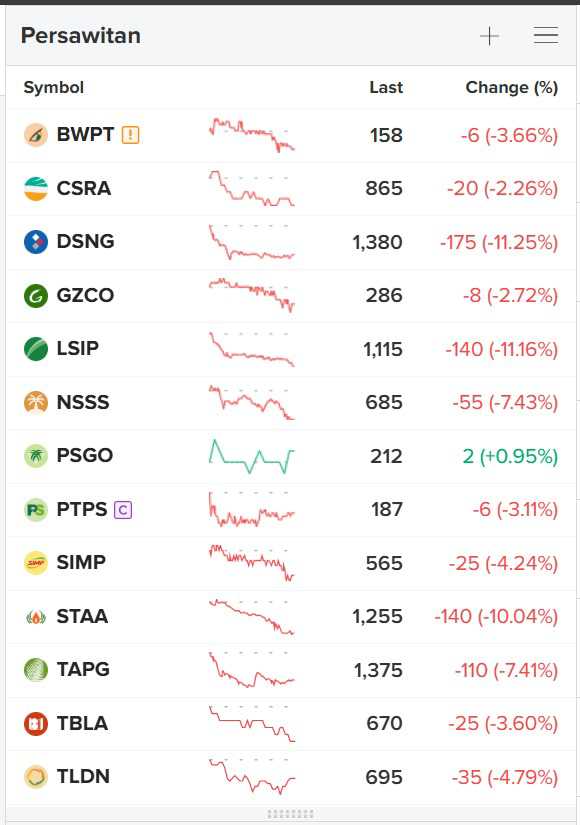

Persawitan hari ini bener2 ancur, harga saham persawitan di WL gua ambruk semua. Minusnya bervariasi, dari -3% sampe -11%. Tapi gua iseng2 aja kulik saham yg ambruk sekitar -10%an. Data diambil dari keystats apps Stockbit tgl 11 Des 2025. Ada $LSIP, $DSNG dan $STAA. Ini bukan ajakan beli-jual saham. DYOR.

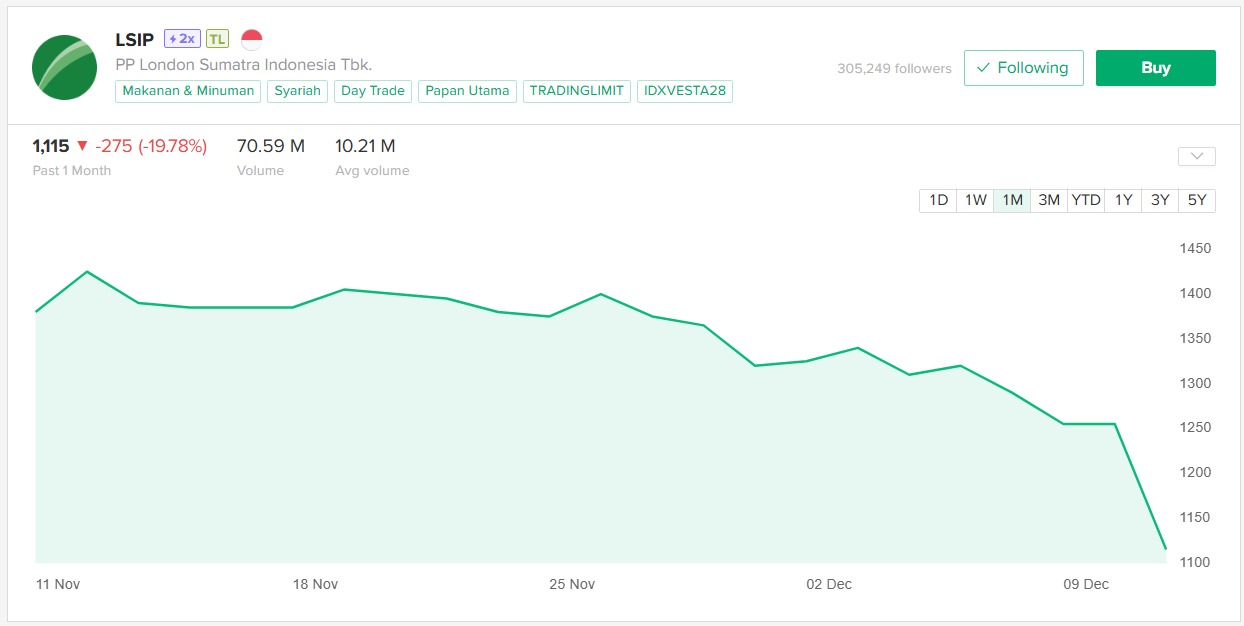

LSIP -140 (-11.16%)

Harga terkini Rp1,115

Perusahaan sehat yg harganya “dibuang murah”. Valuasinya bener2 murah tp bukan murahan ya. PE 3,96 separuh dari median IHSG 8.83. Earnings yield 25% itu ibarat uangnya balik seperempat tiap thn (kalo labanya stabil). PBV 0,57 artinya membeli asetnya di bawah harga bukunya. EV/EBIT 1,14 itu level murah yg biasanya muncul kalo perusahaan lagi bermasalah tapi sejauh ini LSIP ga nunujukin tanda2 bermasalah.

Profitabilitasnya kuat dan stabil. Margin bersih 32% tergolong tebel buat persawitan, ROE 14,38% stabil, dan EPS-nya 281 nunjukin kalo bisnis masih menghasilkan uang besar dibanding harga saham saat ini.

Neracanya keren tapi agak aneh sih, karena LSIP ga punya utang, pegang kas 6,9 triliun, sementara total kewajiban cuma 1,4 triliun. Current ratio 9,68 dan quick ratio 9,02 itu kayak “uangnya kebyakan”. Z-score 16,52 bikin risiko finansial nyaris nol. Perusahaan ini secara finansial nyaris anti bangkrut.

Arus kasnya jg bersih dan kuat. FCF 2,42 triliun dgn price-to-FCF 3,14 itu sangat murah. Operasi menghasilkan uang besar, belanja modal (capex) kecil, jadi kas numpuk terus. Ini penting karena cashflow adalh “darah asli” perusahaan lebih jujur daripada laba akuntansi.

Pertumbuhan kinerjanya jg makin bagus. Revenue naik 45% YoY, laba naik 160% YoY. Perbaikan ini udah pasti dari harga CPO yg menguntungkan dan efisiensi yg membaik.

Dividennya lumayanlah dgn Yield 5,83% dan payout 26% itu sehat dan sustainable. Dgn kas sebesar itu, dividen aman bahkan bs aja ditambahin.

Dari sisi efisiensi operasional, LSIP rapi tapi ga secepat pemain agresif. Asset turnover 0.38 jauh di bawah DSNG (0.68) dan STAA (0.96), karena struktur aset LSIP berat di kebun dan kas. Inventory turnover 4.68, days inventory 57 hari, dan cash conversion cycle 39,55 hari semuanya nunjukin operasi lancar, cuman ga “ngebut” aja.

LSIP adlh perusahaan sawit undervalued klasik. Fundamental kokoh, valuasi rendah, return stabil daripada kecepatan ekspansi dan harga belum mengikuti kualitasnya.

--0--

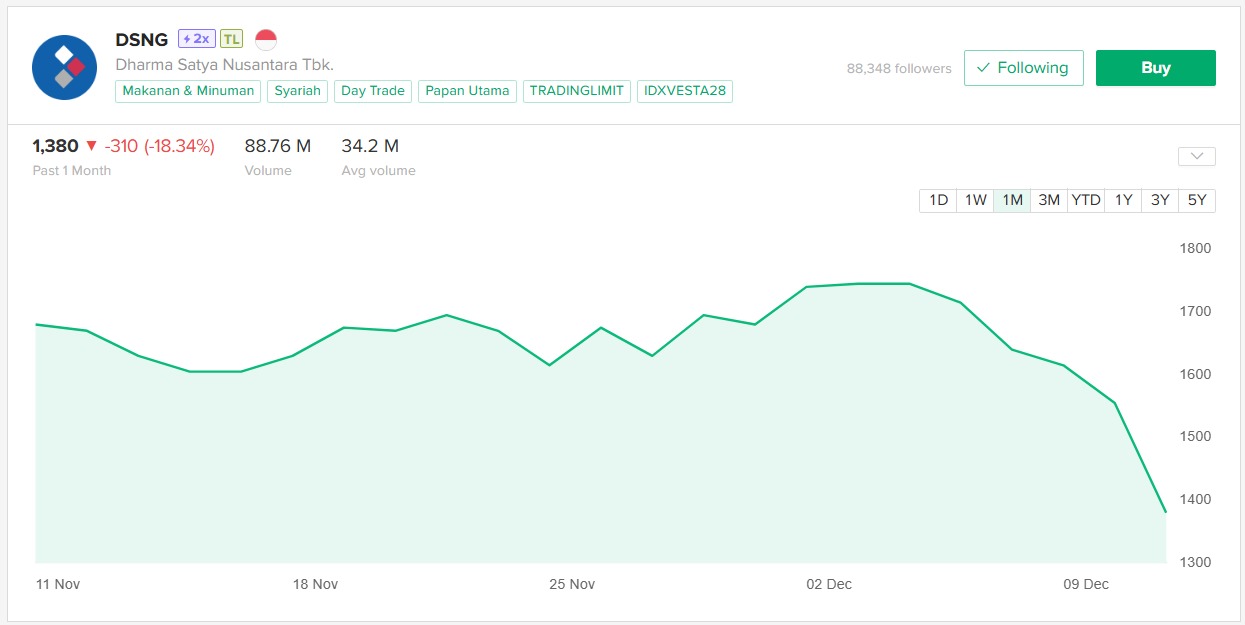

DSNG -175 (-11.25%)

Harga terkini Rp1,380

Valuasinya ga semurah LSIP, masih relatif rendah tapi ga kemahalan juga. PE 9,15 hampir sama dgn median IHSG 8.83, earnings yield 10,9% masih oke tp ga semurah LSIP, dan PBV 1,36 artinya pasar menghargai stabilitas profit dan ekspansinya. EV/EBIT 7,7 serta EV/EBITDA 5 membuat valuasinya terasa fair, normal untuk perusahaan yg performanya konsisten.

Dari sisi profitabilitas cukup solid. ROE 14,8% dan ROCE 18,2% menunjukkan efisiensi penggunaan modal yg baik. Margin bersih 14% ga setinggi LSIP, tapi masih sehat untuk sektor agribisnis, sudah lebih dari cukup. Asset turnover 0,68 lebih tinggi dibanding LSIP menggambarkan perputaran aset yg aktif. Bisnisnya byak gerak dan operasionalnya sigap, efektif memutar aset menjadi penjualan.

Neracanya punya utang, tapi dalam batas aman. Total utang 3,85 triliun dgn net debt 3,36 triliun membuat struktur keuangannya sedikit lebih “berotot” dibanding LSIP . Debt-to-equity 0,36 masih sehat tp jauh lebih leveraged dibanding LSIP, current ratio 1,31 aman, walau quick ratio 0,71 terasa agak ketat. Z-score 4,58 tetap nunjukin perusahaan berada di zona nyaman ga berisiko bangkrut. Dari sisi kasnya sih ga bermasalah, tp ga “serileks” LSIP.

Arus kasnya kuat, mampu ekspansi. FCF 2,18 triliun mendekati LSIP meski dari sisi valuasi kapitalisasinya lebih besar. Artinya DSNG pandai mengubah pendapatan jadi uang nyata, dan arus kas operasi tembus 3 triliun. Capex 840 miliar cukup besar indikasi adanya ekspansi. Jadi gambaran DSNG adlh perusahaan yg bertumbuh sambil tetap menjaga uang masuknya lancar.

Pertumbuhannya tren positif dgn pendapatan naik 16% YoY dan laba naik 12% YoY walaupun ga sebesar LSPI, tapi tren naik yg konsisten—jenis pertumbuhan yg tenang tapi terus bergerak.

Dividen kecil, yield hanya 1,7% tp payout ratio 14% kemungkinan perusahaan lebih memilih nahan laba memperkuat ekspansi. Ini selaras dgn capex besar dan utang yg dikelola ketat.

Efisiensi operasionalnya rapi. Days inventory 61 hari dan cash conversion cycle 51 hari masih dalam kategori normal untuk sawit. Inventory turnover 6,11 menandakan barang ga mengendap lama dan proses bisnis berjalan disiplin.

DSNG cocok untuk investor yg mencari perusahaan agribisnis dgn operasi efisien, pertumbuhan stabil, arus kas kuat, dan valuasi wajar. Risikonya lebih sensitif soal harga CPO karena utangnya lebih besar dan dividennya kecil, sehingga return lebih byak mengandalkan kenaikan harga saham.

--0---

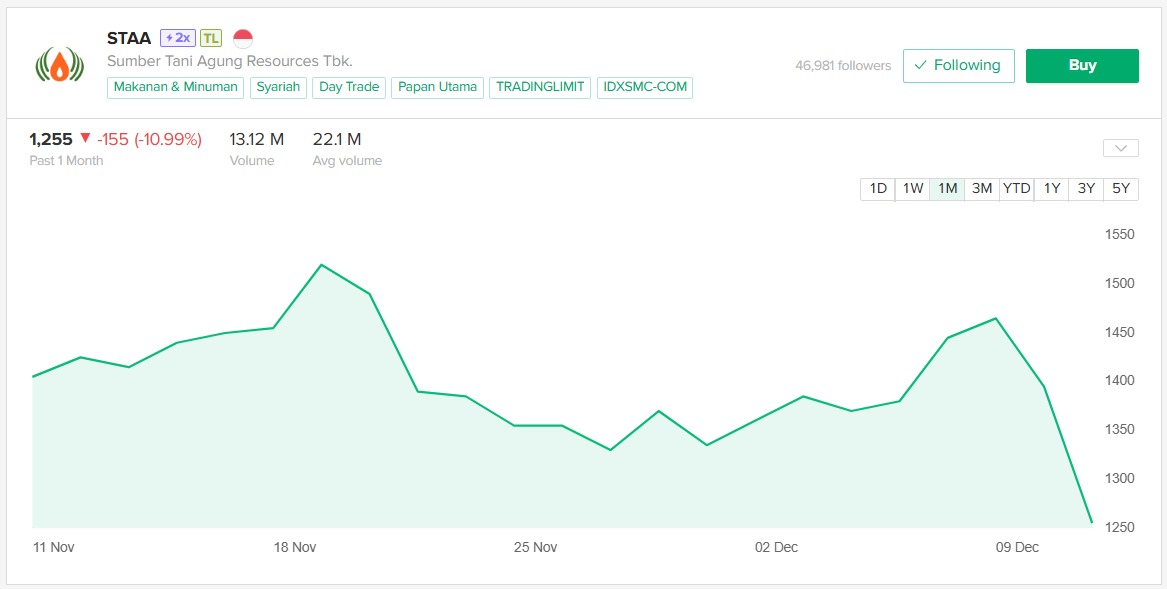

STAA -140 (-10.04%)

Harga terkini Rp1,255

Dari sisi harga, valuasinya ada di level “normal tapi premium”. PE-nya 8,41 hampir sama dgn median IHSG 8.83, earnings yield 11,9% masih enak, dan PBV 2,09 relatif gede buat sektor sawit. EV/EBIT 5.08 dan EV/EBITDA 5.0 di angka 5an harganya terasa wajar, bukan yg mahal berlebihan.

Untungnya kencang. ROE 24,9% dan ROCE 30,7% itu tinggi banget untuk sektor sawit. Margin bersih 17,5% dan asset turnover 0,96 kelihatan efisien dari hulu sampai hilir.

Struktur keuangannya enteng. Total utang 1,68 triliun hampir ketutup kas 1,6 triliun, jadi net debt-nya cuma 87 miliar. Debt-to-equity 0.26 rendah, interest coverage 27x, Z-score 6,83, dan current ratio 2,47 bikin perusahaan ini jauh dari kata collaps.

Arus kasnya cukup stabil, ga luar biasa besar kayak LSIP atau DSNG tp mendukung dividen. FCF 1,15 triliun bikin price-to-FCF ada di sekitar 11,85—masih masuk akal untuk perusahaan yg sudah mapan. Belanja modalnya (capex) kecil 212 miliar mungkin nggak pengen jor-joran belanja untuk jalanin Operasional atau mungkin blm kepikiran mau ngapain lagi.

Pertumbuhan tahun 2025 ini bs dibilang lagi ngebut karena faktor sektor sawit emang lagi naik daun. Pendapatan naik 72% YoY dan laba naik 27,5% YoY. Revenue naiknya gila-gilaan, kemungkinan gabungan harga CPO + volume. Laba naiknya lebih kecil karena margin mulai normal, tapi tetap bagus.

Dividen lumayan ramah. Yield 4,38% dan pay out 38% bikin pembagian laba terasa pas. Riwayatnya jg naik turun tapi cenderung meningkat dari tahn ke tahun.

Operasionalnya gesit. Cash conversion cycle 34 hari dan inventory 49,8 hari artinya uang muter cepat, stok nggak ngendon lama. STAA termasuk kategori “operating machine”.

STAA lebih cocok buat yg ingin perusahaan sawit dgn kualitas operasional terbaik di antara LSIP dan DSNG, tp ya bukan yg termurah.

Sekali lagi. DYOR. Bukan ajakan beli-jual saham.

1/4