ADRO’s New Chapter = New Hidden Gem?

=====================================

Dulu kita pasti selalu mengasosiasikan ADRO sebagai salah satu pemilik tambang batu bara di Indonesia. Sampai pada suatu ketika, tahun 2024, ADRO memutuskan spin off AADI sebagai pemilik bisnis pertambangan batu bara termal. Hal ini sebagai strategy sesuai dengan ESG policy ADRO dimana tahun 2030 revenue coal bisa turun dibawah 50% dari total bisnis.

Kenapa tercipta ESG Policy ini?Saya meyakini bahwa manajemen ADRO dengan GCG yg sudah proven punya sesuatu yg lebih besar untuk rencana bisnis mereka. Tetapi apabila boleh menebak ini ada kaitan dengan appetite investor yg mulai menuntut untuk bisnis green energy.

Tetapi setelah spin-off AADI, ADRO kehilangan hampir 90% sumber pendapatan. Dan saat ini ADRO bergantung pada 2 sumber lini bisnis saja yaitu (i) Kontraktor tambang batu bara (PT SIS) dan (ii) Batu bara metalurgi (ADMR). Selain itu sebetulnya ada bisnis lain yg masih berjalan yaitu CFPP atau PLTU tetapi sifatnya adalah Join Venture bersama J-Power dan Itochu dengan nama PT Bhimasena Indonesia, PLTU yang berlokasi di Batang, Jawa Tengah.

Pertanyaanya, pasca spin-off, apa eskpansi yang dilakukan ADRO?Tentu hal ini yang akan bisa membuat kita paham apakah masih ada masa depan di ADRO.

ADRO saat ini gencar mengincar renewable energy Power Plant khususnya PLTU (Pembangkit Listrik Tenaga Air).

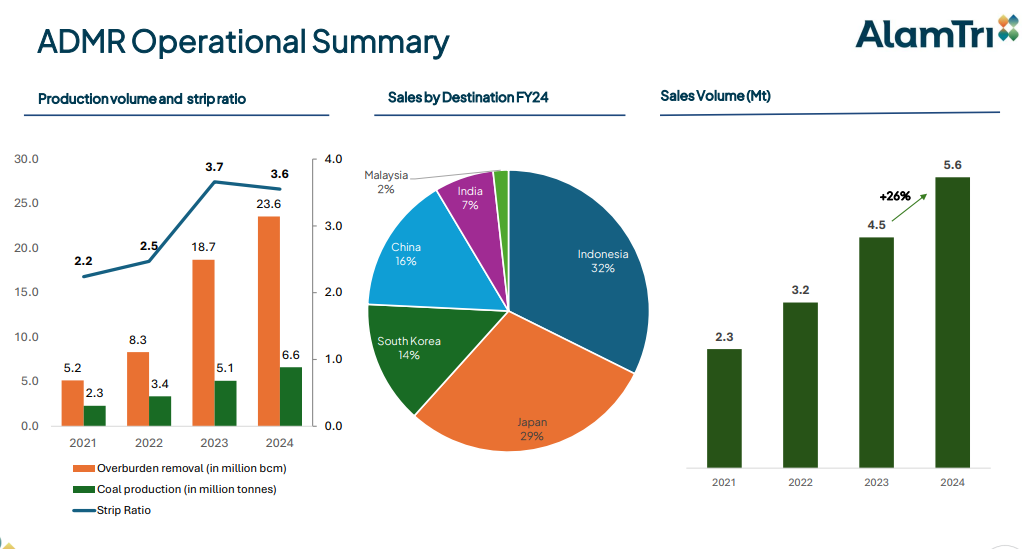

Per kuartal 3 ini estimasi laba penuh sampai Q4 sekitar 6,6 Triliun (Annualised). Dan rasanya baik SIS dan ADMR ruang pertumbuhanya sudah sangat terbatas, sehingga asumsinya sektor kontraktor coal dan batubara metalurgi akan tetap.

Untuk Bhimasena juga karena sudah ada PPA (power Purchase Agreement) dengan PLN maka laba juga akan cukup stabil (let say sekitar 500 Milyar/tahun).

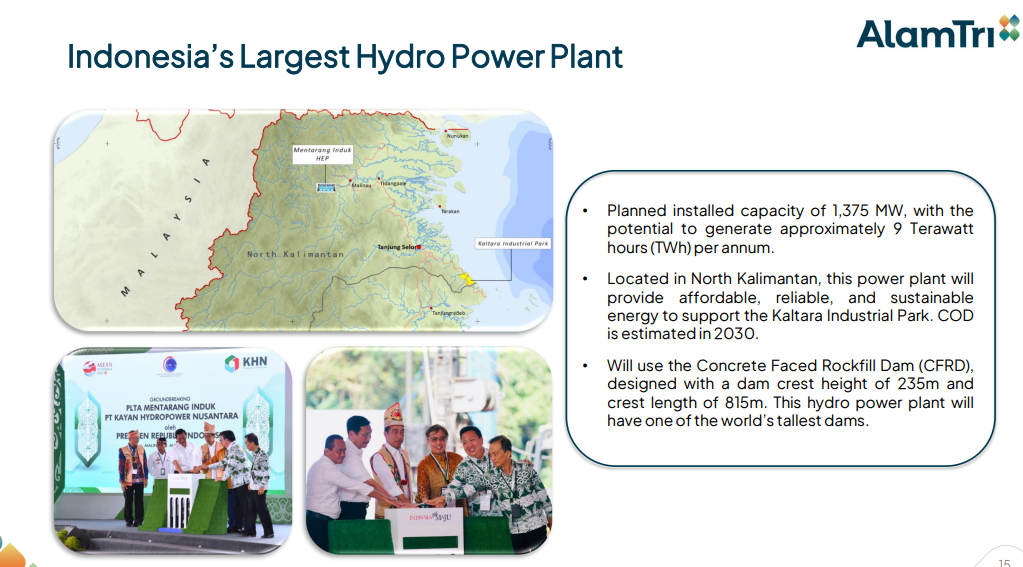

Mari kita hitung asumsi untuk proyek PLTA dimana yang terbesar adalah PLTA Mentarang dengan kapasitas 1.375 MW dimana ADRO punya kepemilikan 50%. Dengan asumsi cuaca di Indonesia bahwa PLTA mengandalkan sumber air, maka kita bisa terapkan capacity factor 70% (karena menggunakan bendungan, dari berbagai sumber capacity factor dengan Bendungan adalah 50-80%, kita ambil tengah-tengah). Dan asumsi outage (perawatan) PLTA 25 hari Maka hitungan laba adalah sbb:

Total energy sales =1.375.000 Kwatt x 70% x 24 jam x 340 hari

= 7,8 Miliar KwH

Untuk tarif listrik PLTA sendiri adalah 7,5 sen (Rp 1200) /Kwh untuk tahun 1-10 dan 6,5 sen (Rp 1000) /Kwh untuk tahun 11 dst

Sehingga expected revenue: 1200 x 7,8 Miliar atau sekitar 9,3 Triliun

Untuk expected laba bisa kita pakai 25% dari revenue, sehingga laba menjadi 2,34 Triliun.

Dengan kepemilikan ADRO 50% maka laba yang akan diakui ADRO adalah 1,17 Triliun

Tetapi karena COD PLTA Mentarang baru tercapai pada akhir 2029, maka tambahan laba ini adalah untuk tahun 2030.

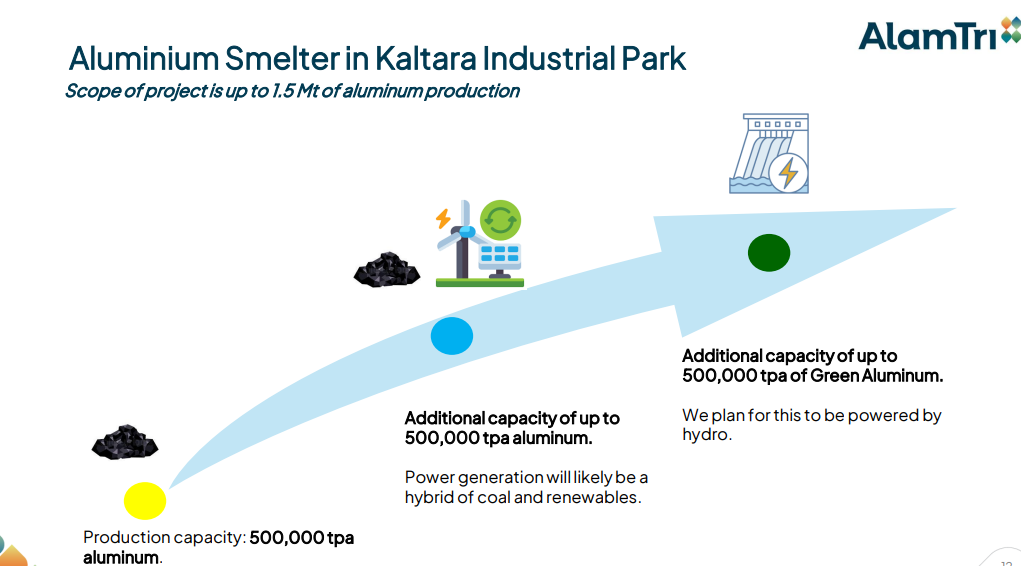

Yang menjadi perhatian kita yang bisa jadi potensi hidden gem adalah ADRO masih ada eskpansi ke smelter alumunium dimana menurut keterbukaan informasi pada tahun 2026 akan mulai beroperasi dengan tahap awal produksi 500.000 ton ingot alumunium per tahun dan dapat ditingkatn 1,5 juta per tahun nya.

Maka dengan harga alumuniun 2600-2700, pada tahun 2026 ADRO mendaptakan tambahan laba sekitar 2,35 Triliun dan tahun 2030 dengan asumsi kenaikan 250.000/tahun saja maka laba akan melonjak menjadi 6 triliun!

Dengan perhitungan tsb maka diharapkan laba tahun 2026 adalah 6,6 T + 2,35 T= Rp 9 Triliun setara EPS 305

Dan tahun 2030 menjadi sekitar 14 Triliun (PLTA sudah COD dan smelter tamnbah produksi) setara EPS 475

Sehingga dengan valuasi PE 8x saja maka harga wajar ADRO adalah

2026: Rp 2.440

2030: Rp 3.800

So apakah anda tertarik mengoleksi ADRO?

Please Do Your Own Research

$ADRO $ADMR $ARKO

1/5