Berapa dana pensiun yg bisa kita rencanakan dari sekarang?

Saya akan buatkan simulasi yg barangkali bisa membantu teman-teman yg sedang merencanakan tabungan dan pasif income selama pensiun melalui dividen compounding.

Pra syarat:

- Tentukan berapa rupiah per bulan yg diharapkan akan menjadi pasif income saat pensiun nanti (Misal 10 juta/ 20 juta/ 30 juta).

- Tentukan berapa lama masa pensiun sejak dimulainya investasi (Misal 10 tahun/ 20 tahun/ 30 tahun) .

- Skema yg digunakan adalah reinvest dividen dengan estimasi yield yg sama (tidak harus selalu membeli emiten yg sama - yield dividen sebagai target - Misal 10%).

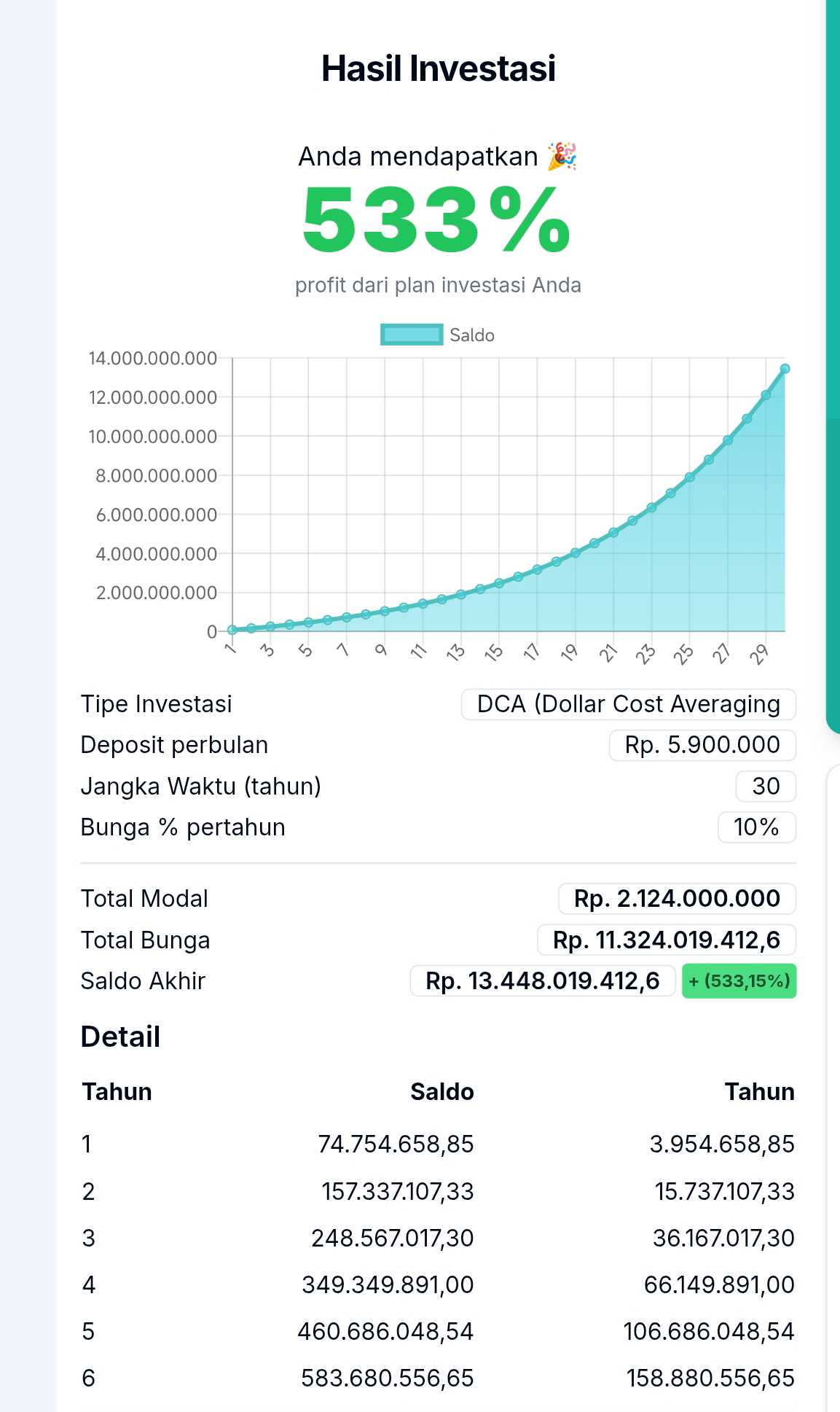

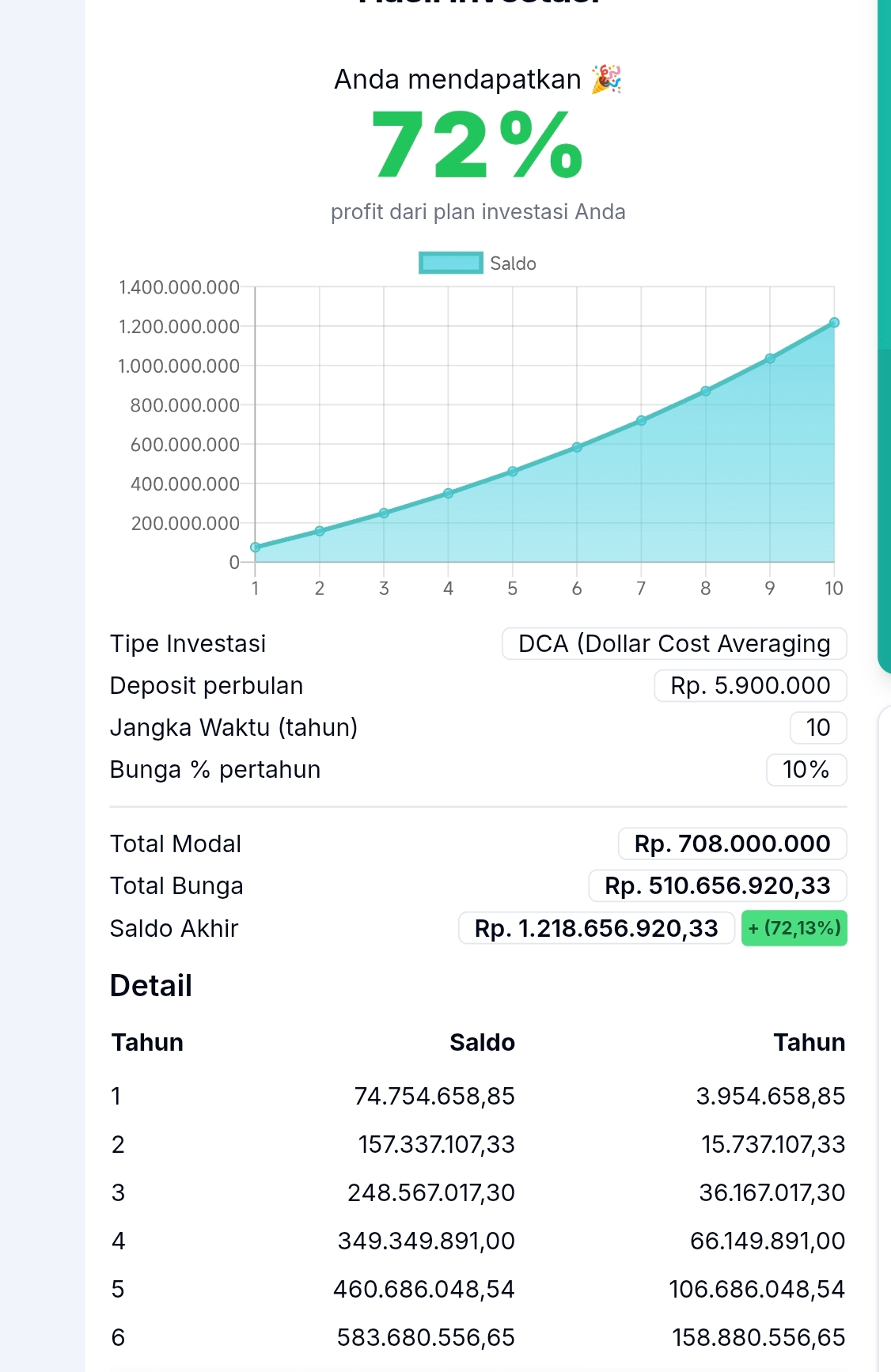

1. Skema DCA

Artinya target nilai investasi pada akhir adalah minimal 1,2 Milyar, sehingga diharapkan memperoleh imbal hasil dividen dengan yield 10% sebesar 120 juta.. Atau 10 juta per bulan..

Simulasi DCA selama 10 tahun (120 bulan) akan membutuhkan investasi rutin sekitar 5,9 juta/bulan.. Pada Tahun ke-10 nilai aset/tabungan yg dimiliki sebesar Rp. 1.218.656.920,33. Sehingga Dividen tahunan yg didapatkan dengan yield 10% adalah sekitar 120 juta/tahun atau 10 juta perbulan. Jika masa DCA/ pensiun lebih panjang misal 20 tahun, maka nilai aset/tabungan menjadi 4,5 Milyar dan dividen yg diperoleh menjadi 37,5 juta/ bulan.. Bahkan bila masa invest/ DCA 30 tahun, maka nilai aset/tabungan mencapai 13,4 Milyar dengan estimasi dividen 1,34 M pertahun atau 100 juta lebih/bulan

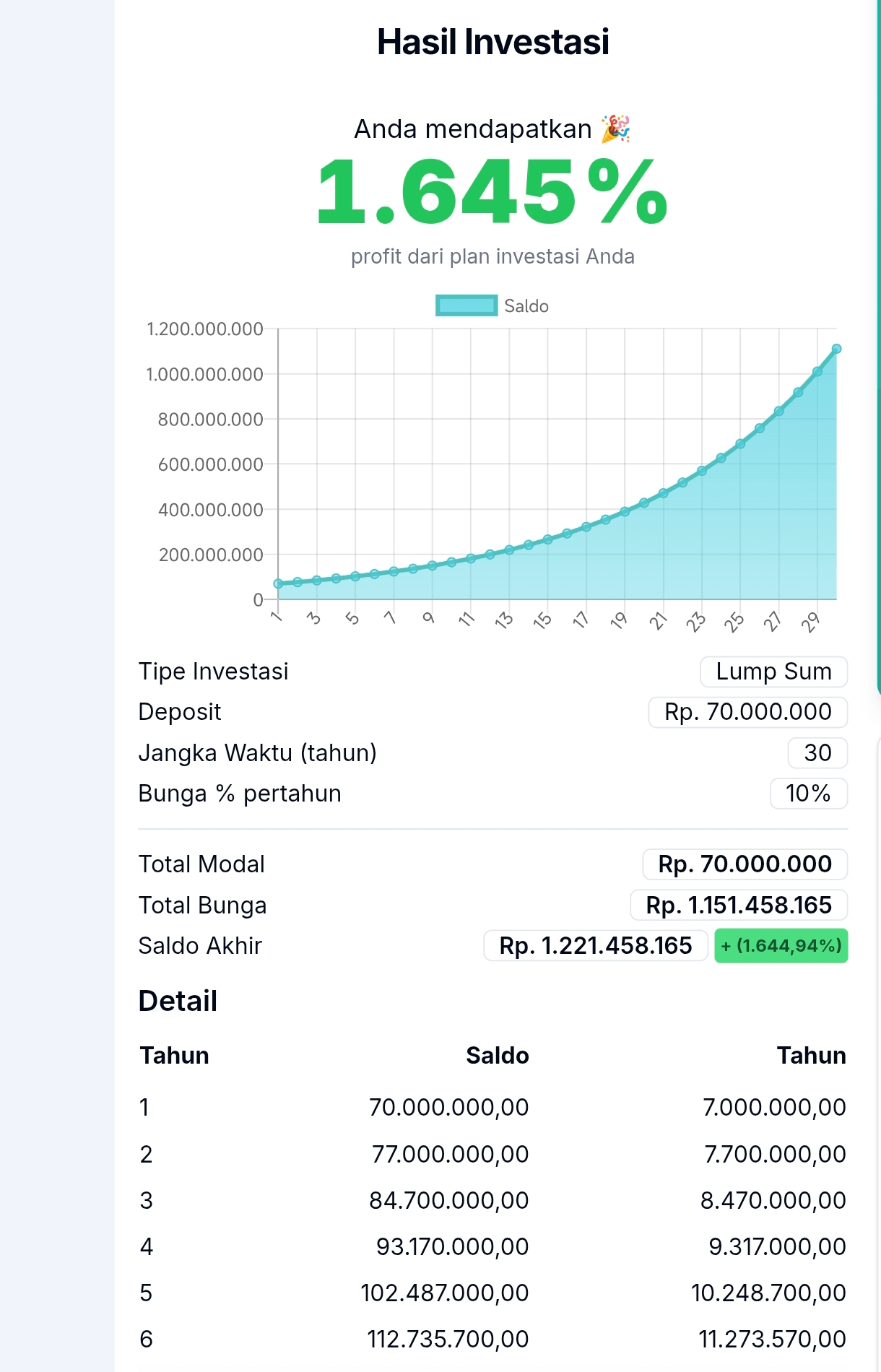

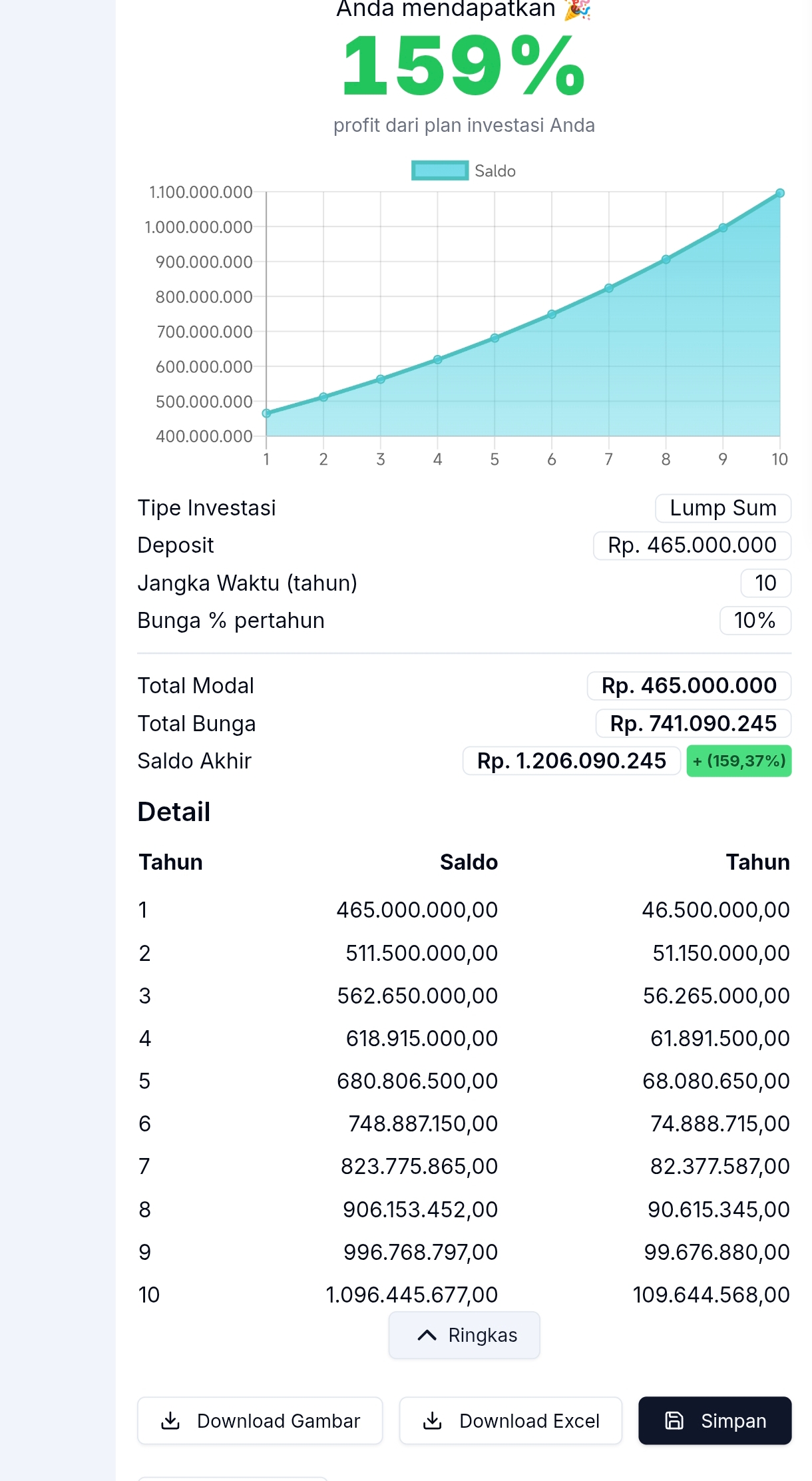

2. Skema lumpsum/ Deposit sekali

Dengan skema lumpsum, investasi awal yg dibutuhkan untuk mencapai nilai 1,2 M selama 30 tahun adalah 70 juta. Namun bila waktu lebih pendek misalnya 10 tahun, dibutuhkan sekitar 465 juta untuk memperoleh nilai yg kurang lebih sama.

Point penting yang dapat kita ambil adalah untuk mencapai financial fredoom saat pensiun ditentukan bukan hanya dari seberapa besar kita berinvestasi, namun lebih penting lagi adalah seberapa cepat kita memulai dan seberapa lama/ konsisten kita menjalankannya..

Disc.on..DYOR.

$DMAS, $CNMA, $KKGI

1/4