Laporan Keuangan $BNGA Oktober 2025, Apakah Lebih Baik dari Laporan Keuangan $BMRI Oktober 2025?

Request member External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

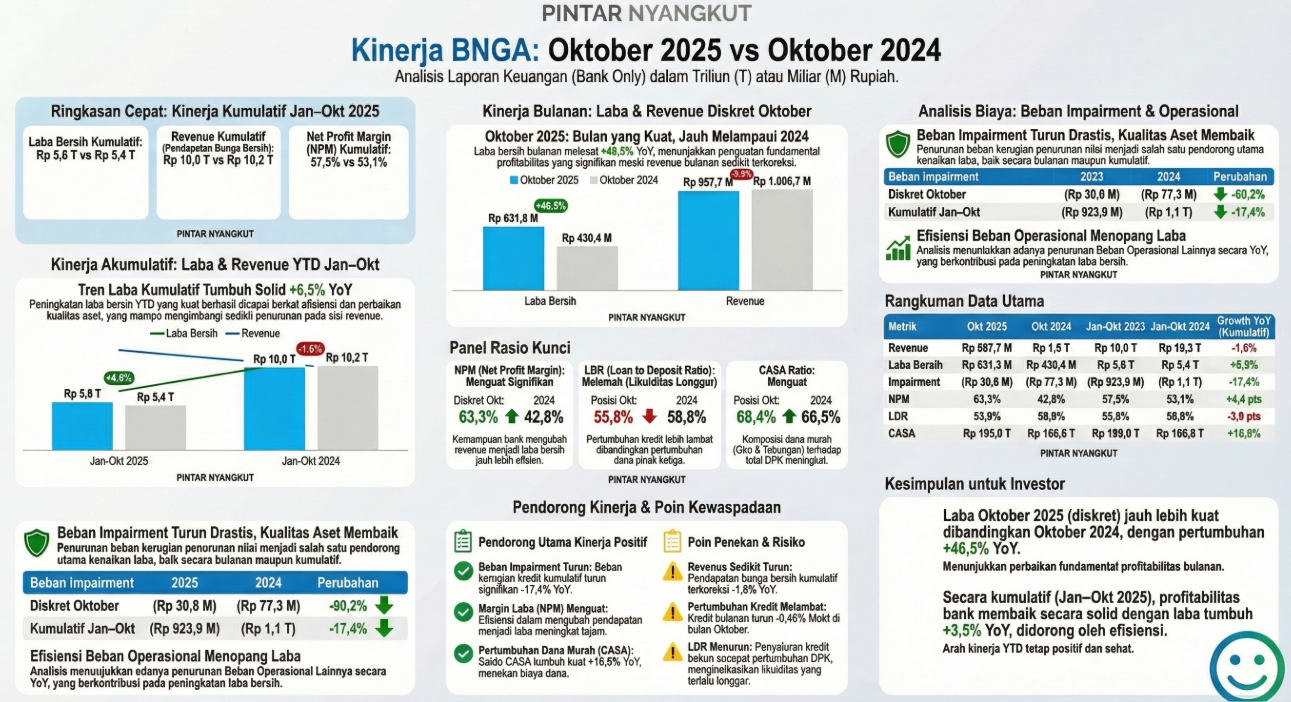

BNGA juga sudah rilis Laporan Keuangan Bulan Oktober 2025. Kalau dibandingkan dengan Laporan Keuangan BMRI Oktober 2025, bisa dikatakan BNGA punya beberapa keunggulan jika dibandingkan dengan BMRI. Secara ukuran, BMRI jelas masih monster, pendapatan bunga sepuluh bulan sudah tembus sekitar 101 triliun, sementara pendapatan BNGA baru di kisaran 19 triliun, tapi angka besar tidak otomatis berarti kualitas pertumbuhan yang lebih sehat. Justru yang menarik, bank yang lebih kecil ini berhasil menaikkan laba bersih sekitar 6,45% secara year on year menjadi kurang lebih 5,77 triliun, ketika BMRI di periode yang sama harus menerima laba entitas induk turun hampir 9,70%. Di BMRI, mesin bisnis lari kencang, tapi kebocoran di sisi biaya dan beban bunga makin besar, sedangkan di BNGA laju pendapatan lebih kalem namun setiap rupiah dijaga ketat supaya tidak bocor lewat beban operasional dan impairment. Buat investor yang mau baca angka sampai tuntas, pertanyaannya bergeser dari siapa yang laba absolutnya paling jumbo, menjadi siapa yang paling efisien mengubah pendapatan bunga jadi laba bersih yang konsisten. Khusus Oktober 2025, BNGA juga kirim sinyal menarik, laba bulanan memang turun cukup dalam dibanding September, tetapi dibanding Oktober tahun lalu justru lompat hampir setengah kali lipat. Di sisi lain, laporan BMRI memperlihatkan pola kebalik, pendapatan bunga dan fee tumbuh kuat, risiko kredit malah membaik, tapi lonjakan beban bunga, promosi, dan beban lainnya menekan marjin sampai laba year to date mundur. Kombinasi ini membuat BNGA terlihat seperti bank yang sedang main dengan kartu efisiensi dan kualitas laba, sementara BMRI sedang berada di fase harus membayar mahal ekspansi dan persaingan dana, sehingga kinerja laba tidak seindah headline pertumbuhan pendapatannya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sampai akhir Oktober 2025, BNGA mencetak laba kumulatif sekitar 5,77 triliun, naik dari kurang lebih 5,42 triliun di Oktober 2024, tumbuh 6,45%. Ini bukan pertumbuhan luar biasa secara nominal, tapi konteksnya penting. Di saat yang sama, laba kumulatif BMRI justru turun sekitar 9,70% dibanding tahun lalu, padahal pendapatan bunga BMRI naik hampir 9,85% dan fee komisi naik sekitar 12,85%. Artinya, BNGA berhasil mengonversi pertumbuhan pendapatan yang tipis menjadi kenaikan laba bersih yang nyata, sedangkan BMRI menghasilkan pertumbuhan top line yang jauh lebih tinggi tetapi kualitas bottom line melemah. Dari kacamata marjin, BNGA membuat cerita yang lebih rapi, NPM kumulatif naik dari kisaran 53% ke sekitar 57% di 2025, sementara BMRI justru mengalami kompresi marjin meskipun revenue masih tumbuh dua digit di beberapa pos.

Dari sisi laba bulanan, profil BNGA terlihat dinamis tapi sehat. Laba diskret Oktober 2025 sekitar 0,63 triliun, turun cukup tajam dari rekor September sekitar 0,90 triliun, penurunan sekitar 30%. Kalau investor hanya bandingkan bulan ke bulan, ini kelihatan seperti koreksi tajam, tetapi begitu dibandingkan dengan Oktober 2024 yang hanya sekitar 0,43 triliun, kenaikannya mencapai 46,79%. Artinya, Oktober itu lebih tepat dibaca sebagai normalisasi setelah bulan super kuat di September, bukan sebagai sinyal kerusakan fundamental. Rata-rata laba bulanan BNGA di 2025 berada di kisaran 0,58 triliun, sehingga Oktober masih di atas rata-rata. Di BMRI, kita tidak punya angka laba bulanan sedetil BNGA, tetapi dari struktur pendapatannya terlihat bahwa tekanan justru datang dari biaya, bukan dari pendapatan. Jadi secara momentum laba, BNGA menampilkan pola naik-turun yang wajar tapi tren dasarnya naik, sedangkan BMRI berada di tren laba turun walaupun pendapatan inti naik.

Sekarang masuk ke mesin pendapatan inti. BMRI jelas menang di skala dan pertumbuhan. Pendapatan bunga kumulatif sampai Oktober 2025 sekitar 101,16 triliun, naik hampir 9,85% year on year. Fee dan komisi juga tumbuh sekitar 12,85%, keuntungan penjualan aset hampir dua kali lipat naik sekitar 96,16%, dan keuntungan nilai wajar instrumen keuangan juga naik. Di atas kertas, ini bank dengan mesin pendapatan yang sangat sehat. BNGA jauh lebih kecil, pendapatan kumulatif hanya sekitar 19,05 triliun, naik tipis sekitar 1,10% dari sekitar 18,85 triliun tahun lalu. Kalau hanya lihat sisi revenue, investor akan gampang menyimpulkan BMRI lebih menarik. Namun begitu kita lihat apa yang terjadi di bawah gross income, ceritanya berubah. BNGA membuktikan bahwa pertumbuhan top line yang tipis bisa tetap menghasilkan pertumbuhan laba yang lumayan, selama disiplin biaya dan kualitas aset dijaga. BMRI sebaliknya, pertumbuhan pendapatan yang cantik malah terkubur oleh biaya dana dan beban operasional yang melonjak. Upgrade Skill https://cutt.ly/Ve3nZHZf

Komponen biaya di BMRI memang jauh lebih agresif. Beban bunga BMRI naik sekitar 22,97% year on year menjadi sekitar 36,73 triliun, jauh di atas pertumbuhan pendapatan bunga. Dalam bahasa sederhana, BMRI harus membayar bunga jauh lebih mahal untuk mempertahankan pertumbuhan pendapatan dan kredit. Di saat yang sama, beban tenaga kerja naik sekitar 15,53% ke kisaran 15,29 triliun, wajar untuk bank besar yang terus investasi di SDM, tapi tetap menekan marjin. Yang paling ekstrem, beban promosi melonjak sekitar 148,76% dan beban lainnya naik sekitar 55,82% menjadi kurang lebih 22,66 triliun. Jadi walaupun CKPN turun sekitar 25,08% dan membantu, kombinasi beban bunga dan biaya operasional ini cukup untuk membalikkan semua keuntungan di sisi pendapatan, sehingga laba kumulatif justru turun. BNGA di sisi lain mencatat cerita yang jauh lebih jinak. Pendapatan kumulatif naik sekitar 1,10%, sementara beban operasional lainnya hanya naik sekitar 0,44% menjadi sekitar 17,05 triliun. Secara praktis, BNGA hampir menahan beban operasional tetap datar, sehingga setiap kenaikan pendapatan, meskipun tipis, bisa langsung mengalir ke laba.

Kualitas biaya kredit juga lebih bersahabat di BNGA. Total beban impairment kumulatif sampai Oktober 2025 sekitar 0,92 triliun, turun dari sekitar 1,12 triliun di 2024, penurunan sekitar 17,41%. Rata-rata beban impairment bulanan juga turun, dari sekitar 0,11 triliun menjadi sekitar 0,09 triliun. Bahkan di Oktober 2025, beban impairment diskret hanya sekitar 30,8 miliar, angka terendah sepanjang sepuluh bulan pertama 2025. Itu artinya BNGA tidak hanya menikmati pendapatan yang stabil, tetapi juga profil risiko kredit yang makin terkendali. BMRI juga merasakan penurunan CKPN sekitar 25,08%, jadi di sisi risiko kredit sebenarnya keduanya sedang di jalur yang sehat. Bedanya, di BMRI penurunan CKPN ini hanya menjadi penyangga terhadap ledakan beban bunga, promosi, dan beban lainnya, sehingga laba tetap tertekan. Di BNGA, penurunan impairment menjadi bonus tambahan yang memperkuat tren kenaikan laba bersih. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau masuk ke sisi pendanaan dan struktur neraca, di sini BNGA terlihat sangat agresif membangun pondasi dana murah. Saldo CASA (gabungan giro dan tabungan) di akhir Oktober 2025 sekitar 194,96 triliun, naik dari sekitar 166,79 triliun di Oktober 2024, pertumbuhan sekitar 16,89%. Giro sendiri naik lebih dari seperempat, dari sekitar 85,11 triliun ke sekitar 107,15 triliun, sementara tabungan naik sekitar 7,51% ke kisaran 87,81 triliun. Rasio CASA di entitas induk naik ke sekitar 68,39% dari sebelumnya sekitar 66,23%. Di saat persaingan dana sedang panas, BNGA berhasil mendorong porsi dana murah naik cukup signifikan. Di neraca kredit, saldo kredit yang diberikan naik dari sekitar 147,25 triliun ke sekitar 159 triliun, pertumbuhan sekitar 7,98%, jadi masih ada ekspansi kredit, meskipun tidak seagresif lompatan CASA. Dampaknya ke rasio LDR entitas induk terlihat jelas, turun dari sekitar 83,45% ke sekitar 76,31%. Secara teori, LDR yang turun berarti likuiditas longgar dan intermediasi sedikit kurang agresif, tetapi dari kacamata biaya dana, konfigurasi ini membuat BNGA punya posisi tawar kuat dalam menjaga cost of fund. Di BMRI, kita tidak punya data CASA sedetil BNGA dalam paket ini, tetapi lonjakan beban bunga 22,97% memberi sinyal kuat bahwa biaya dana BMRI jauh lebih berat. Entah karena komposisi deposito berjangka masih besar, karena tekanan pricing di pasar dana, atau kombinasi keduanya, yang jelas BMRI harus membayar mahal untuk mempertahankan pertumbuhan.

Dari perspektif bulan Oktober itu sendiri, BNGA juga terlihat lebih bersih ketika dibandingkan dengan behavior BMRI di periode yang sama. Pendapatan diskret BNGA di Oktober sekitar 1,90 triliun, sedikit di bawah Oktober 2024, tapi tidak jauh beda dengan pola paruh kedua tahun yang memang stabil di kisaran 1,9 triliun per bulan. Beban operasional lainnya diskret sekitar 2,77 triliun, sedikit lebih tinggi dari September, tetapi sekitar 17,51% lebih rendah dibanding Oktober 2024. Laba bersih diskret tadi sekitar 0,63 triliun, di atas rata-rata bulanan 2025 dan jauh di atas Oktober tahun lalu. Yang menekan laba dari puncak September bukan kerusakan bisnis inti, tetapi pembalikan di pendapatan non operasional yang di September sangat besar lalu kembali ke level bahkan negatif di Oktober. Jadi, investor bisa membaca Oktober sebagai bulan di mana laba kembali ke level normal, sementara kualitas aset dan efisiensi biaya justru di salah satu titik terbaik sepanjang tahun, dengan impairment yang sangat rendah dan beban operasional non bunga yang lebih hemat dibanding tahun lalu. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kontrasnya, data BMRI untuk Oktober datang setelah satu tahun penuh di mana bank sangat agresif di sisi pemasaran dan penguatan franchise. Beban promosi yang melonjak hampir dua setengah kali lipat dan beban lainnya yang naik lebih dari setengah mencerminkan strategi untuk mengamankan posisi market share dan mendorong fee non bunga, tetapi harga yang dibayar terhadap bottom line cukup mahal. Investor harus bertanya, seberapa besar dari kenaikan pendapatan fee, keuntungan nilai wajar, dan keuntungan penjualan aset itu yang sifatnya berulang, dan seberapa besar yang hanya efek siklus pasar atau aksi portofolio. BNGA, dengan pertumbuhan pendapatan yang jauh lebih rendah, memang tidak seagresif BMRI dalam mengejar skala, tetapi hasil akhirnya berupa kenaikan laba dan perbaikan NPM memberikan kesan manajemen lebih fokus pada disiplin profit, bukan sekadar headline omzet.

Buat investor yang suka bank besar dengan volume kredit dan fee yang masif, BMRI tetap sulit disaingi. Pendapatan bunga di atas 100 triliun, fee double digit growth, dan posisi sebagai salah satu bank utama di hampir semua segmen ekonomi tetap merupakan moat yang tidak bisa diabaikan. Tetapi data Oktober 2025 menunjukkan bahwa kekuatan itu datang dengan tagihan biaya yang berat, terutama di beban bunga dan beban operasional. BNGA, di sisi lain, tampil sebagai bank yang sedang mengerjakan pekerjaan rumah klasik bank sehat, yaitu mempertebal CASA, menurunkan LDR ke level yang nyaman, menekan impairment, dan menjaga beban operasional supaya tidak tumbuh lebih cepat dari pendapatan. Laba kumulatif naik, NPM membaik, dan laba bulanan Oktober meskipun lebih rendah dari September tetap jauh lebih tinggi dari tahun lalu. Jadi kalau dibandingkan BMRI, BNGA memang tidak menang di skala, tetapi untuk saat ini BNGA terlihat lebih unggul di efisiensi, kualitas laba, dan keseimbangan antara pertumbuhan dan risiko. Pertanyaannya untuk investor, lebih nyaman menaruh uang di mesin besar yang masih harus mengendalikan ledakan biaya, atau di mesin yang lebih kecil tetapi sedang menunjukkan disiplin dan kualitas pertumbuhan yang lebih rapi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU