$BMRI Oktober 2025: Apakah On The Way Recovery?

Lanjutan dari diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Laporan keuangan BMRI di Oktober 2025 ini sebenarnya lumayan bagus meskipun ada beberapa kekurangan. Dari sisi pendapatan, angka top line masih tumbuh dua digit dengan pendapatan bunga dan fee yang kompak naik, memberi kesan mesin utama bank ini masih bertenaga. Di saat yang sama, beban kerugian kredit justru turun cukup dalam, artinya kualitas aset secara agregat membaik dan tidak ada ledakan NPL yang tiba-tiba. Namun di balik itu, laba bersih kumulatif sampai Oktober justru turun sekitar 9,70% secara tahunan karena beban bunga dan beban operasional lari lebih kencang dibanding pendapatan. Total pendapatan yang tercermin di laporan sudah menembus kisaran 130 triliun Rupiah, tetapi total beban juga ikut naik ke kisaran 82 triliun Rupiah sehingga ruang laba tidak mengembang secepat yang diharapkan. Secara rata-rata bulanan, pendapatan bunga stabil di kisaran 10 triliun Rupiah per bulan sementara beban bunga bergerak di kisaran 3,7 triliun Rupiah, jadi marjin bunga masih sehat tetapi tekanan biaya dana jelas terasa. Di bawahnya, fee based income sudah rutin menyumbang sekitar 1,6 triliun Rupiah per bulan dan menjadi penopang penting diversifikasi pendapatan. Investor yang hanya melihat grafik pendapatan mungkin merasa semua baik-baik saja, tetapi begitu mata diturunkan ke barisan beban, kelihatan jelas bahwa Mandiri sedang memasuki fase di mana mempertahankan profit itu lebih susah daripada menumbuhkan revenue. Narasi besarnya bukan bank yang sedang sakit, melainkan bank yang sehat tetapi dipaksa bekerja jauh lebih keras hanya untuk menjaga laba tidak menyusut terlalu dalam. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau diringkas dulu gambaran besar setahun berjalan, sampai Oktober 2025 pendapatan bunga kumulatif Entitas Induk sudah tembus sekitar 101 triliun Rupiah, naik hampir 10% secara tahunan. Pendapatan komisi dan administrasi menambah sekitar 16,5 triliun Rupiah kumulatif dan justru tumbuh lebih kencang, sekitar 12,85% YoY, menandakan aktivitas transaksi dan jasa perbankan non kredit makin ramai. Di luar itu masih ada keuntungan nilai wajar aset, keuntungan penjualan aset keuangan, pendapatan dividen, dan pendapatan lainnya yang kalau dijumlahkan membuat total pendapatan operasional Mandiri mendekati 130 triliun Rupiah untuk sepuluh bulan pertama tahun ini. Di sisi beban, beban bunga sudah mencapai sekitar 36,7 triliun Rupiah, beban tenaga kerja sekitar 15,3 triliun Rupiah, beban lainnya sekitar 22,7 triliun Rupiah, ditambah CKPN sekitar 5,1 triliun Rupiah, beban promosi sekitar 2,6 triliun Rupiah, dan kerugian risiko operasional yang relatif kecil. Secara kasar, gap antara total pendapatan dan total beban di data ini masih meninggalkan ruang laba operasional puluhan triliun, jadi tidak ada cerita krisis laba. Kekurangannya, pertumbuhan beban bunga dan beban operasional non bunga melaju lebih cepat daripada pendapatan sehingga laba bersih kumulatif justru menyusut sekitar 9,70% YoY, ini yang membuat laporan Oktober terasa manis di atas tetapi agak pahit di bawah.

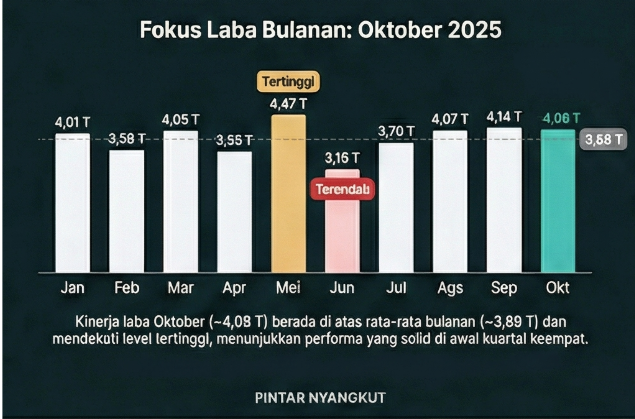

Dari sisi pendapatan inti, pendapatan bunga masih menjadi tulang punggung utama dan tampil cukup meyakinkan. Secara diskret, setiap bulan Mandiri mencetak pendapatan bunga sekitar 9,3 sampai 10,5 triliun Rupiah, dengan rata-rata sekitar 10,1 triliun Rupiah per bulan. Titik terendah muncul di Februari di kisaran 9,3 triliun Rupiah dan titik tertinggi di Juni di kisaran 10,5 triliun Rupiah, fluktuasi yang masih normal untuk bank jumbo dengan portofolio kredit dan surat berharga yang besar. Pola ini menunjukkan bahwa basis pendapatan bunga Mandiri sudah cukup matang dan tersebar, tidak tergantung satu dua kejadian musiman. Secara tahunan, pendapatan bunga tumbuh sekitar 9,85%, artinya growth masih sehat tetapi tidak lagi meledak-ledak. Bagi investor, ini sinyal bahwa dari sisi top line bunga, BMRI bermain di zona nyaman bank besar yang sudah matang, bukan lagi fase ekspansi agresif yang bisa tumbuh dua puluh tiga puluh persen setahun.

Di samping bunga, fee based income juga berperan penting dan di sini Mandiri terlihat lebih agresif. Pendapatan komisi dan administrasi per bulan bermain di rentang sekitar 1,4 sampai 2 triliun Rupiah, dengan rata-rata sekitar 1,65 triliun Rupiah per bulan. Bulan paling rendah terjadi di Februari sekitar 1,42 triliun Rupiah dan puncaknya di September mendekati 1,95 triliun Rupiah sebelum sedikit moderat di Oktober. Secara tahunan, fee ini naik sekitar 12,85% yang berarti lebih kencang daripada bunga. Ini biasanya mencerminkan pertumbuhan transaksi kartu, layanan cash management, trade finance, dan berbagai jasa lain yang menjadi indikator bahwa nasabah korporasi dan ritel tetap aktif menggunakan layanan bank. Kombinasi bunga dan fee yang sama-sama tumbuh dua digit adalah satu alasan kenapa laporan BMRI Oktober 2025 layak disebut lumayan bagus dari sisi mesin pendapatan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Yang perlu diwaspadai adalah komponen pendapatan yang lebih volatil dan berpotensi satu kali seperti keuntungan penjualan aset dan keuntungan nilai wajar. Keuntungan penjualan aset keuangan melonjak hampir dua kali lipat secara tahunan, sekitar 96,16%, sehingga menyumbang sekitar 2,6 triliun Rupiah sampai Oktober. Kenaikan seperti ini enak untuk menambah laba tahun berjalan, tetapi investor tidak boleh menganggapnya pendapatan berulang karena sifatnya sangat tergantung pada timing realisasi keuntungan portofolio. Keuntungan nilai wajar aset juga bertambah ke kisaran 1,6 triliun Rupiah, tetapi angka bulanan sempat negatif di beberapa bulan sehingga menggambarkan volatilitas pasar keuangan yang langsung memantul ke P&L. Pendapatan dividen sekitar 1,5 triliun Rupiah dan pendapatan lainnya sekitar 6,5 triliun Rupiah memberi bantal tambahan, namun lagi-lagi sebagian bisa saja dipengaruhi item yang tidak selalu terulang dengan pola yang sama tiap tahun. Jadi secara kualitas pendapatan, BMRI masih kuat di core income, tetapi kontribusi dari pos-pos non bunga yang volatil juga ikut mempercantik angka.

Sekarang berpindah ke sisi risiko kredit yang biasa menjadi sumber masalah bank. Di sini justru ada kabar baik. Beban penurunan nilai atau CKPN secara kumulatif turun sekitar 25,08% YoY menjadi sekitar 5,1 triliun Rupiah. Secara bulanan, CKPN ini sangat dinamis, dengan puncak beban tambahan di Februari sekitar 0,9 triliun Rupiah dan titik terendah bahkan negatif di Juni sekitar minus 0,54 triliun Rupiah yang berarti ada pelepasan cadangan. Rata-rata bulanan CKPN di kisaran setengah triliun Rupiah menunjukkan bahwa secara agregat kualitas portofolio kredit cukup terjaga, tidak ada lonjakan kerugian kredit baru yang besar. Penurunan CKPN yang cukup tajam ini menjadi salah satu faktor utama yang menahan penurunan laba bersih lebih jauh. Walaupun demikian, investor tetap perlu bertanya apakah penurunan CKPN ini murni karena kualitas kredit benar-benar membaik atau karena manajemen merasa cukup nyaman menurunkan tingkat pencadangan. Selama NPL dan NPL coverage tidak jebol, penurunan CKPN boleh dibaca positif, tetapi kalau di kemudian hari muncul lonjakan NPL baru, investor akan melihat mundurnya CKPN di 2025 sebagai langkah yang terlalu percaya diri. Upgrade Skill https://cutt.ly/Ve3nZHZf

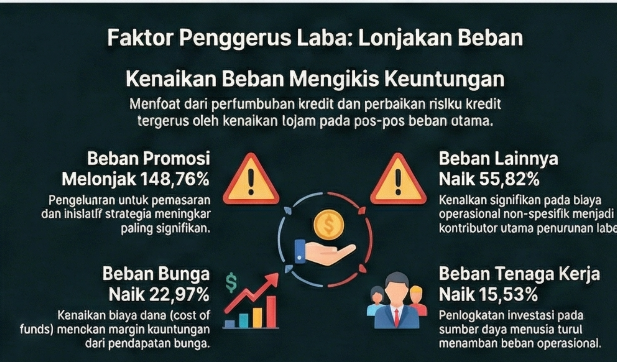

Sayangnya, kabar baik di pendapatan dan CKPN itu dikompensasi oleh kenaikan beban bunga yang cukup tajam. Beban bunga kumulatif sampai Oktober naik sekitar 22,97% YoY menjadi sekitar 36,7 triliun Rupiah, jauh lebih kencang daripada pertumbuhan pendapatan bunga yang hanya sekitar 9,85%. Secara diskret, beban bunga per bulan ada di kisaran 3,3 sampai 4,3 triliun Rupiah dengan rata-rata sekitar 3,67 triliun Rupiah. Titik terendah ada di Februari sekitar 3,32 triliun Rupiah dan puncak beban muncul di Juli dengan sekitar 4,32 triliun Rupiah. Pola seperti ini biasanya mencerminkan dua hal sekaligus, biaya dana yang naik karena kompetisi simpanan dan re pricing liabilitas yang lebih cepat daripada re pricing aset. Artinya, Mandiri memang mampu mendorong pendapatan bunga ke atas, tetapi untuk menjaga dana pihak ketiga dan struktur pendanaannya, bank harus rela membayar suku bunga yang lebih tinggi. Implikasi ke marjin jelas, net interest margin tertekan, dan bagian inilah yang membuat laba bersih secara keseluruhan ikut tergerus walaupun pendapatan inti tumbuh.

Di luar bunga dan CKPN, beban operasional non bunga juga menjadi sumber tekanan yang nyata. Beban tenaga kerja kumulatif naik sekitar 15,53%, dari sisi angka sudah tembus sekitar 15,3 triliun Rupiah sampai Oktober dengan rata-rata sekitar 1,53 triliun Rupiah per bulan. Secara bulanan, puncak beban tenaga kerja justru terjadi di Januari di atas 1,8 triliun Rupiah, kemudian turun cukup rendah di Juni sekitar 0,77 triliun Rupiah sebelum kembali stabil di kisaran 1,6 sampai 1,7 triliun Rupiah di bulan bulan berikutnya. Kenaikan dua digit di beban tenaga kerja bisa dibaca sebagai kombinasi penyesuaian gaji, bonus, dan investasi di SDM maupun teknologi yang memerlukan dukungan tenaga. Ini bukan beban yang jelek pada dirinya sendiri, tetapi investor perlu menilai apakah kenaikan laba jangka panjang yang dihasilkan sepadan dengan lonjakan biaya ini.

Beban promosi bahkan lebih ekstrem. Secara kumulatif, beban ini melonjak hampir 149% YoY dan mencapai sekitar 2,6 triliun Rupiah sampai Oktober. Rata-rata bulanan memang hanya sekitar 0,26 triliun Rupiah, tetapi distribusinya sangat tidak merata. Bulan Juni mencatat beban promosi diskret sekitar 1,57 triliun Rupiah, jauh di atas bulan-bulan lain yang puluhan sampai seratusan miliar Rupiah saja. Artinya, di tengah tahun Mandiri menggelontorkan biaya promosi dan pemasaran dalam skala besar, mungkin untuk kampanye produk tertentu, akuisisi nasabah, atau program relasi. Untuk jangka panjang, belanja promosi yang agresif bisa memperkuat franchise dan dana murah, tetapi dalam jangka pendek langsung memotong marjin dan menekan laba bersih tahun berjalan. Investor harus menimbang apakah lonjakan ini bersifat sekali lewat atau akan menjadi baseline baru untuk beban pemasaran di tahun depan.

Beban lainnya tidak kalah berat. Pos ini kumulatif naik sekitar 55,82%, menjadi sekitar 22,7 triliun Rupiah sampai Oktober dan merupakan kenaikan absolut terbesar di antara beban operasional non bunga. Secara bulanan, beban lainnya rata-rata sekitar 2,27 triliun Rupiah, dengan titik terendah di Februari sekitar 1,52 triliun Rupiah dan puncak yang kembali muncul di Juni sekitar 4,49 triliun Rupiah. Pos beban lainnya biasanya berisi campuran biaya operasional yang sangat luas mulai dari TI, sewa, pemeliharaan, administrasi, sampai biaya proyek strategis dan berbagai item lain. Lonjakan tajam di bulan tertentu memberi sinyal bahwa di tahun 2025 Mandiri sedang menjalankan beberapa agenda besar yang memakan biaya, misalnya pembaruan sistem atau proyek transformasi. Dari sudut pandang laba jangka pendek, ini menyakitkan, karena beban ini ikut menjadi penyebab utama penurunan laba bersih 9,70% YoY. Dari sudut pandang jangka panjang, efeknya baru bisa dinilai beberapa tahun lagi apakah biaya yang besar ini berbuah peningkatan efisiensi dan pendapatan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau seluruh dinamika bulanan ini digabungkan jadi satu maka kita bisa lihat kalau revenue total BMRI per bulan berada di kisaran 12 sampai 14 triliun Rupiah, sementara total beban per bulan berada di kisaran 7 sampai 10 triliun Rupiah. Selisih keduanya menghasilkan laba operasional bulanan yang umumnya bermain di kisaran 4 sampai 5,5 triliun Rupiah. Bulan dengan profit operasional relatif kuat antara lain Mei dan Oktober, sedangkan Juni terlihat sebagai bulan yang laba operasionalnya tertekan karena kombinasi beban promosi dan beban lainnya yang sangat tinggi meskipun pendapatan masih kuat. Jadi, bukan berarti BMRI merugi di bulan tertentu, tetapi margin laba per bulan mengecil ketika bank jor-joran belanja promosi dan proyek operasional.

Kalau semua fakta ini dibaca bersama, cerita laba rugi BMRI sampai Oktober 2025 memang campur aduk antara kabar baik dan catatan kritis. Di sisi positif, pendapatan bunga dan fee tumbuh dua digit, risiko kredit membaik dan tercermin dari penurunan CKPN lebih dari 25%, serta profil pendapatan masih sangat didominasi core income yang berulang. Di sisi negatif, beban bunga melonjak hampir 23%, beban tenaga kerja naik 15% lebih, dan beban lainnya naik lebih dari 55% sehingga laba bersih kumulatif justru turun sekitar 9,70% dibanding tahun lalu. Bagi investor yang suka bank defensif, situasi BMRI di Oktober 2025 ini bisa dibaca sebagai bank besar yang tetap kuat tetapi sedang mengorbankan sebagian laba jangka pendek demi menjaga pertumbuhan, daya saing dana, dan transformasi operasional. Bagi investor yang sangat sensitif pada kualitas laba, angka-angka ini adalah sinyal untuk menanyakan tiga hal penting, apakah lonjakan beban operasional ini akan melandai di 2026, apakah pertumbuhan fee dan bunga bisa terus dipertahankan, dan apakah penurunan CKPN benar-benar didukung kualitas kredit yang kokoh. Jawaban atas tiga pertanyaan itu yang akan menentukan apakah laporan Oktober 2025 ini hanya sekadar lumayan bagus atau sebenarnya adalah fondasi bagi lonjakan laba yang lebih sehat beberapa tahun ke depan. Upgrade Skill https://cutt.ly/Ve3nZHZf

LK Oktober 2025 BMRI

📈 Laba Kumulatif YTD

• Q1 2025 naik +4,57% YoY dari 11,63 T

• H1 2025 turun -7,49% YoY ke 22,80 T

• 9M 2025 turun -10,79% YoY ke 34,80 T

• 10M 2025 turun -9,70% YoY ke 38,89 T

📉 Laba Diskret QoQ 2025

• Q1 2025 sebesar 11,63 T

• Q2 diskret turun -4,02% ke 11,17 T

• Q3 diskret naik +7,42% ke 11,99 T

🏅 Kuartal Terbaik dan Terburuk (Diskret)

• Terbaik: Q3 2025 (11,99 T)

• Terburuk: Q2 2025 (11,17 T)

📊 Laba Diskret YoY per Kuartal

• Q1 2025 lebih baik +4,57% YoY

• Q2 2025 lebih buruk -17,43%

• Q3 2025 lebih buruk -16,45%

🏦 Laba Entitas Induk vs Konsolidasi

• Konsolidasi selalu lebih tinggi

• Q1 selisih +2,90 T

• H1 selisih +4,05 T

• 9M selisih +6,58 T

🔻 Trend YoY Konsolidasi 9M

• Laba turun -10,22% dari 46,08 T ke 41,37 T

📅 Laba Kumulatif Oktober

• 10M 2025 = 38,89 T

• 10M 2024 = 43,06 T

• Turun -9,70%

📆 Laba Diskret Oktober

• Okt 2025 = 4,09 T

• Okt 2024 = 4,06 T

• Naik tipis +0,83%

🎯 Kesimpulan Utama

• Sepanjang 2025 masih tertinggal dari 2024

• Q3 2025 jadi titik pemulihan

• Oktober diskret lebih baik YoY

• Kontribusi anak usaha besar

• Penurunan paling tajam terjadi di Q2 dan Q3 YoY

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BBCA $BBNI

1/4