Jalan - Jalan Ketika Lagi Krisis

Jadi begini ceritanya, beberapa waktu lalu, saya kebetulan ke Jakarta, dan seperti biasa kalau ke Jakarta, saya jalan-jalan di salah satu Mall milik $PWON. Sebagai investor PWON, saya mau lihat bagaimana suasana mall milik saya. Meskipun cuma punya selot selot, kita adalah investor PWON. Kalau ditahan satpam, tinggal bilang saja kalau kita investor PWON. Udah ala ala dracin. 🗿

Di Mal Kokas itu saya lihat ada restoran bebek yang sudah IPO. Saat ini sahamnya lagi kena suspend karena sejak 2020 tidak rilis LK Full Year sedangkan sekarang sudah 2025. Padahal restoran nya masih ramai tapi anehnya ini perusahaan malah tidak rilis laporan keuangan. GCG mencurigakan. Laporan Keuangan krisis tapi para petinggi nya malah tidak peduli. Investor saham banyak yang nyangkut di DUCK. Mungkin saja para petinggi nya jalan-jalan keluar negeri, liburan ke Eropa atau kemana, who knows. Upgrade skill https://cutt.ly/Ve3nZHZf

Dan di situ paradoksnya berasa banget. Di lantai mall, kasir tetap bunyi, bebek tetap digoreng, antrean tetap mengular, karyawan tetap teriak panggil nomor meja. Di layar bursa, kodenya dibekukan, sudah disuspensi sejak 2021 karena laporan keuangan 2020 yang tidak selesai-selesai dan perusahaan ogah hadir memenuhi undangan klarifikasi dari BEI. Di dunia real, piring bebek muter. Di dunia pasar modal, lembar sahamnya berubah jadi tiket parkir tanpa masa berlaku yang jelas.

Suspensi $DUCK yang awalnya cuma hitungan bulan sekarang sudah lewat 2 tahun sampai bursa resmi terbitkan pengumuman potensi delisting karena masa suspensi tembus 24 bulan. Artinya cukup lama investor ritel cuma bisa login sekadar lihat portofolio hijau-abu dengan tulisan suspended, tidak bisa jual, tidak bisa average down, cuma bisa menatap angka yang makin tidak relevan dengan kehidupan sehari-hari. Yang lebih ironis, komposisi saham publik di DUCK itu sekitar 86,99% per akhir 2021. Jadi mayoritas pemilik kertas bebek ini adalah publik, bukan segelintir institusi yang bisa duduk satu meja dengan manajemen.

Dari sisi regulator, sinyalnya sudah jelas. BEI sudah keluarkan berkali-kali pengumuman potensi delisting, memasukkan DUCK ke papan pemantauan khusus, lalu memperpanjang status suspensi di seluruh pasar. Itu bahasa halus versi bursa untuk bilang ke investor supaya sadar risiko. Tetapi bagi investor ritel yang sudah terlanjur nyangkut, semua pengumuman itu terasa seperti surat pemberitahuan bahwa rumah sudah kebakaran tetapi pintu keluar dikunci dan pemilik bangunan entah di mana.

Yang paling mengganggu justru pola komunikasinya. Perusahaan pernah menyalahkan mundurnya beberapa karyawan yang kena Covid-19 sebagai alasan laporan keuangan 2020 tertunda karena dampak pandemi. Oke, tahun pertama pandemi masih bisa dimaklumi, banyak bisnis kelimpungan. Tetapi ketika tahun berganti ke 2025, mall sudah ramai lagi, outlet mereka sudah buka puluhan cabang, dan restoran ramai seperti yang terlihat di lapangan, alasan yang sama tidak bisa terus dipakai tanpa batas waktu. Di titik ini, masalahnya bukan lagi sekadar sulit tutup buku, tetapi kemauan manajemen untuk serius menjalankan kewajiban sebagai emiten publik. Kok bisa direktur dan karyawan kena Covid-19 sampai 5 tahun sampai tidak bisa rilis LK? 🗿

Kontras dengan PWON yang rajin lapor, rajin pubex, rajin jelaskan strategi, sehingga investor bisa datang ke mall lalu nyambung antara suasana lapangan dengan angka di laporan keuangan. Di DUCK, jembatan itu diputus sepihak. Pengunjung mall cuma lihat logo bebek dan antrean makanan. Investor melihat notasi khusus, potensi delisting, dan daftar panjang emiten bermasalah yang namanya disandingkan bersama di pengumuman BEI. Dua dunia berjalan paralel tanpa saling sapa, kecuali lewat rasa dongkol di hati pemegang saham DUCK yang tiap lewat depan gerai Duck King cuma bisa berdoa semoga direkturnya sembuh dari Covid-19.

Lalu muncul pertanyaan, kalau DUCK bisa terus jalan, restoran bisa terus beroperasi, brand tetap dipertahankan, tetapi kewajiban keterbukaan informasi diabaikan bertahun-tahun, siapa yang sebenarnya dilindungi dalam struktur seperti ini? Jelas bukan investor publik. Bukan juga kredibilitas pasar. Yang paling aman justru pihak yang masih pegang kontrol atas bisnis offline, yang tetap bisa menikmati arus kas harian dari pelanggan di mall, sementara risiko reputasi dan kerugian finansial ditumpahkan ke jutaan lembar saham yang terkunci di portofolio ritel.

Pada akhirnya, cerita bebek di mall Kokas ini lebih dari sekadar cerita lucu investor jalan-jalan ala dracin di mall milik PWON. Ini menjelaskan bagaimana GCG bisa jelek tanpa suara, dimulai dari hal yang kelihatannya sederhana tidak hadir saat diundang bursa, terlambat kirim laporan, menunda lagi, lalu pelan-pelan hilang dari radar. Restoran tetap ramai, minyak goreng tetap panas, tapi kepercayaan ke pasar modal dingin membeku. Dan seperti biasa, yang paling terlambat sadar adalah investor ritel yang baru bertanya serius setelah tickernya lama tidak bergerak, lalu sadar bahwa kali ini yang digoreng bukan cuma bebek, tapi juga harapan.

Kalau perusahaan lagi krisis, laporan keuangan tahunan tidak kunjung terbit, lalu direkturnya malah kelihatan jalan-jalan ke luar negeri, sulit sekali itu dibaca sebagai contoh GCG yang bagus. Di atas kertas, direksi punya kewajiban fidusia untuk mendahulukan kepentingan perusahaan dan pemegang saham. Di dunia nyata, yang kelihatan justru prioritasnya kebalik. Perusahaan sedang pusing mengurus laporan, hubungan dengan regulator tegang, risiko suspend atau delisting mengintai, tetapi pucuk pimpinannya malah terlihat santai di bandara, hotel, atau tempat wisata. Dari kacamata tata kelola, ini seperti dokter jaga IGD yang meninggalkan rumah sakit saat pasiennya kritis.

Laporan keuangan itu bukan sekadar formalitas administrasi. Itu nyawa keterbukaan informasi emiten. Tidak rilis LK tepat waktu saja sudah tanda GCG bermasalah, karena artinya perusahaan tidak patuh ke aturan, investor kehilangan akses ke data, dan pasar tidak bisa menilai kondisi sebenarnya. Kalau keterlambatan ini sampai berbulan-bulan apalagi tahunan, lalu tidak ada komunikasi yang jelas ke publik, itu bukan cuma soal telat kerja, tetapi soal sikap terhadap kewajiban. Ketika dalam situasi serumit itu direksi malah asyik bepergian, gambaran yang muncul di kepala publik sangat sederhana masalah perusahaan bukan prioritas utama.

Dari sisi budaya organisasi, perilaku seperti ini merusak tone at the top. Karyawan yang hari-hari begadang menyiapkan data, staf keuangan yang dikejar auditor, dan tim yang berhadapan dengan regulator, semua melihat pimpinan yang justru menghilang di masa genting. Pesan yang tersirat kurang lebih begini masalah boleh dihindari, kenyamanan pribadi boleh jalan terus. Budaya seperti ini biasanya tidak berdiri sendiri. Sering kali berpasangan dengan hal lain seperti pengambilan keputusan yang asal, transaksi pihak berelasi yang tidak transparan, sampai pelaporan yang agresif atau ditunda-tunda. Investor yang sudah lama berkecimpung di pasar modal tahu pola seperti ini jarang berakhir manis.

Memang selalu ada satu pengecualian yang sering dipakai alasan perjalanan dinas. Kalau benar perjalanan ke luar negeri itu untuk bertemu calon investor strategis, negosiasi restrukturisasi utang, atau mencari pendanaan baru, sebenarnya masih bisa dimaklumi. Syaratnya jelas. Tujuannya transparan, dilaporkan ke dewan komisaris, tercatat dalam risalah rapat, dan beberapa waktu kemudian terlihat dampaknya ke perusahaan misalnya ada masuk dana baru, ada perjanjian kredit, ada restrukturisasi yang disepakati. Tapi kalau tidak ada jejak komunikasi seperti itu, tidak ada progres laporan keuangan, dan satu-satunya yang terlihat hanya kesibukan bepergian, wajar bila pasar menilainya negatif.

Buat pemegang saham dan kreditur, direksi yang menghilang secara fisik maupun komunikasi saat krisis adalah red flag besar. Di saat seperti itu, yang dibutuhkan justru pimpinan yang sering muncul di depan, menjelaskan situasi, mengakui masalah, dan menyampaikan rencana perbaikan yang konkret, bukan sosok yang sibuk check in di bandara. Jadi kalau pertanyaannya apakah direktur yang jalan-jalan ke luar negeri ketika perusahaan lagi krisis dan tidak rilis LK itu mencerminkan GCG yang bagus, jawaban jujurnya tidak. Itu lebih tepat dianggap sebagai sinyal bahwa tata kelola sedang sakit dan risiko bagi investor justru meningkat.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

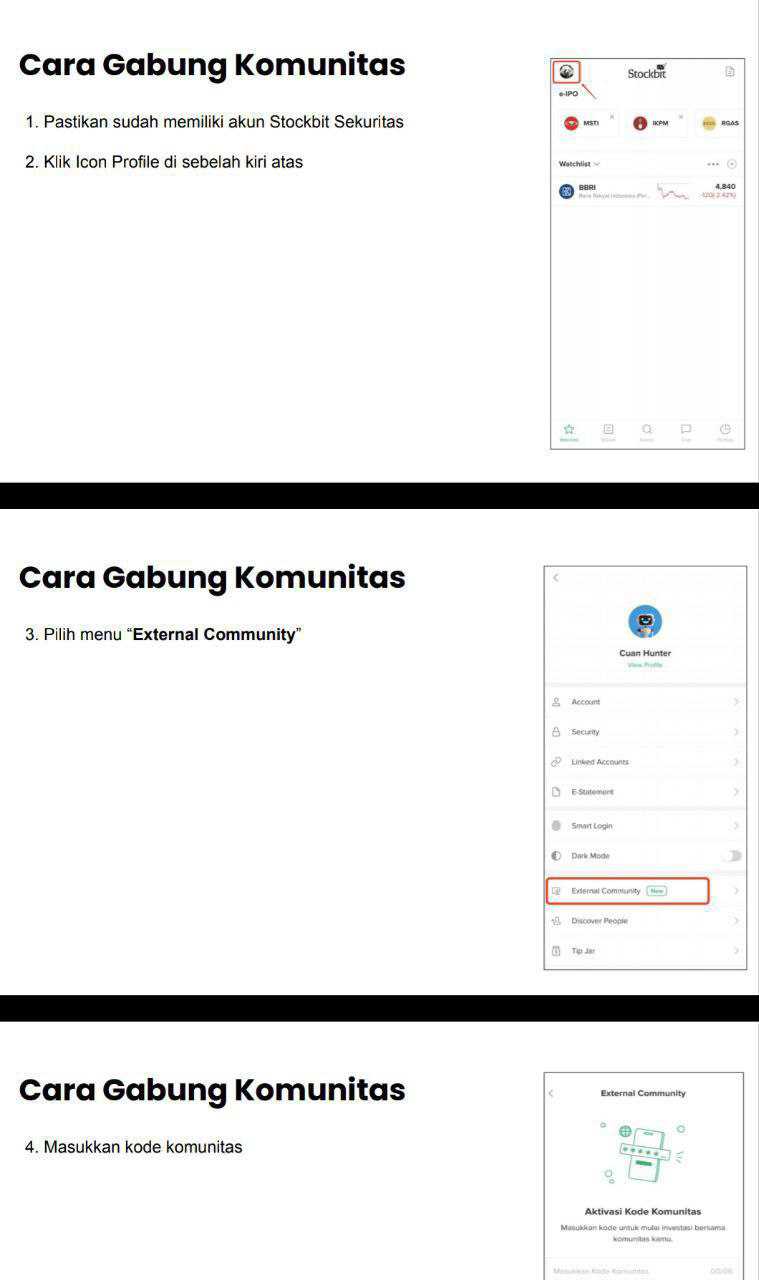

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$PANI

1/10