$PTPP Yang Rajin PKPU dan Digugat Pailit Hampir Tiap Tahun

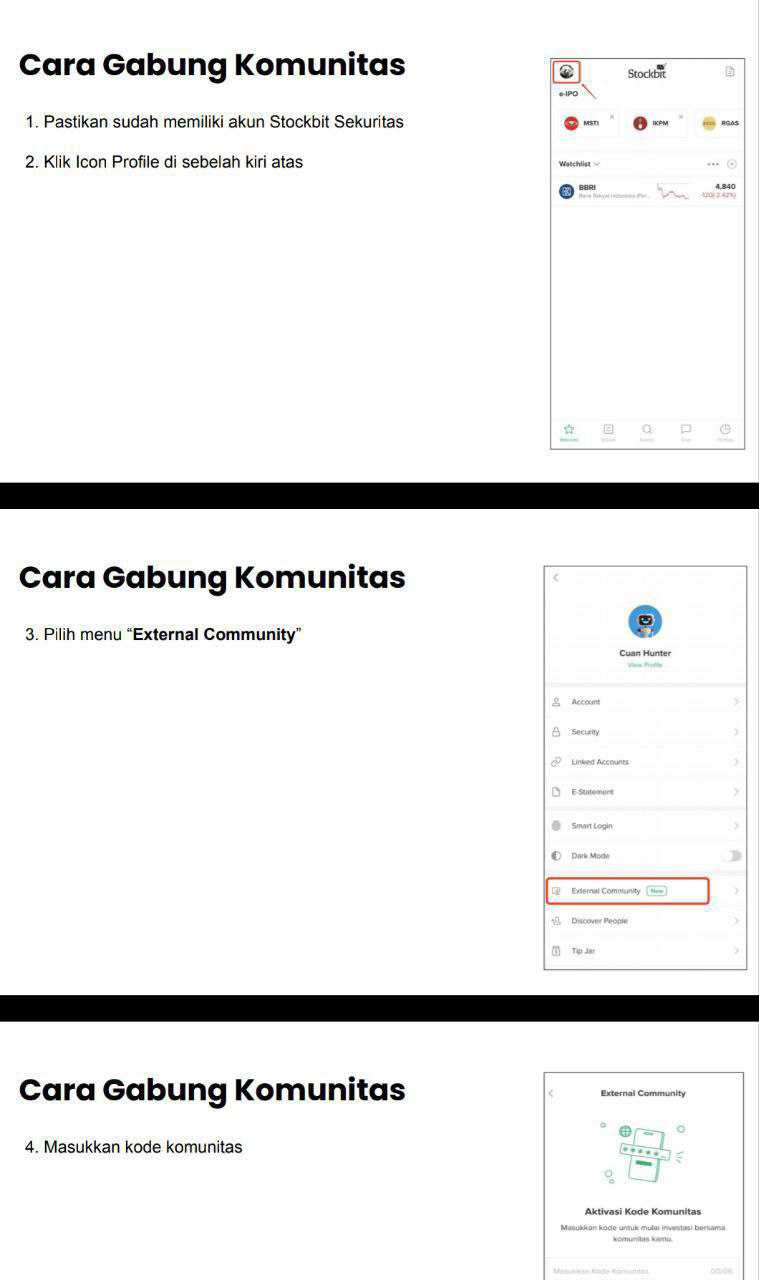

Sharing member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Hari ini ada member External Community Pintar Nyangkut di Telegram yang share berita PTPP kena PKPU lagi, dan jujur reaksi pertama bukan kaget, tapi menghela napas sambil mikir oh, sudah musim PKPU tahunan PTPP lagi. Buat yang rajin ikuti berita sejak pandemi, pola ini sudah kebaca lama. Hampir tiap tahun selalu ada vendor atau subkontraktor yang menyeret PTPP ke Pengadilan Niaga, kadang pakai label PKPU sementara, kadang permohonan pailit, tapi endingnya hampir selalu sama, dicabut, ditolak, atau dihomologasi. Sementara di sisi lain, tetangga sesama BUMN Karya seperti WSKT dan WIKA begitu tersenggol isu gagal bayar obligasi dan sukuk, langsung nyungsep ke zona restrukturisasi berat, rating turun ke level gagal bayar selektif, dan saham disuspensi bertahun-tahun. Jadi wajar kalau PKPU buat PTPP sekarang rasanya lebih mirip ritual tahunan daripada peristiwa luar biasa, semacam ulang-tahun-versi-hukum perdata yang tiap kali muncul bikin heboh sebentar lalu menguap, tetapi meninggalkan noda di catatan hubungan dengan kreditur dan vendor. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau ditarik mundur, siklusnya memang konsisten. Tahun 2020 PTPP kena PKPU karena telat bayar kewajiban sekitar 1,7 miliar Rupiah ke dua pemohon, dengan total kewajiban yang diakui pengadilan sekitar 1,75 miliar Rupiah. Manajemen mengakui ada keterlambatan pembayaran yang dikaitkan dengan tekanan pandemi, dan berjanji akan melunasi sisa kewajiban paling lambat tujuh hari setelah permohonan PKPU dicabut. Artinya, untuk utang setara proyek kecil saja, vendor merasa perlu memakai senjata PKPU supaya didengar, dan pengadilan sampai harus turun tangan memerintahkan pelunasan dalam tenggat ketat.

Tahun 2021, episode berikutnya datang dari subkontraktor lain, PT Sahabat Daya Mandiri. Permohonan PKPU didaftarkan ke Pengadilan Niaga Jakarta Pusat dan dikabulkan sebagai PKPU sementara selama maksimal 45 hari. PTPP menyampaikan ke BEI bahwa perseroan sedang berproses dalam PKPU, akan melakukan verifikasi dan validasi kewajiban, lalu menyelesaikan pembayaran setelah angka final disepakati. Di ujung cerita, perkara PKPU itu dicabut dan diselesaikan di luar pengadilan, tetapi lagi-lagi pola yang sama muncul, vendor lokalan memakai jalur PKPU untuk memaksa BUMN besar membereskan tagihan yang menurut mereka berlarut-larut.

Masuk 2022 sampai 2023, drama naik kelas. Nama CV Surya Mas muncul berkali-kali dalam daftar perkara. Desember 2022 mereka menggugat PTPP dengan nilai klaim sekitar 3,1 miliar Rupiah di PN Niaga Jakarta Pusat dengan nomor perkara 361, jadwal putusan sudah disiapkan, tetapi gugatan dicabut sendiri oleh pemohon dan dikabulkan majelis hakim. Tidak berhenti di situ, gugatan yang sama didaftarkan lagi awal 2023 dengan nomor perkara baru, lalu dicabut lagi, dan kemudian dipindahkan ke PN Niaga Makassar yang pada 29 Agustus 2023 sempat menetapkan PTPP dalam status PKPU sementara. Manajemen PTPP menyebut ada beberapa anomali hukum, mulai dari soal domisili perseroan yang berada di Jakarta Timur tetapi perkara digelar di Makassar, sampai soal siapa yang berwenang mengajukan PKPU terhadap BUMN. Pefindo menanggapi dinamika ini dengan menurunkan outlook PTPP menjadi negatif, menegaskan bahwa sengketa kecil sekalipun bisa mengguncang persepsi risiko kredit bila muncul di tengah leverage tinggi. Pada 5 Oktober 2023 PN Niaga Makassar akhirnya mencabut status PKPU sementara PTPP, perusahaan mengeluarkan press release panjang yang intinya berterima kasih ke kreditur dan berjanji tetap patuh pada kewajiban, tetapi noda reputasi sudah terlanjur tercetak di jejak berita.Upgrade skill https://cutt.ly/Ve3nZHZf

Di level grup, 2024 sampai 2025 giliran anak usaha yang masuk meja PKPU, terutama PPRO. Salah satu kreditur, J Trust Bank, secara terbuka menyebut status PKPU sementara sebagai preseden buruk karena membuat perusahaan terlalu mudah digugat dan berpotensi menurunkan kepercayaan investor, konsumen, dan vendor terhadap grup PTPP. Puncaknya, PPRO baru bisa keluar lewat homologasi dengan skema super berat, yakni mengubah utang sekitar 9,63 triliun Rupiah ke PTPP menjadi perpetual loan dengan kupon rendah, dan memangkas liabilitas ke kreditur lain sampai belasan triliun Rupiah. Secara teknis ini sukses restrukturisasi, tetapi dari kacamata investor ekuitas, ini pengakuan terang-terangan bahwa model bisnis sebelumnya tidak sanggup menahan beban utang.

Lompat ke 2025, babak yang bikin grup Telegram ramai. Dua vendor, PT Stahlindo Jaya Perkasa dan PT Sinar Baja Prima, mengajukan permohonan pailit ke Pengadilan Niaga Jakarta Pusat dengan nomor perkara 50, terkait sisa kewajiban sekitar 2,99 miliar Rupiah dari kerja sama operasi proyek KSO PP Urban. Manajemen PTPP buru-buru menjelaskan ke media bahwa nilai sengketa ini relatif kecil dan tidak berdampak material terhadap operasional maupun kelangsungan usaha, posisi perseroan masih going concern dengan aset puluhan triliun Rupiah. Pada akhirnya, pengadilan menolak permohonan pailit para vendor, PTPP lagi-lagi lolos, dan untuk kesekian kali berita PKPU PTPP berakhir dengan kata kunci ditolak atau dicabut.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat sekilas, semua kasus ini tampak sepele. Gugatan 1,7 miliar Rupiah di 2020, 3,1 miliar Rupiah di 2022 sampai 2023, lalu 2,99 miliar Rupiah di 2025, bagi perusahaan dengan aset sekitar 56 sampai 58 triliun Rupiah dan ekuitas sekitar 15 triliun Rupiah secara angka cuma serpihan kurang dari 0,01% aset. Tetapi justru di situ poin mengganggunya. Kalau untuk jumlah segitu saja vendor harus berkali-kali memakai jalur PKPU dan permohonan pailit hanya supaya tagihan diperhatikan, itu menceritakan dua hal, pertama, bargaining power vendor terhadap BUMN Karya sangat timpang sehingga jalur normal penagihan tidak efektif. Kedua, manajemen modal kerja PTPP begitu ketat sampai-sampai utang proyek kecil pun bisa terseret ke ranah PKPU. Bukan kasus satu kali, tetapi pola berulang bertahun-tahun.

Sekarang masuk ke sisi fundamental. Di tahun buku 2024, PTPP masih mencetak laba bersih sekitar 415,7 miliar Rupiah, tetapi itu sudah turun sekitar 13,6% dibanding 2023 yang sekitar 481,4 miliar Rupiah. Pendapatan usaha justru naik ke kisaran 19,81 triliun Rupiah, laba kotor sekitar 2,63 triliun Rupiah, tetapi net margin hanya sekitar 2,1%. Lebih problematik lagi, beban bunga nyaris menyamai EBITDA, terlihat dari rasio EBITDA terhadap beban bunga yang hanya sekitar 1,00 kali dan rasio utang terhadap ekuitas yang tembus sekitar 2,7 kali. Artinya, secara akuntansi PTPP masih laba dan masih berdiri, tetapi ruang napas keuangan sudah tipis, setiap rupiah bunga dibayar dengan keringat yang sama besarnya dari EBITDA.

Lalu 9M 2025 datang membawa realita yang jauh lebih keras. Pendapatan turun sekitar 23,3% year on year menjadi sekitar 10,74 triliun Rupiah, laba bersih yang dapat diatribusikan ke pemilik entitas induk anjlok sekitar 97,9% menjadi cuma 5,56 miliar Rupiah, dan kas serta setara kas amblas sekitar 35,4% year to date menjadi sekitar 2,7 triliun Rupiah. Di saat yang sama, total liabilitas masih sekitar 40,23 triliun Rupiah dan masih didominasi kewajiban jangka pendek sekitar 21,31 triliun Rupiah, sementara ekuitas hanya naik tipis ke sekitar 15,3 triliun Rupiah dan total aset turun ke sekitar 55,5 triliun Rupiah. Dari sudut pandang likuiditas, ini kombinasi yang bikin tegang, margin menyusut, kas susut, utang jangka pendek menggunung.Upgrade skill https://cutt.ly/Ve3nZHZf

Di titik ini pertanyaannya wajar, apakah PTPP tinggal menunggu giliran menyusul WSKT dan WIKA masuk zona gagal bayar berat. Di Waskita, cerita berawal dari ketidakmampuan membayar obligasi yang jatuh tempo, membuat saham disuspensi sejak Mei 2023 dan status restrukturisasi berkepanjangan sampai sekarang. Di WIKA, gagal bayar pokok sukuk mudharabah di akhir 2023 berujung suspensi saham dan babak baru restrukturisasi utang jumbo sekitar 4,64 triliun Rupiah plus beberapa seri sukuk dan obligasi lain, sampai harus menggelar RUPO dan RUPSU khusus membahas restrukturisasi kewajiban. Bedanya, di WSKT dan WIKA yang bermasalah adalah surat utang publik bernilai triliunan yang gagal dibayar tepat waktu, sedangkan di PTPP sejauh ini yang berulang adalah gugatan vendor dan subkontraktor dengan nominal miliaran yang secara teori masih bisa dilunasi dengan manajemen kas yang disiplin.

Jadi, apakah PTPP aman. Jawaban jujur, tidak bisa dibilang aman, tetapi juga belum sampai fase koma seperti WSKT dan WIKA. Di satu sisi, PTPP masih mencatat laba, ekuitas sekitar 15 triliun Rupiah, dan belum tercatat gagal bayar obligasi atau sukuk ke publik. Di sisi lain, laba 9M 2025 yang nyisa cuma 5,56 miliar Rupiah, kas yang turun menjadi 2,7 triliun Rupiah, serta utang jangka pendek di kisaran 21 triliun Rupiah, membuat bantalan untuk menghadapi shock makin tipis. Dalam kondisi seperti ini, PKPU bernilai miliaran bisa tetap diselesaikan, tetapi setiap sengketa yang masuk pengadilan menjadi sinyal ke pasar bahwa sistem pengelolaan piutang dan utang usaha masih jauh dari ideal.

Yang bikin situasi PTPP terasa aneh adalah kontrasnya narasi resmi dan pola di lapangan. Setiap kali kasus PKPU muncul, manajemen hampir selalu menyampaikan bahwa tidak ada dampak signifikan terhadap operasional maupun kelangsungan usaha, dan sejauh ini klaim itu benar secara teknis karena usaha PTPP belum runtuh. Namun dari kacamata investor yang bosan membaca judul PKPU PTPP setiap satu sampai dua tahun sekali, repetisi ini berarti dua hal, kualitas hubungan dengan vendor terganggu dan risiko reputasi di mata kreditur dan lembaga pemeringkat meningkat. Pefindo sudah pernah menurunkan outlook ke negatif ketika status PKPU sementara 2023 masih berjalan, itu alarm dini yang tidak boleh diabaikan.

PKPU yang datang hampir tiap tahun membuat PTPP terlihat kebal secara hukum, tetapi bukan berarti kebal secara finansial. Pola gugatan vendor bernilai miliaran yang berulang menunjukkan bahwa di level operasional ada friksi di rantai pasok dan manajemen kas yang ketat sampai-sampai tagihan kecil pun bisa berlarut-larut. Selama masalah PTPP masih di area itu, risikonya berbeda kualitas dibanding WSKT dan WIKA yang sudah gagal bayar instrumen pasar modal bernilai triliunan. Tetapi jika tren laba yang anjlok, kas yang menyusut, dan utang jangka pendek yang tinggi dibiarkan berlanjut, jarak antara PKPU tahunan bernominal kecil dan restrukturisasi besar-besaran ala BUMN Karya lain bisa mengecil lebih cepat dari yang nyaman untuk investor ekuitas.

$BBRI $BMRI BBNI geng Himbara yang kasi utang ke PTPP pun langsung rasa was was tiap dengar kabar PKPU. Soalnya mereka sudah berapa kali ditumbalkan untuk selamatkan GIAA KRAS WIKA WSKT dkk. Masa harus selamatkan lagi PTPP 🗿

Semoga saja PTPP bisa lolos lagi dari PKPU kali ini.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8