Discretionary Income dan Net Debt: Dua Metrik paling Underrated

Salah satu perdebatan ekonomi yang paling sering diramaikan di jagat maya adalah bagaimana kita menentukan siapa kelas menengah, siapa calon kelas menengah (aspiring middle class), dll.

World Bank misalnya, membagi jadi high income, middle income, low income, kata kuncinya di sini adalah income. Jadi yang mereka sensus adalah penghasilan rumah tangga per kapita

Tapi lain bagi BPS. BPS biasa menggunakan pengeluaran rumah tangga rata-rata per capita, jadi kata kuncinya di sini adalah pengeluaran.

Masing-masing punya argumen. Argumen world bank, karena pengeluaran adalah variabel kontrol yang lebih bebas daripada penghasilan. Misalnya seseorang gajinya 50 juta, tapi hidup sangat frugal hanya 2,5 juta, memasukkan dia ke dalam calon kelas menengah (aspiring middle class), apakah pantas?

Argumen BPS ada dua:

1. Pekerja formal di Indonesia tidak pernah mencapai 40%, artinya mayoritas angkatan kerja di Indonesia bekerja di sektor non formal atau gig workers, yang sulit untuk di-track penghasilannya, dan hampir selalu fluktuatif, lebih fluktuatif daripada saham gorengan

2. Cash flow TIDAK memutar roda perekonomian sampai ia dibelanjakan sebagai konsumsi. Jadi lumayan pointless mengukur sesuatu yang nggak berdampak pada skala perputaran ekonomi

Lalu datanglah institusi yang tidak punya otoritas, yaitu media, dalam hal ini Kompas. Kompas mencoba mengambil best of both worlds: discretionary income. Discretionary income adalah selisih dari penghasilan dengan pengeluaran, inilah yang mereka gunakan untuk menggaris kelas menengah dan calon kelas menengah. Metrik ini tidak resmi, tidak popular, padahal sebenarnya sangat powerful

Begitu pula dalam analisis lapkeu perusahaan. Salah satu goal yang paling sering dicari adalah seberapa mampu perusahaan untuk ekspansi DAN memanjakan shareholders sekaligus di masa sulit

Ada yang screening mulai dari perusahaan yang nggak punya, atau nyaris nggak punya utang. Argumen mereka, kalau mereka bisa tumbuh double digit tanpa utang, berarti kalau suatu hari ada black swan yang menghalangi mereka dari ekspansi, mereka tidak perlu jual aset untuk bayar dividen, dan tidak terpengaruh oleh suku bunga

Ada juga yang screening mulai dari perusahaan yang cash equivalents-nya, retained earnings, atau, "laba yang belum ditentukan penggunaannya," paling jumbo. Argumen mereka, dengan cash sebanyak itu, mereka bisa reinvest untuk project yang ambisius, bisa bayar dividen berkali-kali lipat labanya (payout ratio >500% misalnya) saat masa sulit, dan bisa memutuskan untuk melunasi semua utangnya saat suku bunga naik

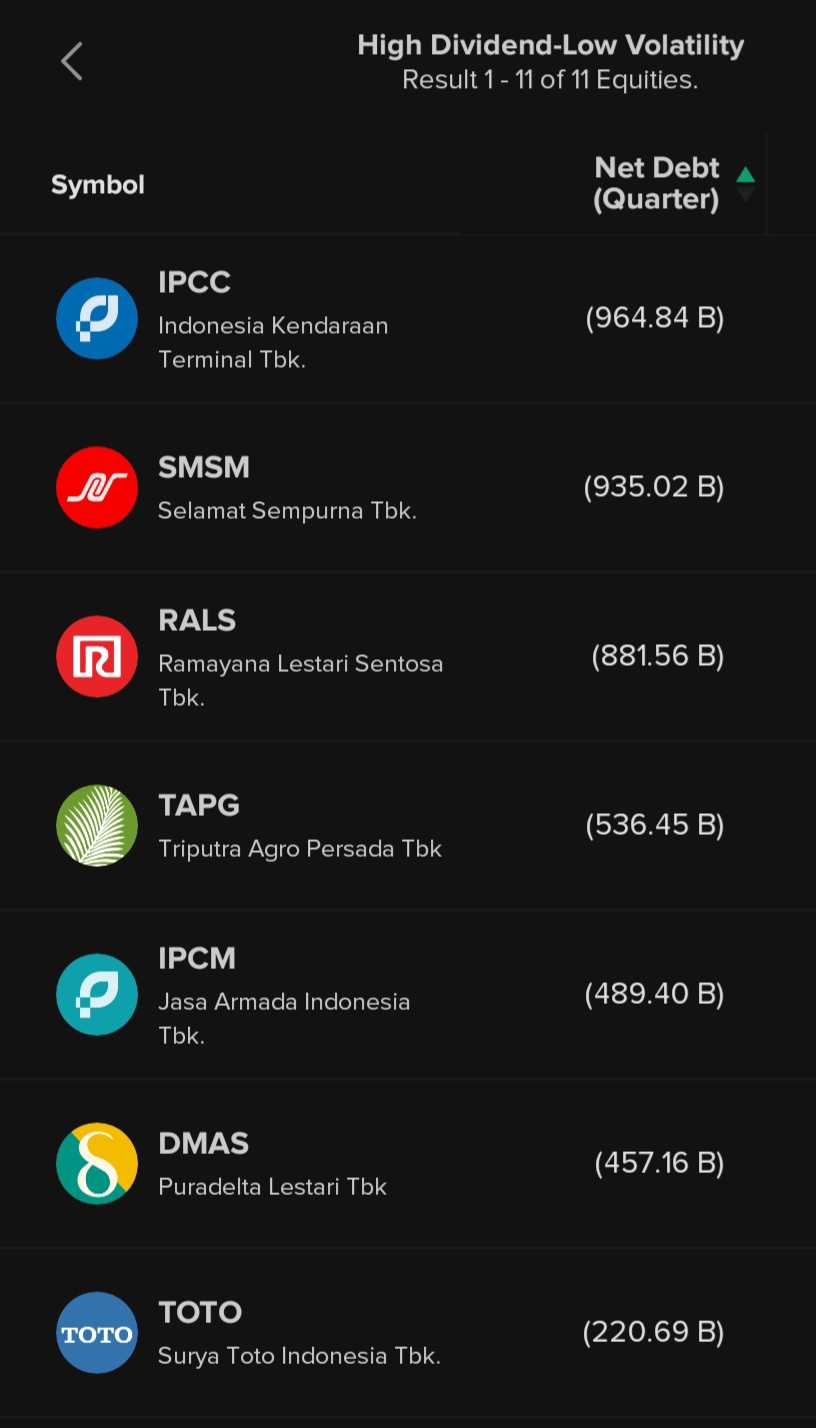

Di pojok belakang ruangan, ada screener yang disediakan oleh stockbit, yang mengambil best of both worlds, tapi jarang ada yang tahu: net debt. Formulanya sederhana, net debt = cash equivalents - utang. Sebuah perusahaan bisa cash rich, tapi seberapa rich setelah memperhitungkan utang-utangnya? Sebuah perusahaan bisa nggak punya utang, tapi berapa cash equivalent yang mereka tumpuk dengan tidak punya utang itu?

Ini hanya salah satu saja metrik yang suka saya pakai, di samping 1001 metrik lain dari mulai valuasi, yield dividen, volatilitas, growth, dan pastinya due diligence kualitatif seperti GCG

Misalnya $IPCC, awalnya saya gelisah melihat kenapa mereka lebih menumpuk cash sebanyak itu daripada reinvestasi, baik ekspansi maupun R&D, sampai saya silaturahim ke rumah Bulek saya yang pensiunan Pelindo, dan beliau menceritakan dilema keputusan manajemen Pelindo dari dekade ke dekade, dan gimana strategi yang mereka ambil. Dari situ saya baru paham gimana horizon bisnisnya

Atau $SMSM yang dibilang sunset karena EV, atau $RALS yang dibilang sunset karena e-commerce. Mereka semua bisa pivot ke revenue sources baru kalau mereka mau, hanya saja mereka lakukan itu secara incremental dan strategis, bukan FOMO langsung ambil principal EV sebanyak-banyaknya padahal di Tiongkoknya sana kalah bersaing dan bisa gulung tikar kapan saja, atau FOMO langsung bikin platform e-commerce sendiri padahal pemain-pemain status quo-nya saja masih pada sibuk bakar duit tanpa profitabilitas

Bisa jadi perusahaan punya strategi manajemen yang ambisius, tapi mereka gak punya sumber daya internal sehingga memilih memakai utang. Bisa jadi perusahaan punya laba bersih segunung tanpa butuh modal besar, tapi manajemennya ada di zona nyaman dia nggak merencanakan untuk ekspansi

Yang kita cari adalah best of both worlds:

1. Manajemennya punya strategi yang matang, bukan FOMO

2. Perusahaan punya modal dan sumber daya internal yang lebih dari cukup untuk mewujudkan ambisi-ambisi mereka