$EAST - Dari China dan Jakarta Ke Yogyakarta

Fenomena bergesernya arus liburan wisatawan China belakangan ini membuat sy tertarik menelusuri lebih dalam bagaimana dampaknya terhadap industri perhotelan di Indonesia. Arus yg sebelumnya kuat ke Jepang mulai terpecah akibat tensi geopolitik dan biaya perjalanan yg naik, lalu sebagian berpindah ke kawasan Asia Tenggara termasuk Indonesia.

Perubahan pola ini membuat sy ingin melihat lebih dekat bagaimana hotel lokal menyerap peluang, terutama di kota wisata seperti Yogyakarta.

Kebetulan ada teman sy @noageo tinggal tidak jauh dr Eastparc, sebuah hotel besar yg sering menjadi pilihan keluarga dan rombongan tur. Penasaran apakah fenomena relokasi liburan ini terasa di level operasional, sy mulai menyusun data kunjungan dan piutang kuartalan hotel tersebut.

Dari sini gambaran awal muncul bahwa kinerja Eastparc pd 2025 tidak hanya bergantung pd turis mancanegara melainkan sangat dipengaruhi oleh dinamika kebijakan pemerintah.

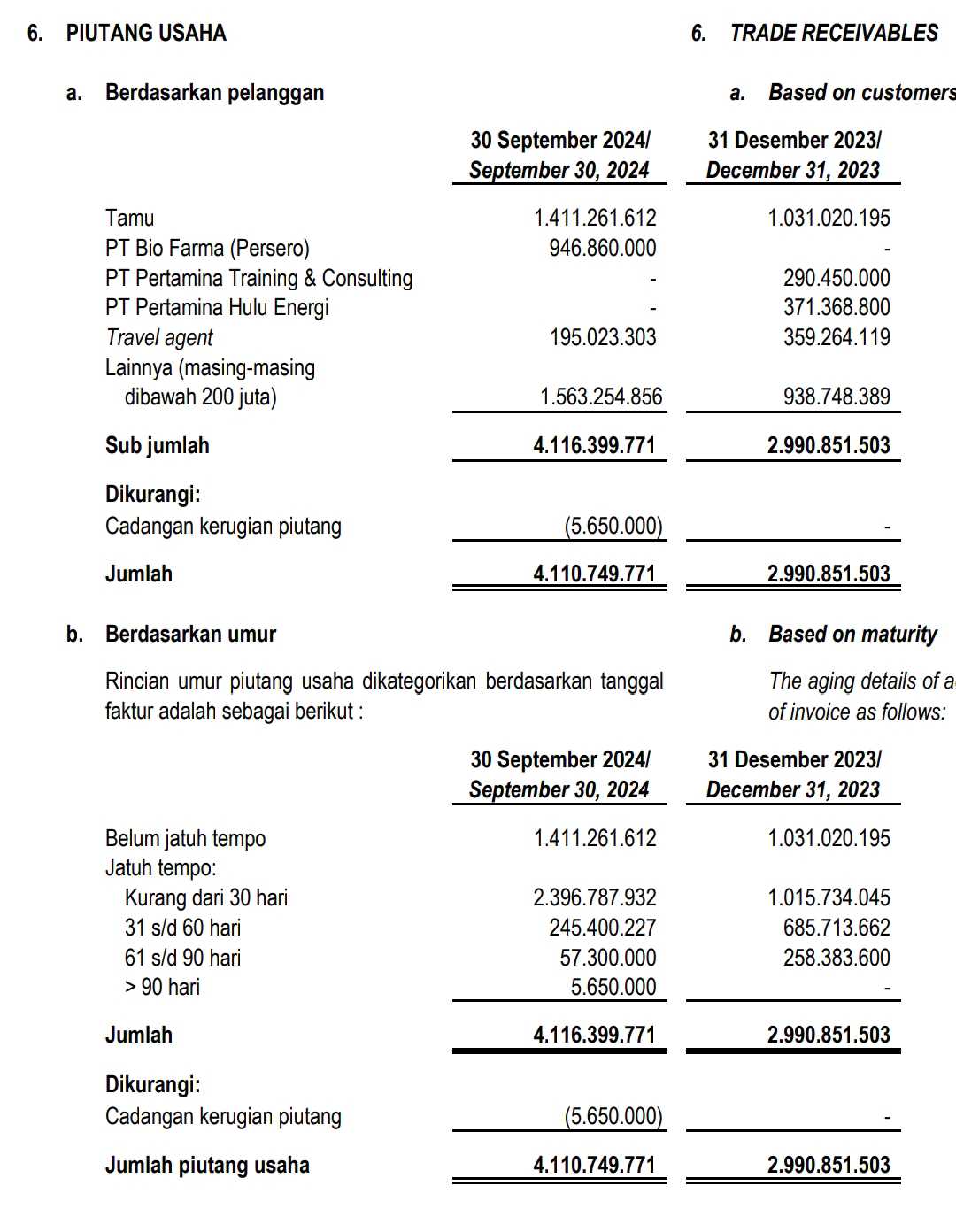

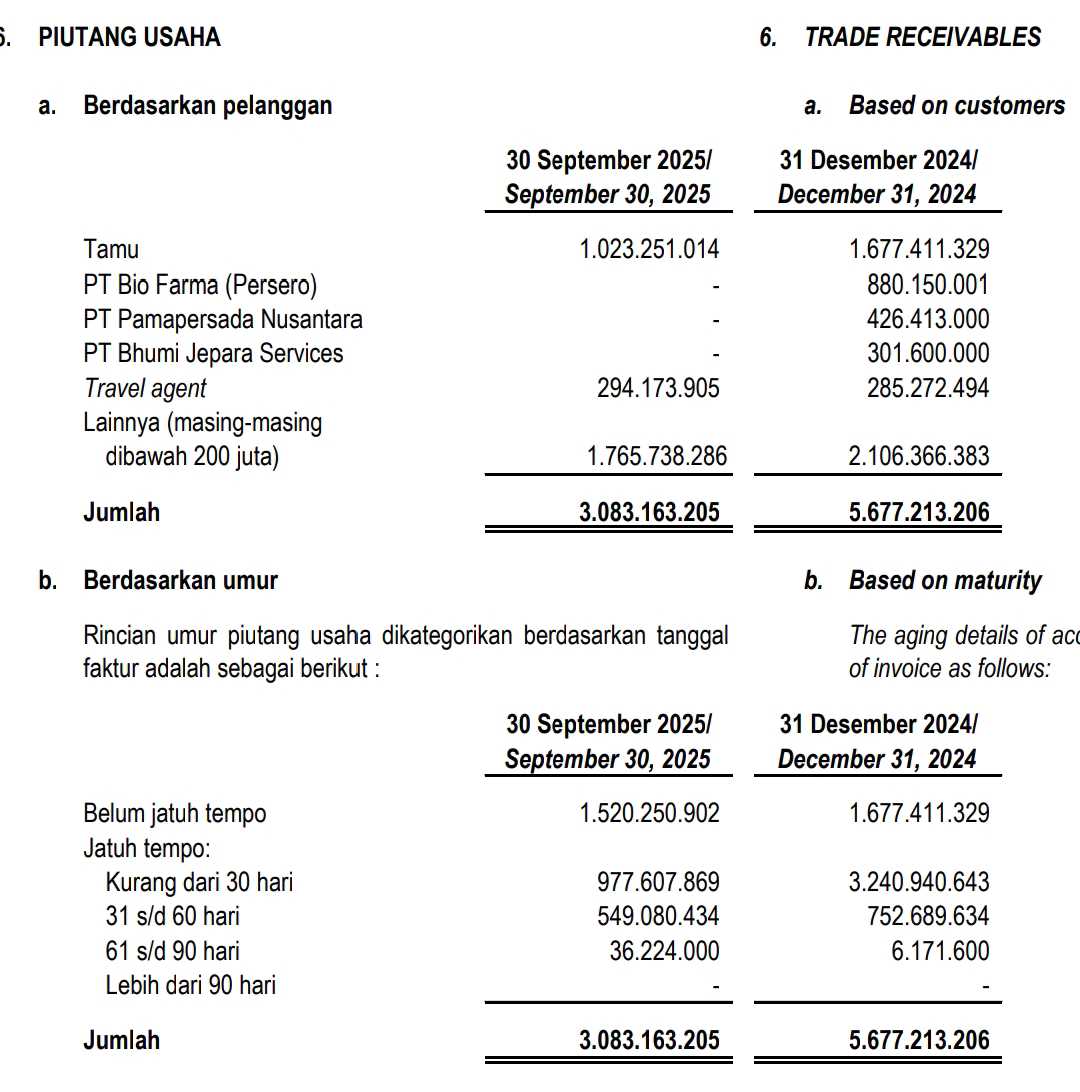

Oya, sy memberi perhatian khusus pa angka piutang karena di industri hotel, piutang adalah jejak aktivitas yg paling bisa investor dapatkan. Ketika tamu datang lewat travel agent, rombongan instansi, atau perusahaan besar, pola transaksinya tidak langsung tunai dan tercatat sebagai piutang dgn rentang jatuh tempo tertentu.

Dari situ kita bisa membaca siapa saja yg berkunjung, seberapa besar volume permintaannya, dan segmen mana yg sedang aktif atau justru menghilang. Data piutang belum jatuh tempo bisa jd indikator paling sensitif untuk menangkap sinyal kunjungan kuartalan sebelum angka pendapatan resmi muncul di laporan keuangan.

Teman-teman @stockbit bisa melihat polanya sperti ini:

Q4 > Q1–Q2 < Q3

(Rp266 jt) > (-Rp649 jt)-(Rp42 jt) < (Rp450 jt)

Masuk ke pembahasan, ternyata pemerintah pd awal 2025 lalu memberlakukan pembatasan rapat dan perjalanan dinas bagi ASN dan BUMN ke hotel. Kebijakan ini jelas menimbulkan tekanan besar bagi industri MICE (Meetings, Incentives, Conventions, and Exhibitions) yg selama ini menjadi tulang punggung hotel-hotel di Yogyakarta.

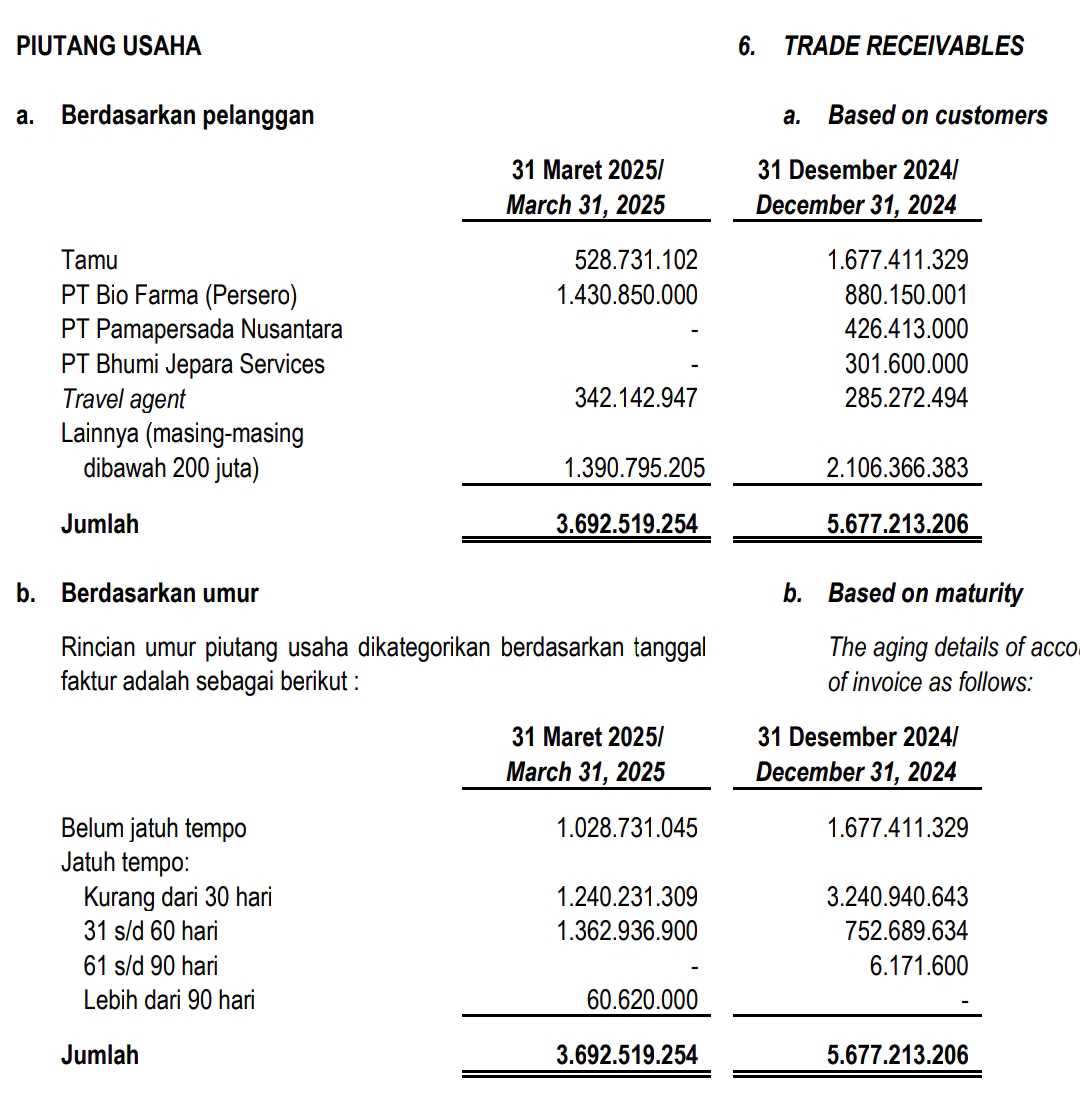

Efeknya terlihat jelas pd Q1 dan Q2 ketika piutang kuartalan Eastparc berada di posisi rendah bahkan negatif jika dihitung sebagai kuartal-only. Negatif Q1 2025 selain karena kemungkinan menurunnya okupansi, jg sebenarnya menunjukkan penagihan besar (sepertinya pembayaran final dr event/tamu korporat yg terjadi di Q4 2024).

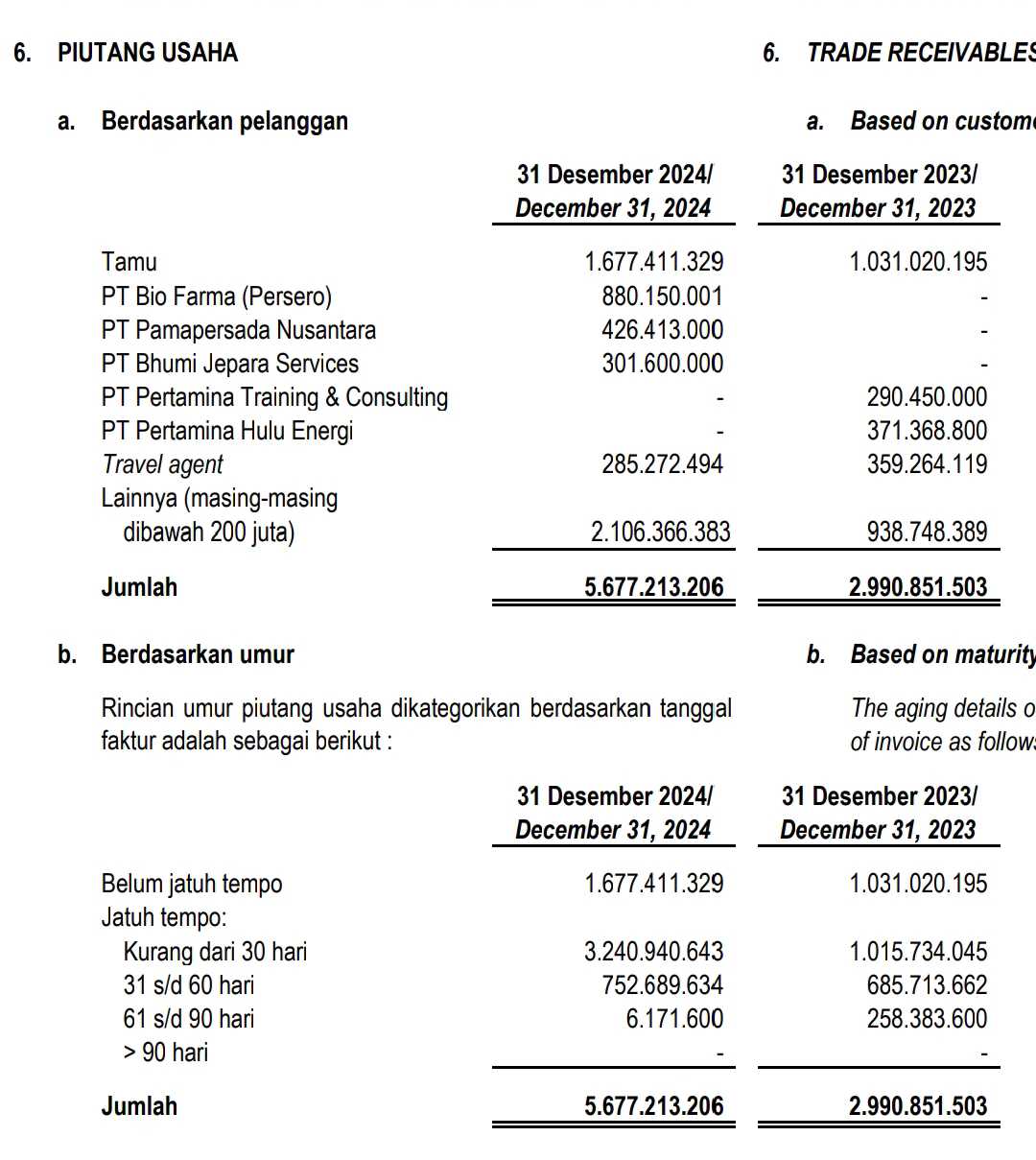

Menghilangnya pelanggan instansi dan BUMN mengubah komposisi piutang secara drastis. Klien yg sebelumnya rutin seperti Pertamina Training dan Pertamina Hulu tidak lagi muncul dlm catatan kuartalan.

Bio Farma menjadi satu-satunya institusi besar yg masih bertahan, sementara kontribusi dr korporat lain tidak cukup besar untuk menahan penurunan. Pada titik ini struktur pendapatan Eastparc bergeser dan hotel memasuki fase low season yg panjang.

Pemberitaan media kemudian mencatat adanya pelonggaran kebijakan pd awal Juni 2025 ketika pemerintah mulai mengizinkan kembali kegiatan rapat dan pertemuan di hotel. Perubahan ini tidak serta-merta mengangkat performa, tetapi memberikan sinyal bahwa pasar korporat akan mulai bergerak lagi. Pelonggaran seperti ini biasanya membutuhkan beberapa minggu hingga bulan sebelum tercermin pd angka pemesanan.

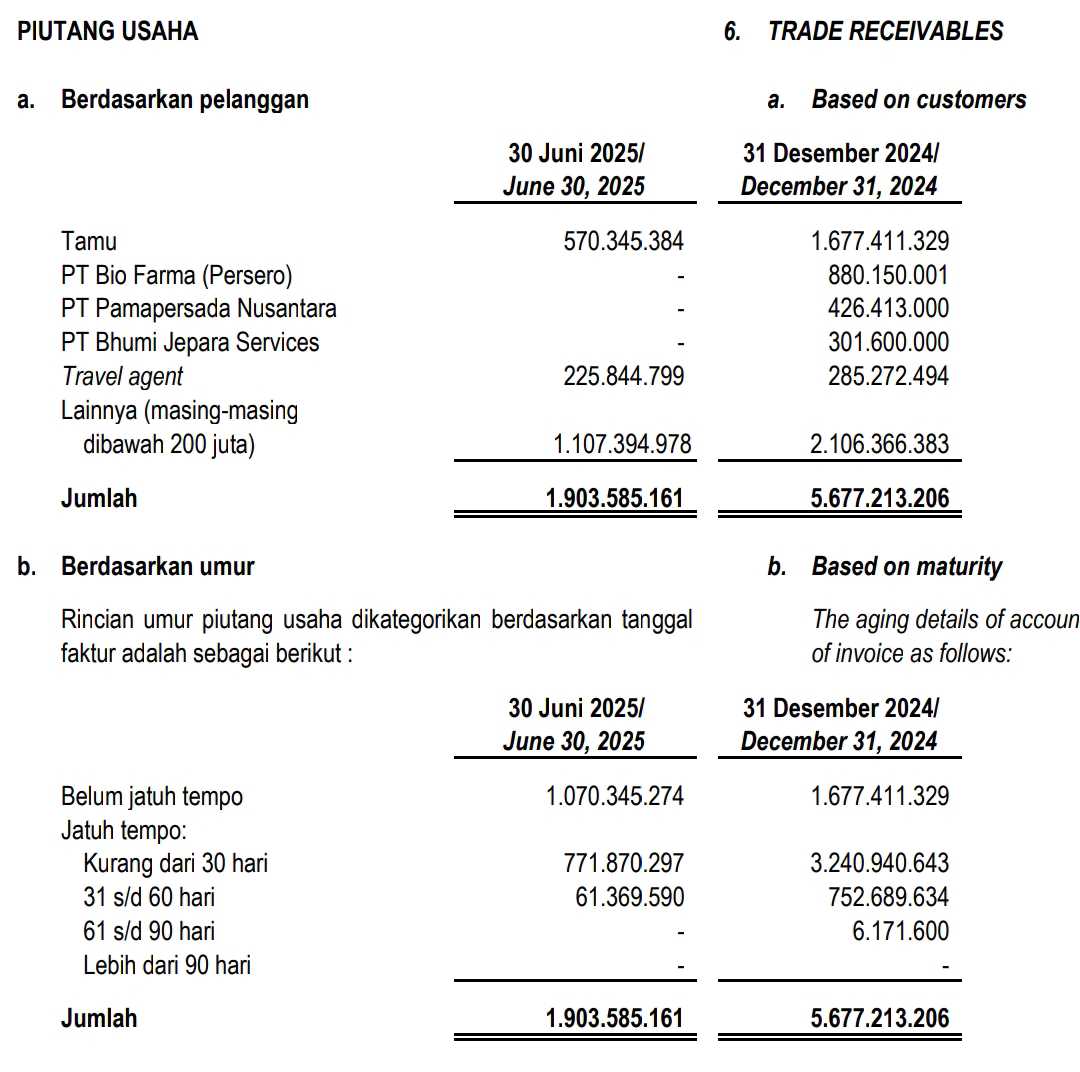

Ketika memasuki Q3 2025, tanda-tanda pemulihan itu mulai muncul. Piutang kuartal-only menunjukkan kenaikan yg lebih kuat dibanding dua kuartal sebelumnya. Ini memperlihatkan bahwa aktivitas MICE perlahan kembali berjalan dan instansi atau korporat mulai membuka agenda kegiatan. Q3 tampak menjadi kuartal transisi tempat bisnis hotel kembali mendapatkan aliran permintaan baru.

Pola seasonality jg ikut memainkan peran penting. Yogyakarta biasanya mengalami peningkatan aktivitas pd Q3 karena liburan sekolah, kegiatan akademik, dan persiapan rapat akhir tahun. Kombinasi faktor musiman dan pelonggaran regulasi menciptakan struktur pemulihan yg lebih kokoh pd kuartal ini. Berdasarkan aliran piutang, sy menilai Q3 sebagai sinyal awal kebangkitan.

Komposisi pelanggan kuartalan jg memberi cerita tersendiri. Bio Farma tetap muncul di daftar, sementara klien seperti PAMA dan Bhumi Jepara Services menambah variasi. Meski kontribusi mereka belum besar, pola ini memperlihatkan bahwa segmen korporat mulai kembali mengisi ruang yg sebelumnya kosong pd Q1 dan Q2. Pemulihan kecil seperti ini menjadi pondasi sebelum Q4 datang.

Pada saat yg sama, dinamika wisatawan China memberi dorongan tambahan. Perubahan preferensi akibat tensi regional membuat Indonesia menjadi salah satu pilihan substitusi yg menarik. Wisata budaya, destinasi keluarga, dan paket tur rombongan sering diarahkan ke kota seperti Yogyakarta. Jika arus ini menguat, Eastparc berada dlm posisi yg cukup ideal untuk menyerap peningkatan dr segmen keluarga dan grup travel agent.

Pergerakan domestik jg menambah lapisan permintaan yg stabil. Q4 hampir selalu menjadi kuartal dgn permintaan tertinggi karena libur Natal dan Tahun Baru. Okupansi meningkat tajam dan harga kamar biasanya terkerek naik. Hotel dgn karakter family-friendly seperti Eastparc cenderung mencatat performa paling kuat pd periode ini.

Q4 menjadi kuartal dgn dua mesin sekaligus, yaitu pemulihan korporat setelah pelonggaran MICE dan lonjakan wisatawan baik lokal maupun mancanegara pd musim liburan. Ketika dua arus ini bertemu, performa hotel biasanya naik signifikan dibanding kuartal lain. Polanya sudah terlihat sejak 2024 dan struktur 2025 tampaknya bergerak ke arah yg serupa.

Jika melihat pergerakan piutang kuartalan, siklus Eastparc sepanjang 2025 mulai tampak jelas. Kuartal pertama dan kedua menurun karena kebijakan pembatasan, kuartal ketiga menanjak sebagai fase peralihan, dan kuartal keempat berpotensi menjadi titik puncak. Siklus seperti ini sangat relevan bagi investor yg menilai pola musiman dan ketergantungan pendapatan pd segmen tertentu.

Fenomena relokasi liburan wisatawan China jg melengkapi story ini. Arus wisata yg menguat pd akhir tahun dapat memperbesar peluang pemulihan Q4 melalui booking rombongan dan peningkatan penggunaan fasilitas. Perubahan kecil pd preferensi perjalanan dapat memberi dampak besar pd hotel yg berada pd destinasi wisata budaya.

Dari sudut pandang nyubi seperti sy, Eastparc bisa memasuki Q4 2025 dlm kondisi yg jauh lebih baik dibanding paruh awal tahun. Permintaan korporat menunjukkan tanda hidup, arus wisata mancanegara berpotensi mengalir lebih deras, dan pasar domestik bergerak naik secara musiman. Tiga faktor ini saling bertemu dan memperkuat momentum.

Disclaimer: Catatan ini adalah refleksi pengetahuan penulis tentang industri perhitelan yg diperoleh dr berbagai sumber umum. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

Tag grup lain yg punya hotel di Yogyakarta: $SIDO $PWON

1/6