$RLCO — Realfood, Real Value?

Ketika IPO Bukan Sekadar Ekspansi, Melainkan Jalan Keluar dari Lingkaran Utang

Realfood, melalui PT Abadi Lestari Indonesia Tbk (RLCO), bersiap melantai di bursa pada tanggal 08 Desember 2025. Di permukaan, citra emiten ini tampak manis: produk premium, narasi wellness, kecantikan, dan longevity yang seluruhnya mudah memicu FOMO pasar. Namun seperti sarang walet yang mahal tetapi rapuh, struktur fundamental perusahaan memberi pesan yang lebih sunyi dan lebih penting untuk dibaca.

------------------------------------------------------------------------------------------

Kinerja Tiga Tahun Lebih: Tumbuh, Tapi dengan Sayap Pinjaman

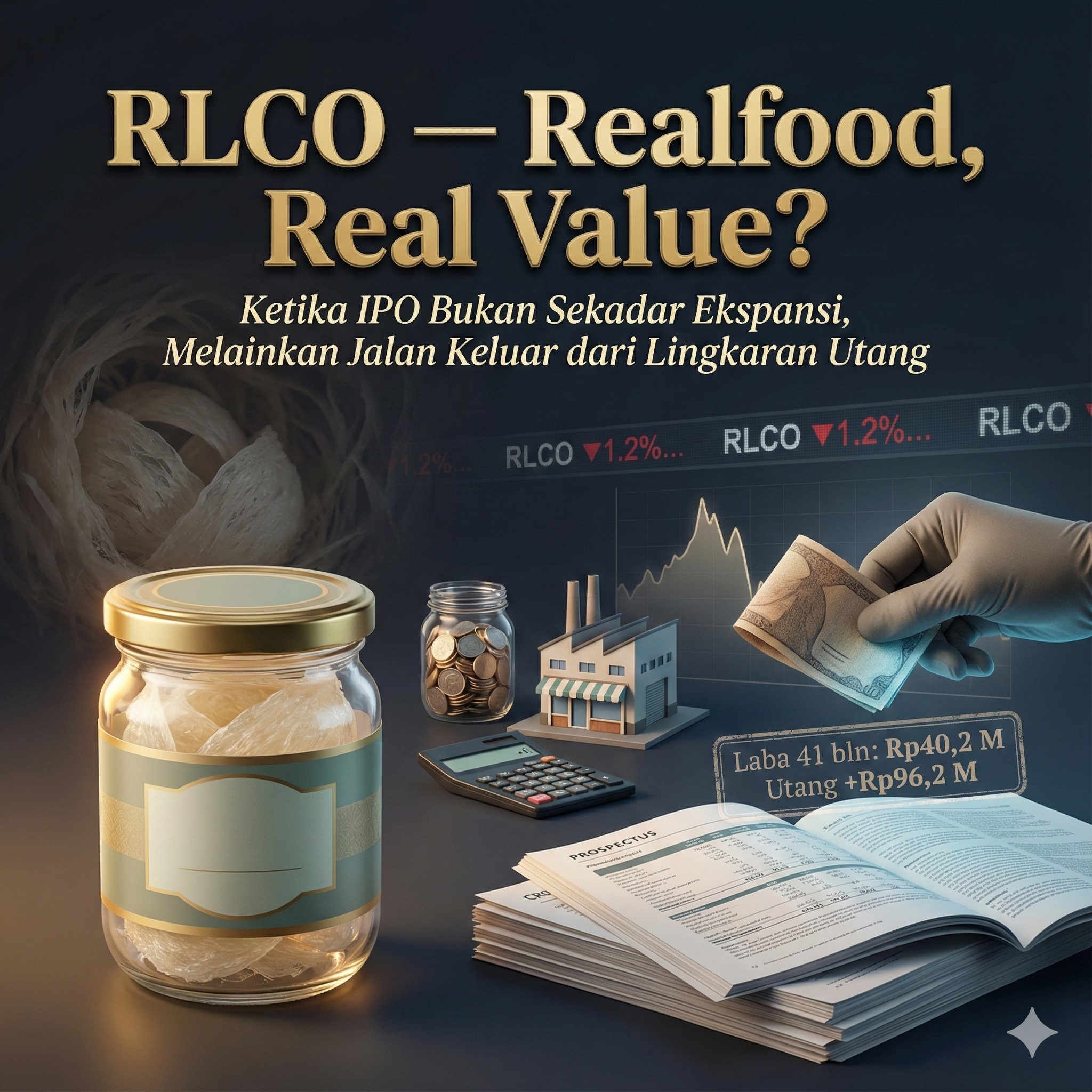

Dalam periode 01 Januari 2022 hingga 31 Mei 2025 (setara 41 bulan), RLCO membukukan laba bersih kumulatif sebesar Rp40,2 miliar. Di sisi lain, utang berbunganya justru naik lebih kencang dari Rp413 miliar pada akhir 2022 menjadi Rp509,2 miliar pada Mei 2025. Artinya utang bertambah Rp96,2 miliar, lebih dari dua kali laba yang dihasilkan.

Pola ini bukan pertumbuhan sehat; ini adalah pertumbuhan yang hidup dari kredit. Tekanan utang mendorong rasio DER mendekati 2,88×, sebuah tingkat leverage yang agresif dan berisiko tinggi bagi perusahaan consumer goods. Bandingkan dengan $NEST emiten sejenis yang memiliki DER sebelum IPO hanya 0,6x.

Jika disederhanakan, RLCO tumbuh tetapi bukan dengan ototnya sendiri. Ia tumbuh dengan paru-paru pinjaman. Ketergantungan terhadap utang Bank ($BBRI), mungkin menjadi alasan kenapa RLCO harus digawangi oleh Komisaris Utama yang merupakan eks Direksi bank papan atas BBRI sekaligus BBNI.

------------------------------------------------------------------------------------------------

Restrukturisasi Pre-IPO: Saat Pemegang Saham Pengendali Masuk Sangat Murah

Sebelum IPO, pada Februari 2025, RLCO melakukan restrukturisasi ekuitas dan menerbitkan 12,2 juta lot saham baru untuk pemegang saham pengendali (PSP). Dokumen arus kas menunjukkan bahwa PSP menyetor Rp97 miliar, namun kemudian menerima kembali Rp70 miliar sebagai pelunasan utang perusahaan kepada mereka. Maka biaya bersih PSP hanya Rp27 miliar, atau sekitar Rp22,13 per lembar.

Sepuluh bulan kemudian, pada saat IPO, perusahaan kembali merilis 6,25 juta lot dengan harga Rp150 hingga Rp168 per saham. Dengan demikian, publik membeli pada valuasi yang lebih mahal 7,12 kali lipat dibandingkan harga masuk PSP.

Jika PSP masuk dengan harga sarang mentah langsung dari "gua-alam", investor publik membeli produk yang sudah dikemas rapi di rak swalayan, lengkap dengan margin dan bungkusan narasi.

Dan ketika masa lock-up berakhir, saham murah tersebut dapat mengalir ke pasar. Inilah potensi overhang yang layak diwaspadai, karena struktur distribusi seperti ini sering kali berubah menjadi skenario exit liquidity bagi investor retail yang masuk di harga puncak.

---------------------------------------------------------------------------------------------------------

Dana IPO: Akselerator, Bukan Penyelamat Napas

Dana IPO sebesar Rp93,75–Rp105 miliar akan dialokasikan untuk pembelian bahan baku sarang walet dan modal kerja operasional. Tidak ada pembangunan pabrik baru, tidak ada ekspansi lini produksi, tidak ada peningkatan kapasitas manufaktur.

Menariknya, kebutuhan modal kerja saat ini sebenarnya sudah tertopang utang bank jangka pendek sebesar Rp158,85 miliar dengan kondisi likuiditas yang relatif aman. Artinya IPO tidak muncul karena perusahaan kehabisan oksigen. IPO adalah upaya mempercepat pertumbuhan, bukan tindakan penyelamatan hidup.

Dengan likuiditas tidak mendesak, sangat mungkin saham IPO akan dilepas ke publik secara bertahap. Momentum dapat dimainkan, harga dapat dijaga bernapas, dan distribusi dapat dilakukan perlahan hingga pasar bersedia menampung seluruh suplai.

--------------------------------------------------------------------------------------

Foto Naratif Satu Frame

Laba 41 bulan: Rp40,2 miliar.

Kenaikan utang: Rp96,2 miliar.

PSP masuk di Rp22,13/saham.

Publik masuk di Rp150–Rp168/saham.

Urgensi dana: tidak kritis.

Potret ini cukup untuk membangun satu kesimpulan: yang menikmati nilai tertinggi dari IPO ini adalah PSP, sementara publik masuk terakhir dan membayar pada harga paling mahal.

Narasi resmi mungkin akan berargumen bahwa harga masuk berbeda adalah hal wajar bagi risk-taker awal. Namun, perbedaan 7 kali lipat bukan sekadar 'imbalan atas risiko awal', melainkan transfer nilai (value transfer) yang masif dari publik ke pemegang saham awal, terutama ketika pertumbuhan perusahaan sendiri masih sangat bergantung pada utang, bukan pada ekuitas atau kas yang dihasilkan operasi

-----------------------------------------------------------------------------------------------------

Penutup

RLCO bukan emiten yang buruk. Ia memiliki brand kuat, pasar niche yang tumbuh, serta positioning yang modern dan menarik bagi consumer wellness. Namun harganya premium, arus kasnya belum mandiri, leverage-nya tinggi, dan struktur masuk-keluar pemegang awal memberi risiko distribusi di masa depan.

Jika IPO adalah makanan, RLCO bukan steak panas atau mi instan yang langsung memuaskan. Ia lebih seperti sup sarang walet, berharga, kaya nutrisi bagi yang sabar, tetapi tidak cocok untuk mereka yang membutuhkan hasil cepat.

Investor publik perlu sadar bahwa valuasi ini dibayar untuk pertumbuhan yang belum self-funded, dan kemungkinan perusahaan masih membutuhkan pendanaan tambahan di masa depan, baik melalui utang maupun ekuitas baru.

RLCO cocok bagi investor agresif yang percaya pada masa depan wellness dan siap menunggangi volatilitas. Namun bagi pemburu undervalue, pencari dividen, atau pemain defensif, menunggu hingga setelah masa lock-up berakhir dan struktur utang mulai terkikis mungkin merupakan keputusan yang lebih bijak. Jika tetap ingin masuk, tetapkan batas harga maksimal yang jauh lebih konservatif dibandingkan harga penawaran.

Dalam IPO, narasi dijual kepada publik, sedangkan struktur diciptakan untuk insider. Keahlian sesungguhnya bukanlah membaca yang pertama, tetapi mengurai yang kedua.