$BUMI

Apakah bumi sangat murah dengan akuisisi jubilee, laman, wolfram dan lain lain?

#justmy2cent

Artikel ini saya buat karena otak saya ga nyampe untuk menilai bumi adalah investasi yang menarik, setiap minggu banyak orang nge bom wa dan tele saya dengan mengatakan bumi murah, bumi to the moon, bumi ke surga dan lain lain.

Akhirnya saya memutuskan untuk melakukan riset singkat tentang dasar price to hope ratio BUMI

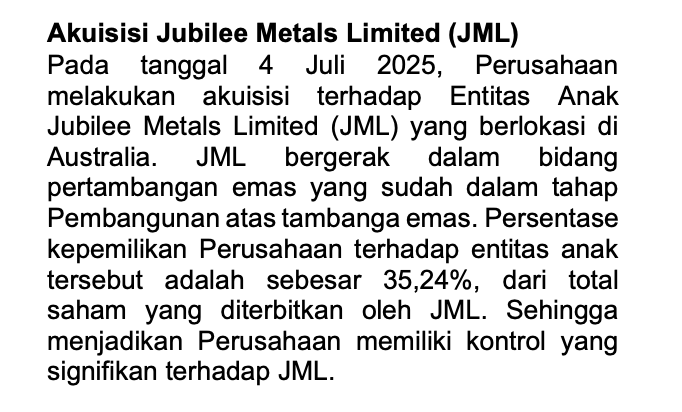

Pertama, banyak orang mengatakan bahwa jubilee mining adalah hidden gems dari BUMI, namun apakah demikian?

bisa diliat di gambar pertama, Kepemilikan BUMI dalam jubilee adalah 38%, artinya semua laba jubilee tidak akan bisa di konsol, dan laba dari jubilee hanya akan masuk ke laba atas entitas asosiasi.

Namun tidak masalah, selama laba jubilee mlabak mlabak, harusnya kita tidak mempertimbangkan masalah sepele ini, ada bbrp orang yang mengatakan bahwa cadangan jubilee ada di angka 2 jt troy once.

masalahnya angka 2 jt troy ounces ini menurut saya aga baseless, karena belum ada proven reserve yang di publish, itu menandakan tambang jubilee masi dalam tahap exploration, sehingga masi mungkin aga lama sampai bisa menghasilkan.

klaim 2 jt troy ounce ini diambil dari website jubilee "The goldfields of Croydon were known to be among the most prolific and highest grade sites in Australia. Historic production is estimated to have been in the region of 1.9 million ounces of bullion."

namun ini adalah klaim historis.

kalau berdasar pada earning call pembicaraan antara pak Norman Choong dan Direktur BUMI pak Andrew Beckham, dikatakan bahwa jubilee di ekpetasikan akan memproduksi 25,000 troy ounces saat sudah berjalan.

saya belum bisa mengestimasikan laba dari 25,000 troy ounces itu berapa, karena tidak ada data terkait kadar emas, dan detail detail lainnya.

tapi jika kita berharap optimis dan menggunakan cost variable dari tambang wolfram di jubilee, bisa dikatakan tambang jubilee akan memberikan revenue sebanyak 90 jt usd atau 34 jt usd ebitda.

atau ebitda sebesar 566 milyar.

Kedua kita bahas Wolfram yang sudah diakuisisi sepenuhnya oleh bumi, Sebelum bahas laba, kita bahas dulu proven reserve dari wolfram.

ada 2 jenis reserve yang ada di wolfram

Mt carlton reserve dengan kadar 1,2 g / ton dan proven sebesar 362 k troy ounces emas.

Crush creek reserve dengan kadar 2,2 g / ton dan proven sebesar 125 k troy ounces emas.

dan ada cadangan lainnya

emas di kadar 0,9 g / t dengan cadangan 300k troy ounces

perak 19 g / t dengan cadangan 10,4 million ton

tembaka 6,000 ton

kalau berkaca ke puncak produksi wolfram, maka potensi revenue bumi akan menjadi besar

Tahun Puncak (FY2016): Mt Carlton mencapai produksi 80.000 – 87.500 oz Emas Ekuivalen (AuEq) per tahun.

namun kita tak harus mendasari perhitungan revenue tahunan dari historis, kita pakai cara yang lebih pasti, yaitu pembicaraan antara Christopher Fong dan Norman Chong, yang mengatakan bahwa target bumi di akhir 2026 adalah menjalankan wolfram pada kapasitas 50,000 troy ounces.

Dengan asumsi asp emas ada di angka rerata 3 bulan ( 3,800 usd / oz ) maka potensi pertambahan revenue bumi dari wolfram ada di angka 190 jt usd, mengasumsikan margin ebitda 40%

maka ebitda yang terkonsol dari wolfram ada di angka 76 jt usd.

Perlu di ingat bahwa, cadangan 300k troy ounces dengan kadar 0,9 g / t ini belum tentu ekonomis , karena kadar yang begitu kecil, kecuali BUMI melakukan cross subsidy dari perak yang tergali juga.

dan yang ketiga, Laman mining, posisi BUMI pada laman mining ada diangka 45%, nah artinya tidak semua laba dari laman mining bisa di konsol apabila bumi tidak menambah porsi kepemilikan mereka, saya berspekulasi, aksi korporasi bumi kedepannya adalah melakukan konsolidasi dari Laman Mining, karena dalam PUBEX BUMI dikatakan BUMI ingin bergerak pada downstreaming alias hiliriasasi, dan Laman Mining ini roadmap hilirasasinya sudah beres hampir 90% hanya kurang dana sebesar 22 triliun untuk bangun refinery alumina.

Nah sebelum ngomongin aluminanya, kita bahas dulu Laman mining ini tentang tambang apa sih? dan berpotensi memberikan laba sebesar apa pada BUMI.

Laman mining ini adalah perusahaan bauksit di kabupaten Ketapang, dengan jumlah cadangan bauksit sebesar 30 juta ton, btw $CITA jg proses bauksit dan lagi dalam proses hilirasasi bareng $ADRO dan PT Kalimantan Alumunium.

jumlah cadangan bauksit 30 jt ton jg akan di ekpansi menjadi 50 jt ton, asumsi ini berasal dari percakapan antara pak Norman Chong dan Andrew Chang.

dan kemungkinan besar hasil dari bauksit ini akan digunakan untuk memberi makan Refinery Alumina mereka.

kalau kita asumsikan BUMI dapat mengoperasikan Laman Mining di angka 3-4 mtpa, maka Laman mining dapat menghasilkan 2-3 mtpa washed bauxite yang bisa di pakai untuk memproses 1 mtpa alumina.

Yang jika alumina itu dijual di pasar dengan asp 350 usd, maka potential tambahan revenue dari laman mining adalah 350 juta usd alias 5 triliun, kalau asumsikan ebitda 28%, maka ebitda yg terkonsol di bumi ada diangka 100 juta usd alias 2 triliunan.

Yah jika kita mengkonsolidasikan semua hasil diatas, mungkin BUMI skrg dihargai di pe 30x-40x

apakah masi murah?

ya mungkin murah untuk mereka yang mengejar narasi.

saya tetap stay dengan kepercayaan investasi saya pada LOPI dan ZYRX