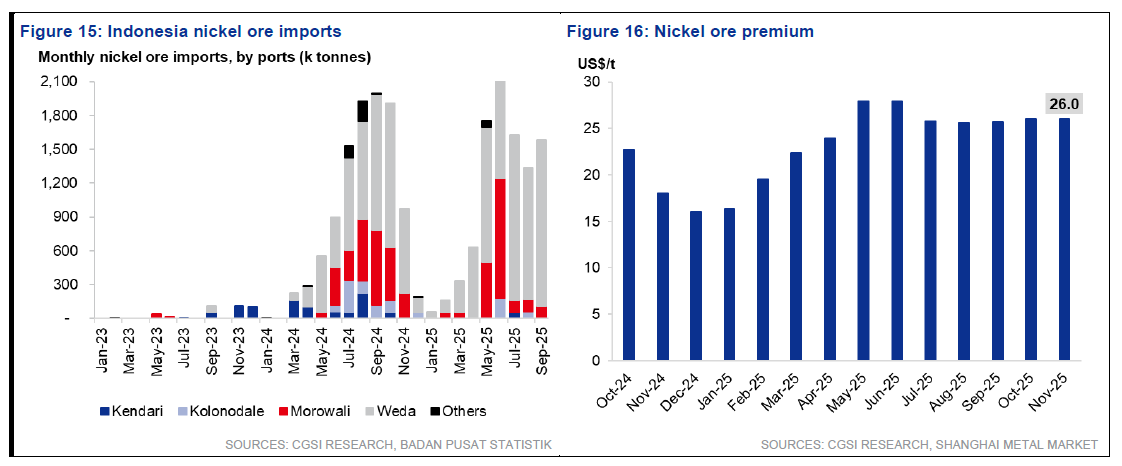

Prospek Nikel Indonesia di Tengah Tantangan Produksi dan Perubahan Pasar

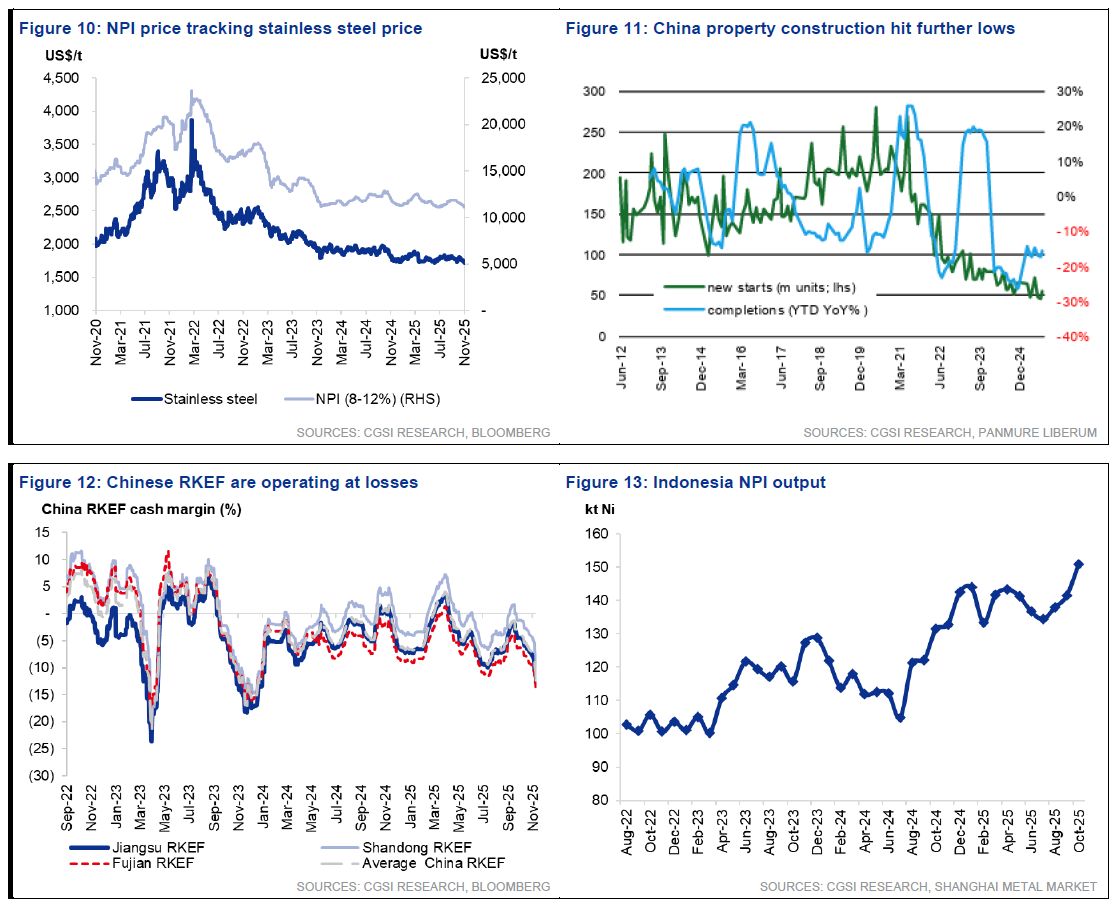

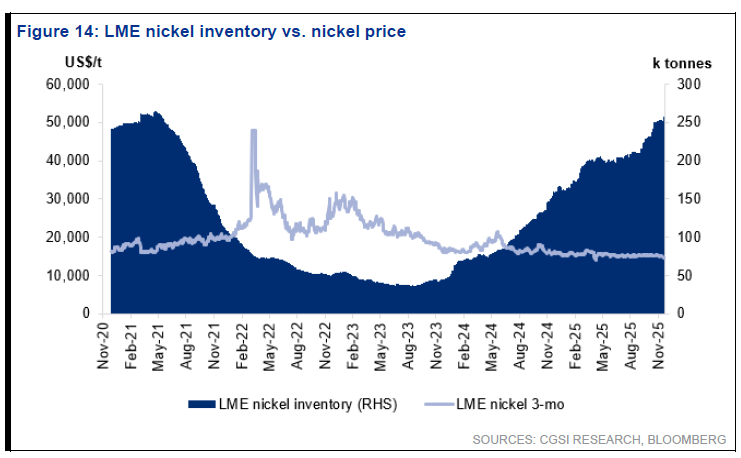

Industri nikel Indonesia memasuki fase baru yang penuh dinamika pada 2025, dengan sejumlah emiten besar seperti $NCKL , $MBMA , $INCO , dan HRUM menghadapi kombinasi tekanan harga, ekspansi kapasitas, serta perubahan strategi bisnis. Meskipun permintaan global terhadap material baterai kendaraan listrik tetap tinggi, alokasi pasokan dan pola konsumsi nikel menunjukkan pergeseran yang memengaruhi profitabilitas jangka pendek produsen tanah air.

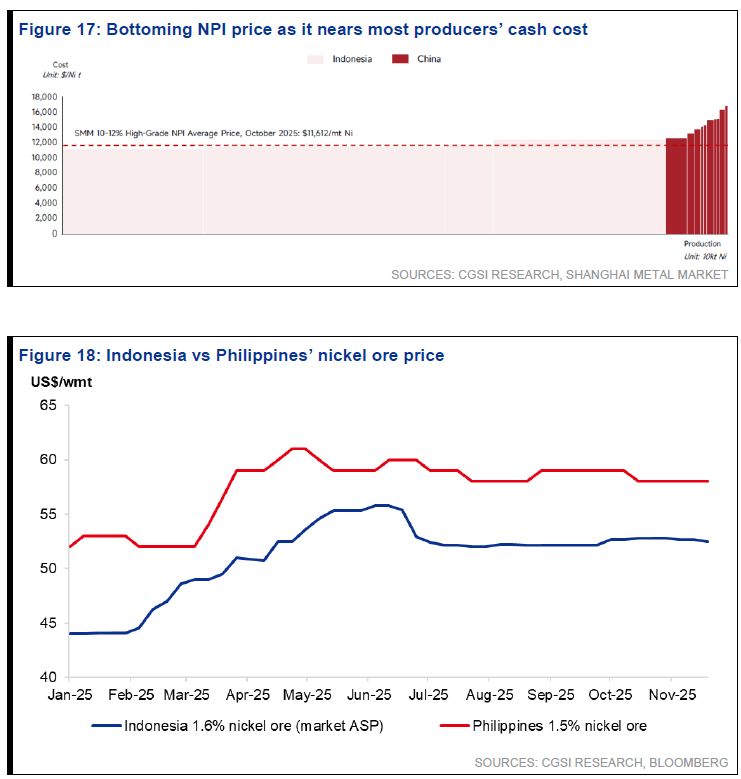

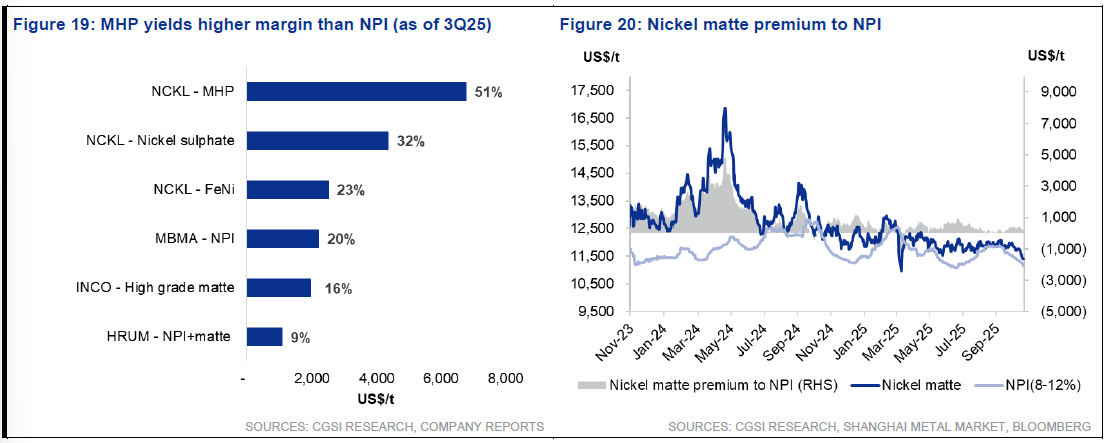

Salah satu isu terbesar di pasar nikel adalah kelebihan pasokan dari Tiongkok dan Indonesia yang terus menekan harga global. Hal ini membuat margin produsen High-Pressure Acid Leach (HPAL) dan ferronickel ikut tertekan. Namun laporan CGS menilai bahwa produsen berbiaya rendah seperti NCKL dan MBMA masih berada dalam posisi relatif aman karena memiliki struktur biaya yang lebih efisien dibanding kompetitor. Kedua perusahaan ini juga diuntungkan oleh integrasi hilir–hulu serta hubungan dengan off-taker besar di China.

Sementara itu, INCO berada dalam periode transisi besar. Proyek ekspansi dan modernisasi smelter membuat biaya jangka pendek meningkat, sehingga profit menurun. Namun CGS menilai INCO berada pada lintasan positif jangka panjang berkat dukungan Vale global, potensi peningkatan kapasitas, dan fokus pada nikel kelas 1 yang sangat dibutuhkan industri baterai. Tantangannya adalah waktu, INCO perlu melewati fase capex tinggi sebelum kontribusi proyek-proyek baru terlihat dalam laporan laba rugi.

Berbeda dengan emiten lain, HRUM kini tidak hanya bergantung pada bisnis batubara. Perusahaan memperluas eksposur ke nikel melalui kepemilikan di proyek hidrometalurgi dan investasi strategis di sektor mineral energi. Laporan menyoroti bahwa diversifikasi ini membantu HRUM menghadapi volatilitas komoditas. Namun kontribusi dari segmen nikel masih dalam tahap awal sehingga dampaknya ke kinerja keuangan belum signifikan.

GS menyimpulkan bahwa meskipun lingkungan harga nikel masih lemah, fundamental jangka panjang tetap kuat berkat ekspansi kendaraan listrik dan kebijakan hilirisasi Indonesia. Emiten yang terintegrasi dan berbiaya rendah terutama NCKL dan MBMA dinilai menjadi pemenang dalam kondisi seperti ini. Namun investor tetap perlu memperhatikan risiko berupa ketidakpastian harga nikel global, lambatnya penyerapan permintaan baterai, serta kemungkinan penundaan proyek.

Secara keseluruhan, laporan menegaskan bahwa sektor nikel Indonesia memasuki fase seleksi alam: perusahaan efisien dan terintegrasi akan bertahan dan tumbuh, sementara perusahaan berbiaya tinggi bisa tertekan. Bagi investor saham, momentum jangka panjang sektor ini tetap menarik, terutama bagi emiten yang memiliki struktur biaya kuat dan akses pasar yang jelas.

Sumber : CGS

1/7