$AMRT Ada Apa Denganmu?

Request member bukan External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Hari ini ada member Pintar Nyangkut di Telegram yang request minta dibahaskan AMRT. Saham ini anjlok terus, bikin banyak portofolio kelihatan merah darah. Mengapa anjlok. Sederhana saja, karena bandarnya lemah. Naik turun harga saham itu pada praktiknya memang sangat tergantung bandar dan arus dana besar, bukan sekadar angka di laporan keuangan. Tapi begitu investor sudah nyangkut, biasanya langsung ingin cari alasan fundamental, seolah semua ini semata urusan rasio dan margin. AMRT pun nasibnya sama, harga dari 3.170 amblas ke 1.810, lalu investor sibuk bertanya apa yang salah dari perusahaannya. Padahal kalau jujur, yang salah pertama kali ya ekspektasi yang ketinggian dan valuasi yang sudah kelewat mahal. Setelah itu baru disusul berita kegagalan investasi digital yang jadi bensin tambahan untuk panic selling massal. Upgrade skill https://cutt.ly/Ve3nZHZf

Penurunan harga saham PT Sumber Alfaria Trijaya Tbk dari 3.170 ke 1.810 dalam setahun terakhir berarti koreksi sekitar 43%. Dalam kondisi normal, angka sedalam itu biasanya identik dengan perusahaan yang labanya rontok, utangnya meledak, atau nyaris bangkrut. Di AMRT, gambarnya tidak seperti itu. Bisnis inti minimarketnya masih jalan bagus, penjualan naik, kas dari pelanggan deras, utang berbunga nol, tapi harga saham dihajar seolah-olah bisnisnya hancur total. Yang sebenarnya terjadi, pasar sedang mencabut kembali premi euforia digital dan investasi non-inti yang dulu ditempelkan ke AMRT waktu hype fintech dan startup lagi panas-panasnya. Begitu Bank Aladin dan RAENA tidak sesuai mimpi, pasar membalas berlebihan ke arah sebaliknya.

Dari sisi operasional inti, AMRT justru kelihatan sehat. Pendapatan neto untuk sembilan bulan pertama 2025 sekitar 94,5 Triliun Rupiah, naik dari kurang lebih 88,2 Triliun Rupiah di periode yang sama 2024. Laba bruto naik dari sekitar 18,9 Triliun menjadi kurang lebih 20,3 Triliun Rupiah. Artinya barang di rak masih laku keras, pelanggan masih belanja, dan jaringan gerai masih berputar kencang. Di Q1 2025 laba per saham juga naik dari 21,44 ke 23,48 Rupiah per saham, jadi di tiga bulan pertama tahun itu sebenarnya EPS membaik. Ini bukan profil emiten yang sedang sekarat, ini profil bisnis ritel besar yang tetap tumbuh.Upgrade skill https://cutt.ly/Ve3nZHZf

Neracanya juga termasuk kategori aman. Aset lancar sekitar 20,3 Triliun Rupiah menutup liabilitas jangka pendek sekitar 19,6 Triliun Rupiah, jadi rasio lancar masih di atas 1. Rasio utang berbeban bunga terhadap ekuitas di 30 September 2025 maupun 31 Desember 2024 tercatat 0,00. Praktis perusahaan tidak punya utang bank berbunga yang mengancam, di luar liabilitas sewa yang memang bawaan model bisnis minimarket. Dari sisi risiko keuangan, AMRT ini bukan perusahaan yang perlu takut gagal bayar, malah tergolong yang bisa tenang secara likuiditas.

Di arus kas, gambarnya malah lebih bagus lagi. Kas neto dari aktivitas operasi dalam sembilan bulan pertama 2025 sekitar 4,9 Triliun Rupiah, sementara laba bersih di periode yang sama sekitar 2,3 Triliun Rupiah. Artinya kas yang benar-benar masuk dua kali lebih besar dari laba akuntansi. CFO margin berada di kisaran 5,1% sampai 5,2% terhadap pendapatan, angka yang solid untuk bisnis ritel besar. Ini didukung oleh penerimaan kas dari pelanggan yang mendekati 100 Triliun Rupiah dalam sembilan bulan, dan posisi utang usaha ke pihak ketiga yang sekitar 12,9 Triliun Rupiah. Alfamart menerima uang tunai dari pelanggan setiap hari, tetapi pembayaran ke pemasok bisa ditunda sesuai termin.

Lalu kenapa laba bersih justru turun tipis sekitar 3,5% dibanding sembilan bulan 2024. Di sini mulai kelihatan sumber gangguan. Di atas kertas, laba kotor naik, tetapi beban penjualan dan distribusi melompat. Total beban ini naik dari kisaran 15 Triliun Rupiah menjadi sekitar 16,6 Triliun Rupiah. Biaya gaji, logistik, promosi, dan operasional jaringan gerai yang semakin lebar menggerus margin neto. Bisnis ritel modern memang haus biaya. Selama pertumbuhan penjualan bisa mengimbangi, semua masih baik-baik saja. Tapi kalau biaya lari sedikit lebih kencang daripada penjualan, laba bersih akan melambat, dan itu yang terjadi di AMRT 2025.Upgrade skill https://cutt.ly/Ve3nZHZf

Yang benar-benar bikin pasar gerah bukan minimarketnya, tetapi portofolio investasi digital di luar bisnis inti. AMRT menanam dana di Raena R U Pte Ltd, platform reseller produk kecantikan, dengan porsi sekitar 1,24%. Secara bisnis, RAENA sudah berhenti beroperasi sejak Februari 2025. Akibatnya AMRT mencatat kerugian sekitar 8,2 Miliar Rupiah di penghasilan komprehensif lain. Di skala grup, angka ini kecil, tetapi secara sinyal ke pasar, ini jelas stempel kegagalan di strategi diversifikasi startup.

Kasus yang lebih berat ada di investasi $BANK Aladin. AMRT menanam sekitar 500 Miliar Rupiah di Bank Aladin dengan porsi kepemilikan 1,99%. Per 31 Maret 2025, nilai pasar Bank Aladin hanya membuat nilai investasi AMRT tinggal sekitar 235 Miliar Rupiah. Selisih besarnya muncul sebagai kerugian nilai wajar yang belum direalisasi di penghasilan komprehensif lain, total sekitar 263,2 Miliar Rupiah dan angkanya masih tertahan sampai akhir kuartal tiga. Ini bukan kerugian kas yang keluar hari itu juga, tetapi tetap menggerus ekuitas dan memperlihatkan betapa mahalnya harga yang dibayar untuk mimpi digital yang tidak jadi kenyataan. Upgrade skill https://cutt.ly/Ve3nZHZf

Di laporan keuangan, kerugian neto atas instrumen ekuitas yang diukur di nilai wajar melalui penghasilan komprehensif lain juga sekitar puluhan Miliar Rupiah. Kalau digabung dengan RAENA dan Bank Aladin, investor melihat pola yang sama, yaitu portofolio non-inti yang semestinya menjadi mesin pertumbuhan digital malah berubah jadi sumber minus. Dulu pasar senang memberi premi untuk narasi sinergi ritel dan bank digital, sekarang pasar menarik kembali premi itu dengan cara yang kejam. Harga 3.170 yang dulu terbentuk pada puncak optimisme ternyata mengandung porsi fantasi yang besar, dan ketika fantasi itu pecah, koreksinya pun dalam.

Masalah fundamentalnya jadi jelas. Untuk bisnis inti, AMRT termasuk bagus. Pendapatan naik, laba bruto naik, kas operasi kuat, neraca bersih dari utang berbunga. Namun dari sisi alokasi modal non-inti dan disiplin belanja modal, banyak tanda tanya. Laba bersih stagnan bahkan turun tipis, penghasilan komprehensif dipukul kerugian investasi digital, dan free cash flow tertekan karena Capex tinggi. CFO sekitar 4,9 Triliun Rupiah, tetapi Capex kas untuk aset tetap dan hak guna sekitar 3,8 Triliun Rupiah, membuat free cash flow hanya di kisaran 1 Triliun Rupiah atau sekitar 1,1% dari penjualan. Hampir 80% kas operasional dihisap kembali untuk ekspansi.

Ketika angka-angka itu diterjemahkan ke valuasi di harga 1.810, hasilnya seperti ini. EPS annualised sekitar 74-an Rupiah, sehingga PER sekitar 24 kali. Nilai buku per saham sekitar 416 Rupiah, jadi PBV sekitar 4,3 kali. Revenue per saham sekitar 3.034 Rupiah, sehingga price to sales sekitar 0,60. Price to cash flow dari operasi sekitar 11 sampai 12 kali, sedangkan price to free cash flow melompat ke kisaran 40 kali. Secara kas operasional, ini masih bisa dibilang wajar untuk pemimpin ritel dengan jaringan besar dan posisi pasar kuat. Tetapi secara free cash flow murni, saham ini jelas belum bisa dibilang murah. Upgrade skill https://cutt.ly/Ve3nZHZf

Dengan standar value konservatif, misalnya PER ideal 10 dan PBV 1, harga wajar super defensif untuk AMRT ada di kisaran 400 sampai 750 Rupiah per saham. Itu level yang secara realistis kecil kemungkinan tersentuh kecuali ada krisis besar atau laba benar-benar rontok. Di sisi lain, supaya harga 1.810 terasa murah dengan basis PER 10, laba tahunan harus naik ke sekitar 7,5 Triliun Rupiah, alias butuh pertumbuhan laba lebih dari dua kali lipat dari posisi sekarang. Free cash flow juga harus naik sekitar 4 sampai 5 kali kalau investor ingin balik modal dari arus kas dalam 10 tahun. Investor yang masuk di 1.810 pada praktiknya tidak lagi beli berdasarkan angka hari ini, tetapi sedang mengambil posisi spekulatif bahwa earning jump akan datang beberapa tahun ke depan.

Dari berbagai sudut pandang, gambarannya seperti ini. Investor nyangkut yang optimis akan bilang 1.810 ini sudah diskon besar dari masa euforia di atas 3.000. Mereka fokus ke fakta bahwa bisnis inti masih mencetak lebih dari 90 Triliun penjualan per tahun, menghasilkan sekitar 2 sampai 3 Triliun laba bersih, kas operasi hampir 5 Triliun, dan utang berbunga nol. Bagi mereka, kesalahan di RAENA dan Bank Aladin adalah biaya belajar, bukan alasan untuk meninggalkan saham.

Investor nyangkut yang pesimis melihat angka yang sama dengan rasa yang berbeda. Mereka menekankan bahwa laba bersih justru turun saat pendapatan naik, free cash flow tipis, Capex agresif, dan kerugian nilai wajar investasi digital mencapai ratusan Miliar Rupiah. Menurut mereka, koreksi 43% belum menjamin bahwa valuasi sekarang sudah murah, karena masih menyisakan premi pertumbuhan yang belum terbukti.

Bandar dan trader agresif melihat AMRT sebagai mainan yang menarik. Mereka melihat saham likuid, harga sudah jatuh jauh, fundamental operasi kuat sehingga kecil risiko emiten ini benar-benar bermasalah secara kas, dan volatilitasnya cukup besar untuk dimainkan. Buat kelompok ini, angka Triliun-Triliun di laporan keuangan lebih berguna sebagai batas bawah psikologis, bukan acuan valuasi jangka panjang. Upgrade skill https://cutt.ly/Ve3nZHZf

Investor realistis menempatkan diri di tengah. Mereka mengakui bahwa AMRT adalah bisnis ritel dominan dengan mesin kas kuat dan neraca bersih, yang memang pantas mendapat sedikit premi. Namun mereka juga sadar bahwa valuasi premium itu semestinya datang bersama pertumbuhan laba, bukan bersama cerita trauma investasi digital yang salah arah. Di 1.810, saham ini bukan lagi euforia murni seperti di 3.170, tetapi juga belum bisa dibilang value stock dalam arti klasik.

Ringkasnya, dengan satuan angka yang disederhanakan, posisi AMRT hari ini kurang lebih begini. Bisnis minimarketnya mencetak puluhan Triliun penjualan, laba bersih beberapa Triliun, kas operasi hampir 5 Triliun, tanpa utang berbunga, tetapi ditarik turun oleh keputusan investasi digital yang menghabiskan ratusan Miliar Rupiah nilai ekuitas dan belanja modal agresif yang menekan free cash flow. Koreksi harga dari 3.170 ke 1.810 lebih banyak mencerminkan pembongkaran mimpi non-inti daripada keruntuhan toko Alfamart di lapangan. Rebound sangat mungkin terjadi jika manajemen berhenti berjudi di luar bisnis inti dan mulai mengkonversi kas operasi besar itu menjadi peningkatan laba dan free cash flow yang nyata, bukan sekadar menambah daftar proyek yang butuh dana baru. Kalau tidak, AMRT akan tetap menjadi perusahaan yang fundamentalnya bagus, tetapi valuasinya berat, dan investor nyangkut akan hidup di antara harapan earning jump dan realita free cash flow yang masih serba pas-pasan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

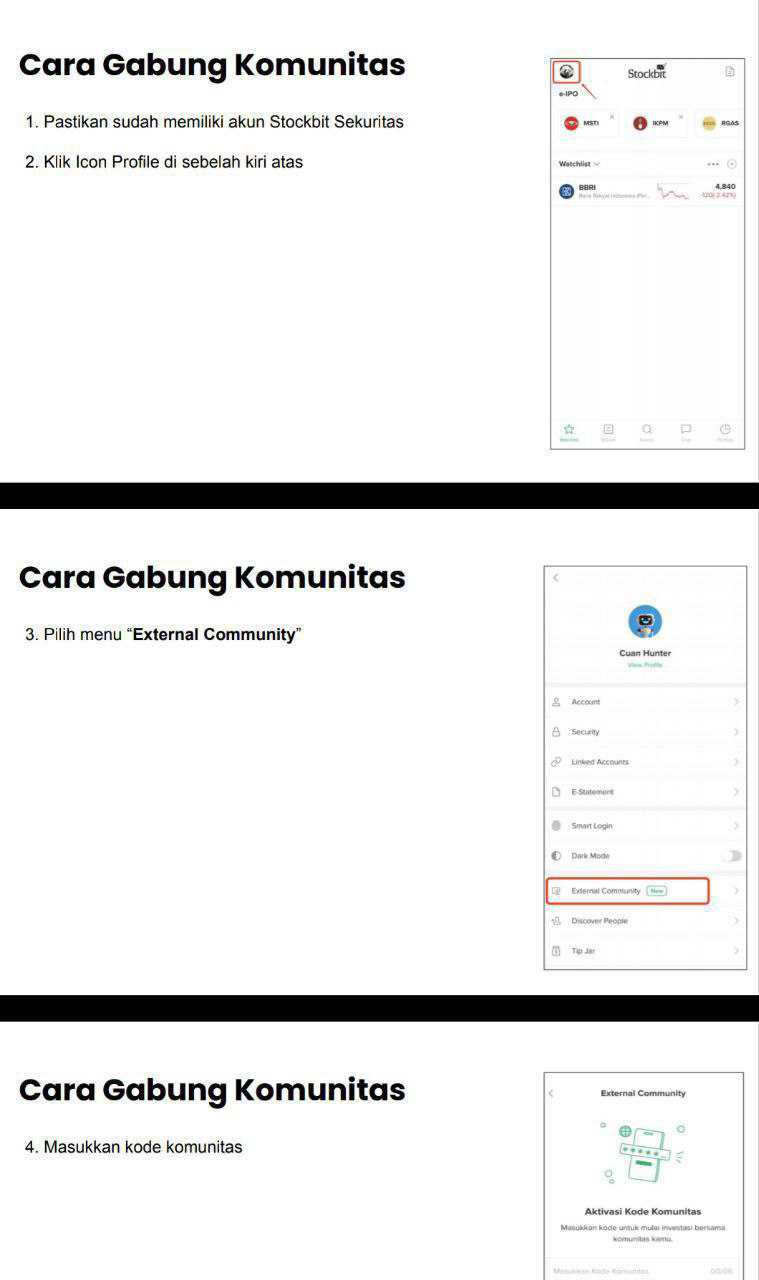

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10