IPO $SUPA vs $RLCO Mana yang Bagus

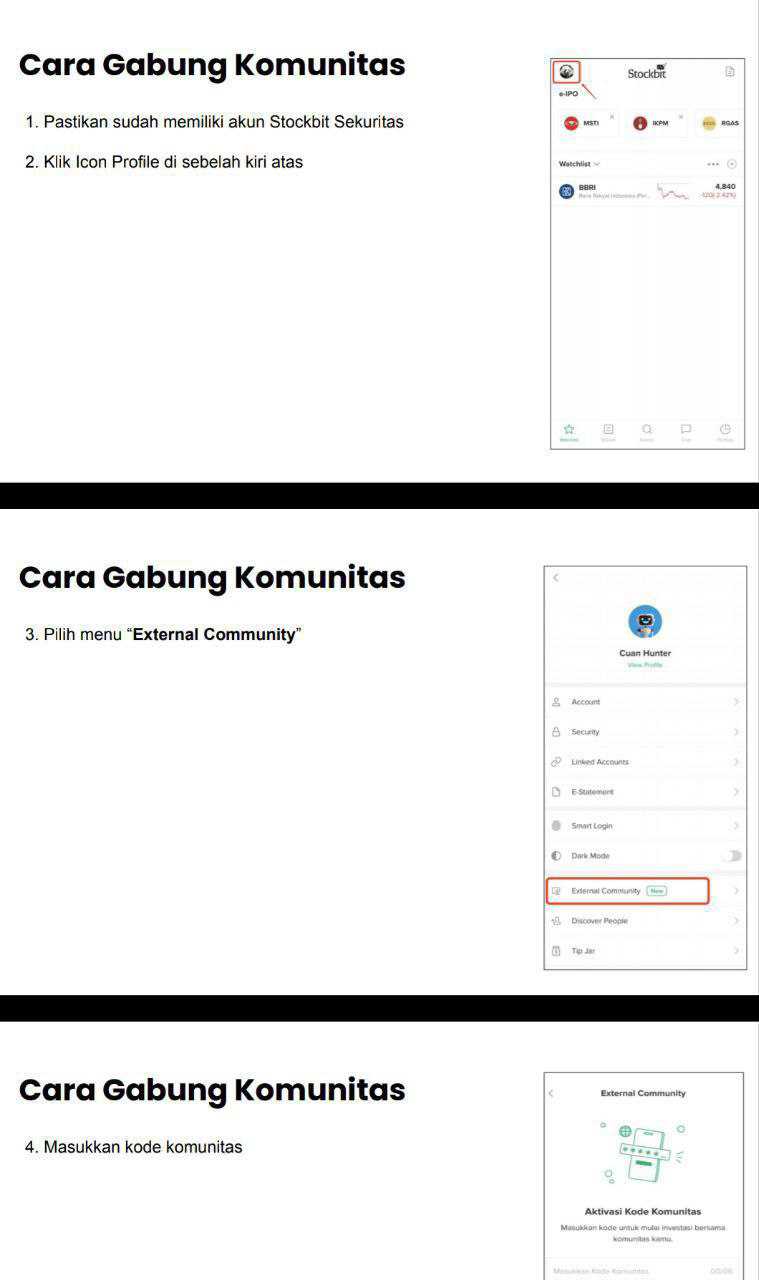

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Bulan ini ada 2 IPO yakni SUPA dan RLCO. Bagi investor yang mau ikutan, silakan masing-masing analisis sendiri baik dan buruknya dua perusahaan ini, saya hanya bantu beberkan datanya. SUPA datang sebagai bank digital yang didukung ekosistem raksasa dan berencana menghimpun dana sampai sekitar 3,06 Triliun, sedangkan RLCO hanya sekitar 105 Miliar, jauh lebih kecil tapi bisnisnya lebih membumi di sarang burung walet dan produk kesehatan. Dari sisi kertas, dua-duanya sama-sama laba, tapi kualitas laba, arus kas, dan struktur utangnya beda cerita. Valuasi pun kontras, RLCO dipasang di PER belasan kali, sementara SUPA main di ratusan kali laba annualised, level harga yang benar-benar bertumpu pada ekspektasi masa depan. Di sisi risiko, RLCO jelas mengakui masih sering melanggar covenant bank dan hidup dari waiver dua bank BUMN, sedangkan SUPA baru saja keluar dari fase rugi bertahun-tahun dan sekarang mulai untung tipis. Dari sisi teknis IPO, RLCO ditanggung satu UW saja yaitu Samuel Sekuritas, sementara SUPA dikawal sindikasi UW besar Mandiri, CLSA, Trimegah, dan Sucor. Jadi sejak awal, investor sebenarnya sedang memilih antara toko butik sarang burung walet dengan harga cukup premium tapi masih masuk akal, melawan bank digital jumbo yang valuasinya sudah melompat jauh ke depan. Soal nanti ARA Lock berapa hari atau malah ARB, itu wilayah bandar dan UW, bukan di angka-angka prospektus. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari profil bisnis, RLCO itu perusahaan pengolahan dan pencucian sarang burung walet lewat entitas anaknya RWA, plus jualan produk kesehatan turunan seperti minuman dan suplemen. Kantor pusatnya di Bojonegoro, cukup jauh dari gedung-gedung SCBD, tapi produknya justru banyak mengalir ke pasar ekspor dan segmen konsumen yang peduli gaya hidup sehat. SUPA sebaliknya murni bank, dengan positioning bank berkapabilitas digital yang menempel ke ekosistem Grab dan OVO. Secara sektor sudah kelihatan beda kelas risiko, satu di komoditas pangan fungsional dan konsumer, satu lagi di perbankan digital yang sangat sensitif terhadap kualitas kredit, basis simpanan, dan regulasi.

Dari skala IPO, jurangnya lebar sekali. RLCO menawarkan sampai 625 juta saham dengan nilai nominal 50 Rupiah per saham, sekitar 20% modal ditempatkan dan disetor setelah IPO, dengan rentang harga penawaran 150 sampai 168 Rupiah. Kalau terserap penuh di harga atas, dana yang masuk sekitar 105 Miliar. SUPA menawarkan sekitar 4,41 miliar saham nominal 100 Rupiah, sekitar 13% modal disetor, dengan rentang harga 525 sampai 695 Rupiah, dan potensi dana maksimal sekitar 3,06 Triliun. Dari kacamata regulasi, RLCO masuk Golongan I, SUPA langsung lompat ke Golongan IV. Konsekuensinya, minimal alokasi pooling RLCO secara persentase jauh lebih besar, 15% atau 20 Miliar mana yang lebih tinggi, sedangkan SUPA hanya 2,5% atau 75 Miliar. Buat investor ritel, ini artinya secara porsi, IPO kecil seperti RLCO cenderung kasih ruang lebih lebar di penjatahan terpusat, sementara di IPO jumbo seperti SUPA porsi pooling secara persentase kecil, walaupun secara nominal tetap besar.

Jadwal keduanya juga cukup berdekatan sehingga wajar kalau banyak investor lagi menimbang mana yang mau diikuti. RLCO bookbuilding tanggal 24 sampai 26 November 2025, penawaran umum 2 sampai 4 Desember, penjatahan 4 Desember, dan listing di BEI 8 Desember 2025. SUPA rencananya penawaran umum 10 sampai 15 Desember, penjatahan 15 Desember, dan pencatatan 17 Desember 2025. Jadi secara timing, RLCO duluan masuk pasar, baru kemudian disusul SUPA yang skalanya jauh lebih besar. Dari sisi arus dana, hal ini juga bisa memengaruhi apakah uang investor masih panjang napas untuk ikut dua-duanya atau sudah habis di salah satu. Upgrade skill https://cutt.ly/Ve3nZHZf

Cara pakai uang hasil IPO juga mencerminkan karakter masing-masing. RLCO membagi dana bersihnya menjadi dua kantong. Sekitar 56,33% akan dipakai sebagai modal kerja untuk beli bahan baku sarang burung walet di level perseroan. Sekitar 43,67% disuntik ke anak usaha RWA juga dalam bentuk penyertaan modal untuk tujuan yang sama, membeli bahan baku sarang burung walet. Bahasa sederhananya, uang IPO RLCO sebagian besar dipakai untuk isi gudang dan stok barang plus perkuat kapasitas produksi. SUPA jauh berbeda, sekitar 70% dana IPO akan jadi modal kerja untuk penyaluran kredit, sedangkan sekitar 30% dipakai belanja modal, termasuk pengembangan produk dan teknologi informasi. Di SUPA, uang IPO adalah bahan bakar ekspansi buku kredit dan infrastruktur digital. Di RLCO, uang IPO adalah bahan baku fisik yang harus diputar jadi penjualan.

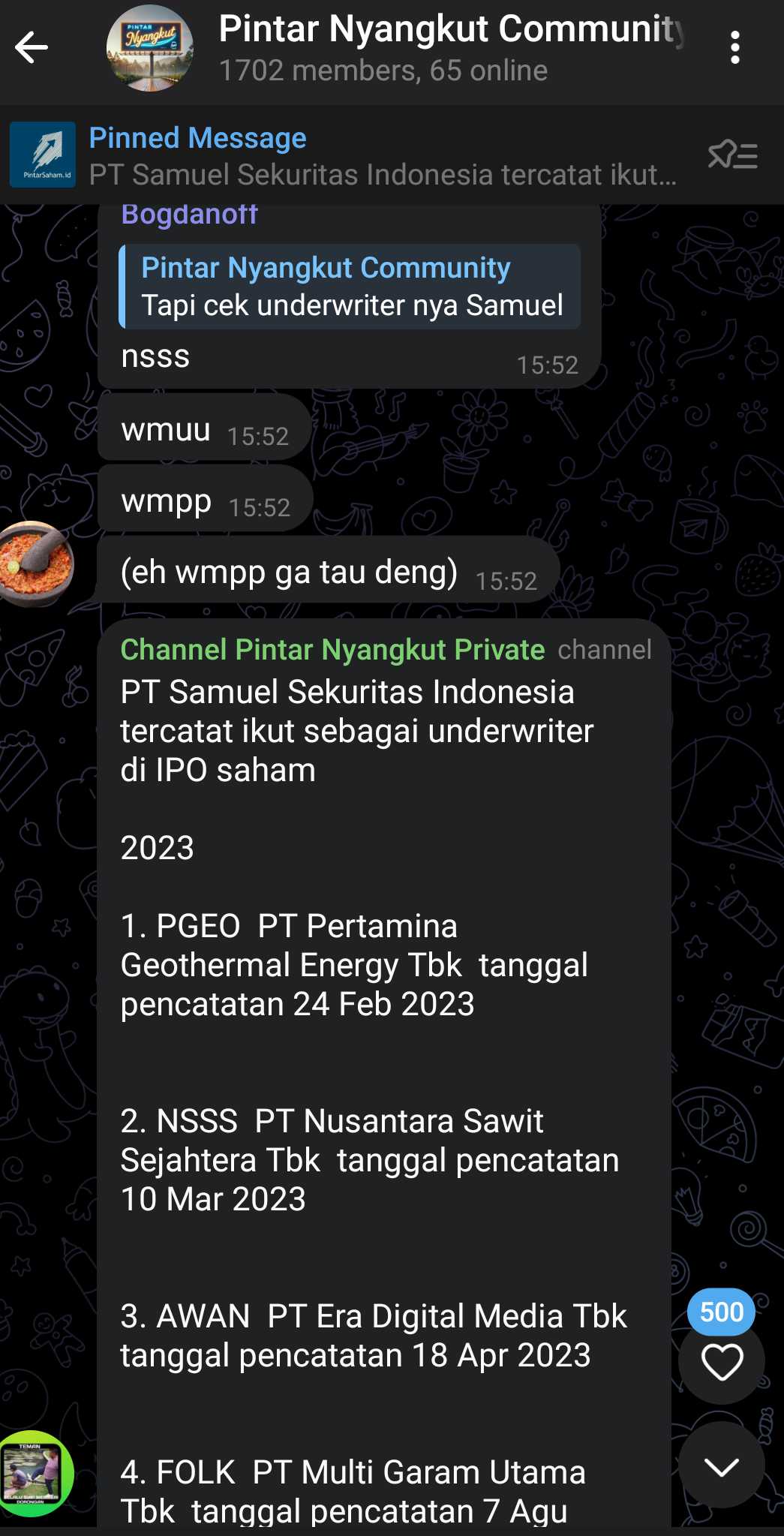

Dari sisi underwriter, gambarannya kontras. RLCO ditangani satu Penjamin Pelaksana Emisi Efek yaitu Samuel Sekuritas, dengan status kesanggupan penuh dan Samuel juga merangkap sebagai manajer penjatahan dan partisipan admin. Artinya semua urusan pricing, distribusi, dan penjatahan terpusat berada di satu meja. SUPA justru memakai sindikasi UW besar Mandiri Sekuritas, CLSA Sekuritas Indonesia, Trimegah Sekuritas Indonesia, dan Sucor Sekuritas, dengan Mandiri pegang peran kunci sebagai partisipan admin dan manajer penjatahan. Buat investor yang suka baca pola IPO, ini penting karena karakter dan rekam jejak UW dalam menjaga ARA Lock atau membiarkan saham dibiarkan liar pasca listing sering kali sangat berbeda. Bisa dibilang, RLCO ini murni Samuel, sementara SUPA adalah proyek kolektif UW papan atas yang biasa menangani deal jumbo. Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang masuk ke angka valuasi. RLCO setelah IPO punya sekitar 3,125 miliar saham beredar dengan ekuitas per 31 Mei 2025 sekitar 176,52 Miliar. Book value per saham sekitar 56,49 Rupiah. Dengan harga IPO 150 sampai 168 Rupiah, PBV RLCO di kisaran 2,65 kali sampai 2,97 kali. Laba bersih lima bulan pertama 2025 sekitar 12,38 Miliar yang kalau diannualised jadi sekitar 29,72 Miliar, menghasilkan EPS annualised sekitar 9,51 Rupiah per saham. Dari sini, PER annualised RLCO di harga IPO sekitar 15,77 kali sampai 17,67 kali. Angka segini untuk perusahaan konsumer dengan growth tinggi bisa dibilang mahal tapi masih dalam dunia nyata. Supaya lebih tajam, pertumbuhan laba periode berjalan RLCO 5M 2025 versus 5M 2024 sekitar 579,40%. Kalau PER maksimal 17,67 kali dibagi growth 579,40%, PEG kira-kira 0,03 kali. Secara teori growth investing, PEG di bawah 1, apalagi sedekat ini ke nol, biasanya dianggap valuasi sangat murah terhadap pertumbuhan, walaupun investor wajib ingat base laba tahun lalu sangat rendah, jadi efeknya memang meledak.

SUPA beda alam. Dengan sekitar 33,90 miliar saham setelah IPO dan ekuitas 5,33 Triliun, book value per saham sekitar 157,19 Rupiah. Di rentang harga penawaran 525 sampai 695 Rupiah, PBV SUPA sekitar 3,34 kali sampai 4,42 kali, lebih tinggi dari RLCO. Laba bersih enam bulan pertama 2025 sekitar 20,51 Miliar yang kalau diannualised jadi sekitar 41,02 Miliar. EPS annualised hanya sekitar 1,21 Rupiah per saham. Di level ini, PER annualised SUPA berada di kisaran sekitar 433,88 kali di harga 525 dan sekitar 574,38 kali di harga 695. Dengan laba yang baru berbalik dari rugi dan masih sangat kecil dibanding ekuitas dan aset belasan Triliun, PER setinggi ini jelas bukan valuasi yang mengacu ke kinerja sekarang, tetapi ke skenario harapan masa depan yang sangat optimistis terhadap pertumbuhan bank digital yang ditempel Grab dan OVO. Secara matematis, PEG sulit dipakai, karena basis tahun sebelumnya masih rugi, sehingga growth rasionalnya tidak bisa dihitung dengan cara biasa. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau bicara kualitas laba dan arus kas, RLCO memberi sinyal campuran. Di atas kertas, margin RLCO lumayan. Net profit margin sekitar 5,35%, ROA sekitar 1,81%, dan ROE sekitar 7,02% untuk periode yang sama. Namun di laporan arus kas konsolidasi, lima bulan pertama 2025 RLCO justru mencatat arus kas operasi negatif sekitar 36,97 Miliar, dan kalau dikurang belanja modal sekitar 32,86 Miliar, free cash flow kurang lebih negatif 69,83 Miliar. Artinya laba yang tercatat masih belum berubah menjadi kas yang mengalir lancar dari pelanggan, entah karena piutang membengkak, persediaan menumpuk, atau pembayaran ke pemasok dan bank yang besar. Rasio laba terhadap CFO sekitar minus 0,33 kali, ini bagi analis keuangan biasanya sudah masuk kategori bendera merah kualitas laba, minimal tanda bahwa bisnis lagi fase bakar kas untuk menopang pertumbuhan dan beban utang. Di saat yang sama, rasio utang terhadap ekuitas di konsolidasian sekitar 2,88 kali dan catatan di prospektus jelas menyebut RLCO dan RWA beberapa kali melanggar covenant rasio keuangan bank dan hanya bisa bertahan karena diberi waiver oleh BRI dan Mandiri. Kalau suatu hari waiver tidak lagi diberikan, risiko default dan eksekusi agunan bukan cerita teori.

SUPA dari sisi profitabilitas saat ini jauh lebih kurus. Marjin laba bersih sekitar 2,27%, ROA sekitar 0,45%, dan ROE sekitar 0,85%. Namun karena ini bank, cara bacanya beda. Katalis utamanya ada di pertumbuhan aset produktif dan kualitas portofolio kredit. Pinjaman SUPA naik dari sekitar 3,74 Triliun di pertengahan 2024 menjadi sekitar 8,35 Triliun di pertengahan 2025, naik lebih dari dua kali lipat dalam setahun, sementara NPL kotor sekitar 2,7%, masih di batas yang disebut sehat untuk bank tumbuh cepat. Dari sisi arus kas operasional, secara teori bank yang sedang menarik simpanan dan menyalurkan kredit biasanya mencatat CFO positif besar, tapi angka detailnya tidak terbuka di ringkasan yang kita bahas. Yang jelas, transisi dari rugi ratusan miliar di 2022–2024 menjadi laba sekitar 20,5 Miliar dalam enam bulan pertama 2025 menunjukkan mesin baru mulai menyala, hanya saja laba itu masih sangat kecil dibanding valuasi yang dipasang di IPO.

Keunggulan kompetitif dua emiten ini juga beda lantai. RLCO bermain di keunggulan produk, sertifikasi, dan penguasaan rantai pasok sarang burung walet. Punya sertifikat NKV tingkat I dan fasilitas yang dapat ekspor ke China lewat persetujuan otoritas bea cukai mereka, dalam industri yang pemain tersertifikasinya terbatas. Portofolio produk kesehatan dan suplemennya makin panjang, dan basis ekspornya ke China, Hong Kong, Amerika Serikat memberi ruang growth jangka menengah. Risiko utamanya, tren selera konsumen bisa berubah dan perusahaan belum punya kontrak jual beli ekspor jangka panjang yang mengunci volume. SUPA justru menggantungkan keunggulan pada skala ekosistem. Didukung nama besar Emtek, Grab, Singtel, dan konsorsium KakaoBank, plus integrasi langsung ke aplikasi Grab dan OVO yang sudah punya jutaan pengguna. Per 30 Juni 2025, sekitar 64,4% pengguna aplikasi SUPA diakuisisi lewat Grab dan OVO dan total pengguna aktif sudah tembus sekitar 4 juta. Motor pertumbuhan SUPA adalah kombinasi basis pengguna yang besar ini dengan mesin kredit berbasis AI dan data. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau semua ini dirangkum dalam kacamata risiko dan imbal hasil buat investor, RLCO tampil sebagai saham IPO consumer health dan ekspor sarang burung yang valuasinya relatif masuk akal di PBV sekitar 2,7–3 kali dan PER belasan kali, dengan growth laba terkini yang sangat tinggi tetapi masih perlu dibuktikan kualitas kasnya. Risiko besarnya adalah struktur utang, covenant bank, dan arus kas yang negatif, tetapi setidaknya harga IPO belum menuntut skenario mimpi di awang-awang. SUPA sebaliknya adalah saham bank digital yang dipasang sebagai kendaraan ekspansi ekosistem Grab dan OVO dengan valuasi PBV di kisaran 3,3–4,4 kali dan PER di kisaran ratusan kali laba annualised. Seluruh cerita SUPA bukan tentang apa yang sudah dihasilkan hari ini, melainkan tentang keyakinan bahwa pertumbuhan pengguna, pinjaman, dan teknologi akan mengerek laba bertahun-tahun ke depan sampai menyusul valuasinya. Jadi pada akhirnya, RLCO lebih cocok dibaca sebagai bisnis riil yang lagi digenjot dengan risiko utang yang nyata, sedangkan SUPA adalah tiket masuk ke narasi bank digital ekosistem, di mana investor membayar mahal hari ini dengan harapan masa depan akan mengejar harga yang sudah terlanjur melesat.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9