Working Capital/modal kerja (WC) didefinisikan sebagai “uang” yang dibutuhkan perusahaan untuk membiayai operasi sehari-harinya. Definisi umumnya adalah aset lancar kurang liabilitas lancar. Sedangkan, dalam konsep ROIC, net working capital (NWC) adalah selisih antara aset lancar dan kewajiban lancar, namun hanya yang berkaitan dengan operasional saja. Komponen non-operasional, misalnya kelebihan kas dan hutang berbunga, harus dikeluarkan.

Komponen aset operasional lancar biasanya adalah:

*Sebagian kecil kas.

*Piutang usaha/account receivables (AR)

*Beban di bayar di muka/prepaid expenses (PE)

*Persediaan/inventory (I)

Komponen kewajiban operasional lancar biasanya adalah:

*utang usaha/account payables (AP)

*pendapatan diterima di muka/deferred revenue (DR)

*utang pajak/tax payable (TP)

*biaya yang masih harus dibayar/accrued expenses (AE)

NWC sendiri merupakan komponen dalam invested capital (IC). Jika IC dihitung dari pendekatan operasi, maka rumus sederhananya adalah: NWC + PPE (aset tetap). Laba operasional setelah pajak (NOPAT) yang diperoleh dari invested capital, disebut return on invested capital (ROIC). Rumusnya:

ROIC = NOPAT/IC = NOPAT/(NWC + PPE)

Dari sini, sudah kelihatan jika PPE dan NOPAT tetap konstan, maka semakin kecil nilai NWC, semakin besar angka ROIC. Ini berarti, dengan laba dan aset tetap yang sama dibandingkan kompetitor, perusahaan yang pintar mengelola working capital dengan efisien, akan menghasilkan return yang lebih baik.

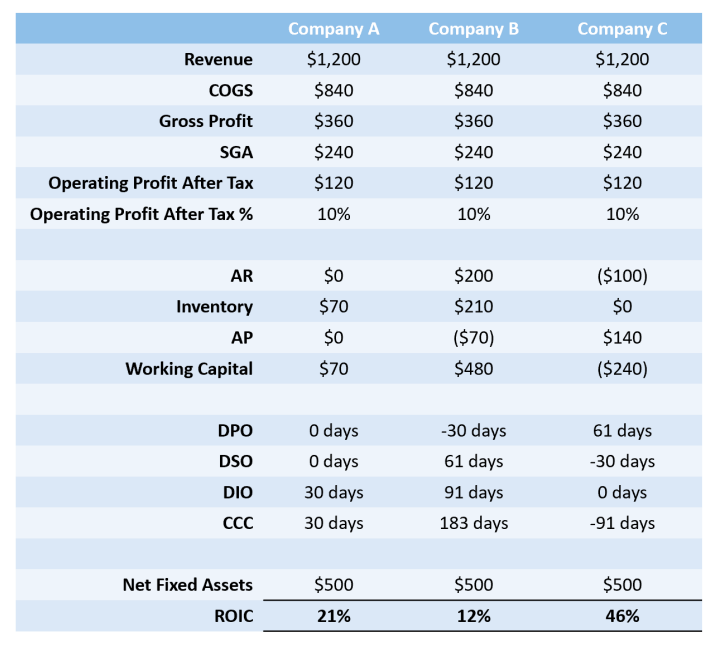

Bagaimana menilai pengelolaan WC ini efisien atau tidak? Di sinilah muncul metrik yang jarang dipedulikan mayoritas investor, namun memiliki peran yang krusial. Namanya cash conversion cycle (CCC). Pebisnis macam ko @robertgunawankeren biasanya sangat paham dengan hal ini. CCC adalah waktu yang dibutuhkan untuk mengubah working capital dalam bentuk non-kas menjadi kas. Komponen dalam CCC ada 3, yang mana biasanya merupakan bagian terpenting dari keseluruhan WC. Rumusnya sebagai berikut:

CCC = DSO + DIO – DPO , di mana:

days sales outstanding (DSO) = (AR/Sales) * 365 hari

days inventory outstanding (DIO) = (Inventory/COGS) * 365 hari

days payable outstanding (DPO) = (AP/COGS) * 365 hari

DSO semakin kecil semakin baik, artinya piutang yang temponya lebih pendek lebih disukai.

DIO semakin kecil semakin bagus, artinya persediaan lebih cepat terjual dan menjadi kas.

DPO semakin besar semakin mantap, artinya semakin panjang jatuh tempo pembayaran ke supplier, semakin bagus.

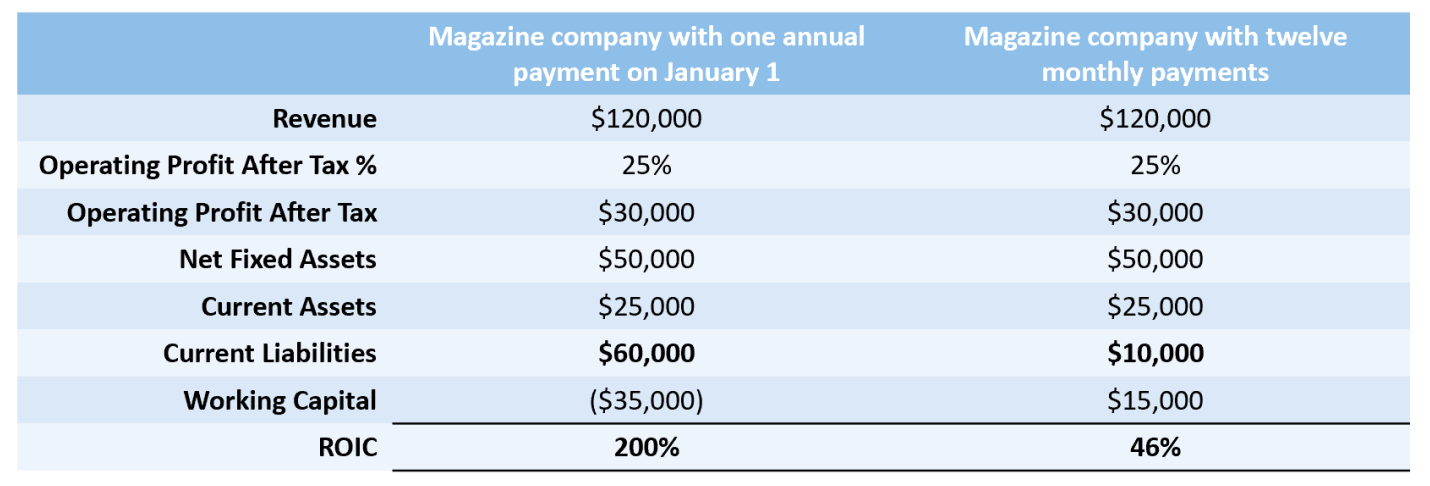

Thus, semakin lama CCC, semakin tinggi kebutuhan modal kerja, dan sebaliknya. Kebutuhan modal kerja yang besar berarti invested capital juga membesar, sehingga ROIC berpotensi mengecil jika tidak diimbangi dengan peningkatan laba. Kebutuhan modal kerja yang besar, juga menjadikan uang terikat lebih lama. Orang bisnis bilangnya “uang mati”. Kalau demikian, maka kas dari operasi (OCF) dan free cash flow (FCF) juga akan mengecil.

Lalu apakah kita hanya boleh berinvestasi pada Perusahaan yang working capitalnya kecil? Jawabannya tentu tidak. Perusahaan yang hendak bertumbuh, membutuhkan investasi modal. Bisa via capex maupun WC. Beberapa bisnis memiliki nature yang semakin bertumbuh, membutuhkan WC yang besar pula. Jadi ukuran WC yang besar harus dijustifikasi dengan peningkatan revenue dan laba operasi yang proporsional. Otherwise, it will decrease value. Peningkatan laba operasi yang diinginkan tentunya tidak di bawah level ROIC existing, atau paling tidak, minimal harus di atas cost of capital.

Sekarang kita menyadari bahwa metric ROIC harus menjadi perhatian utama investor. ROIC adalah dasar dari DCF. Investor, semalas-malasnya melakukan DCF, tetap harus berpikir dalam framework DCF. ROIC tidak hanya sekedar berbicara tentang return saja. Ia memaksa kita untuk mengerti tiap-tiap aspek penting dalam sebuah perusahaan. Belajar tentang 1 metric ROIC saja, akan membedah banyak hal, antara lain:

*Struktur permodalan.

*Intensitas modal (capital intensity).

*Business model.

*Kualitas pengelolaan modal.

*Capital allocation.

*Growth projection.

*Kesehatan arus kas.

*dll.

That’s why, every long-term investors harus mengutamakan ROIC daripada ROE (kecuali untuk perusahaan finansial). Stop memutar film dan langsung lompat ke bagian akhirnya! Dengan demikian, anda akan memahami apa yang anda beli.

Saya sertakan pdf yang berisi penjelasan lebih rinci tentang WC dan hubungannya dengan ROIC, beserta contoh-contohnya. Mudah-mudahan bermanfaat!

$TOTL $IPCC $JTPE

1/3