🏦 Superbank Berencana IPO, Target Perolehan Dana Rp2,3–3,1 T

PT Super Bank Indonesia (Superbank) resmi mengumumkan prospektus untuk IPO dengan kode emiten $SUPA. Dalam rencana ini, SUPA berencana menawarkan saham baru sebanyak ~4,4 miliar (13%) saham dengan harga penawaran berkisar 525–695 rupiah per lembar, yang mengimplikasikan perolehan dana berkisar 2,3–3,1 triliun rupiah. Perolehan dana dari aksi korporasi ini akan digunakan sebanyak 70% untuk modal kerja guna penyaluran kredit, sementara 30% sisanya untuk capex.

Penawaran awal rencananya berlangsung pada 25 November–1 Desember 2025, dengan rencana penawaran umum pada 10–15 Desember 2025 dan perkiraan listing pada 17 Desember 2025.

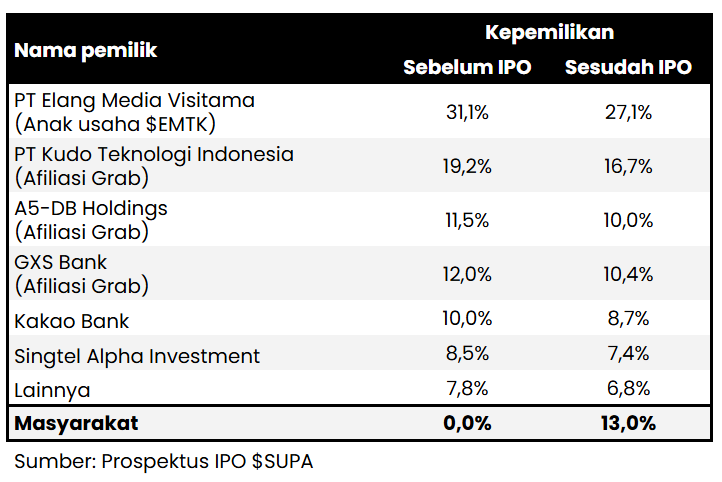

Setelah IPO, pemegang saham SUPA mencakup PT Elang Media Visitama (27,07%) selaku anak usaha Elang Mahkota Teknologi ($EMTK), PT Kudo Teknologi Indonesia (16,67%), A5–DB Holdings (10,03%), GXS Bank (10,44%), KakaoBank (8,66%), dan Singtel Alpha Investments (7,36%). Berdasarkan website perusahaan per Agustus 2025, Grab Holdings Ltd. memiliki kepemilikan di SUPA melalui PT Kudo Teknologi Indonesia, A5–DB Holdings, dan GXS Bank.

Ekosistem pemegang saham SUPA tersebut membuat perseroan dapat mengintegrasikan produk bank digitalnya ke lintas platform lain — seperti Grab, Ovo, maupun Vidio sebagai aset digital milik EMTK — sekaligus memanfaatkan data serta saluran distribusi para mitra. Per 1H25, ~64,4% dari nasabah perseroan diperoleh melalui Grab dan Ovo.

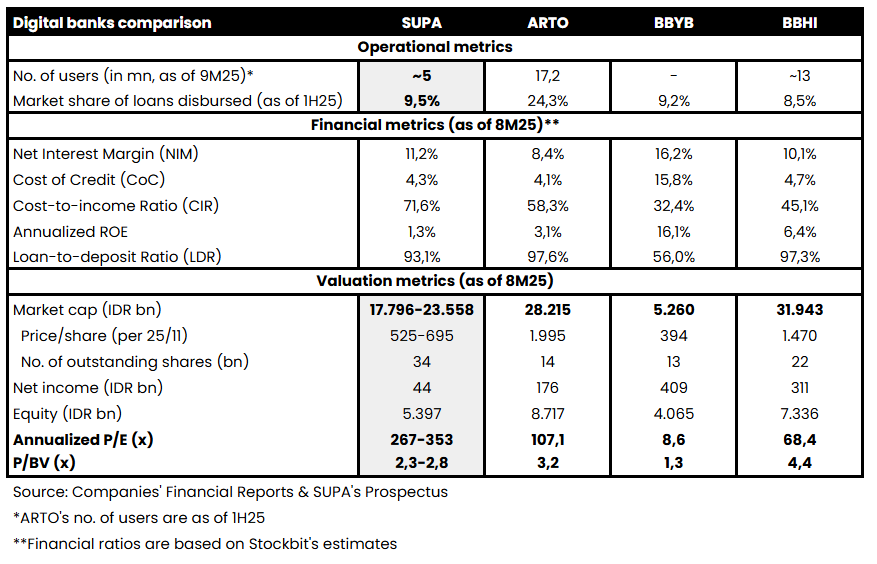

Berdasarkan laporan keuangan per 8M25 yang tersedia di prospektus, SUPA mencatat laba bersih sebesar 44,5 miliar rupiah (vs. 8M24: rugi 192,5 miliar rupiah), didukung oleh kenaikan Net Interest Income menjadi 950,4 miliar rupiah (+175% YoY) seiring kenaikan Net Interest Margin (NIM) ke level 11,2% (vs. 8M24; 8,1%). Sementara itu, pembiayaan dan DPK perseroan selama 8M25 masing–masing tumbuh +99% YoY (vs. 8M24: +224%) dan +291% YoY (vs. 8M24: +361% YoY), sehingga Loan–to–Deposit Ratio (LDR) turun ke 93% (vs. 8M24: 183%).

Berdasarkan laporan keuangan periode 8M25 tersebut, valuasi SUPA setelah IPO berada pada kisaran 2,3–2,8x P/BV, tidak jauh berbeda jika dibandingkan dengan laporan keuangan terbaru per 9M25 yang tersedia di website perseroan.

🔑 Key Takeaway

Berdasarkan harga penutupan perdagangan Selasa (25/11), rentang valuasi IPO SUPA secara P/BV berada di bawah ARTO dan BBHI, meski tidak serendah BBYB (lihat tabel di atas). Namun, annualized ROE SUPA per 8M25 tercatat lebih rendah dibandingkan peers–nya, yang kami nilai sebagai hal yang wajar meningat perbedaan fase pertumbuhan (life–cycle) antara perseroan dengan kompetitornya.

Kami menilai ekosistem digital SUPA yang kuat berpotensi menjadi katalis pertumbuhan perseroan ke depan melalui akuisisi nasabah yang efisien, yang pada akhirnya dapat meningkatkan Dana Pihak Ketiga, ekspansi penyaluran kredit, maupun pertumbuhan Non–Interest Income. Katalis ini menjadi semakin relevan di tengah wacana penggabungan antara GoTo Gojek Tokopedia ($GOTO) dan Grab. Hingga September 2025, SUPA telah memiliki 5 juta nasabah, meningkat sekitar +25% dari posisi Juni 2025.

Namun, tingginya ketergantungan SUPA terhadap ekosistem Grab merupakan salah satu risiko utama (concentration risk) karena kinerja perseroan akan cenderung memiliki korelasi yang tinggi dengan kinerja afiliasinya. Risiko lain yang perlu dicermati oleh investor dalam menganalisis industri perbankan digital adalah risiko IT — baik terkait keamanan, kemampuan untuk mendukung operasional harian, serta keunggulan kompetitif dibandingkan para pesaing.

Stockbit Snips 25 November 2025:

https://cutt.ly/RttW7ZHp

1/2