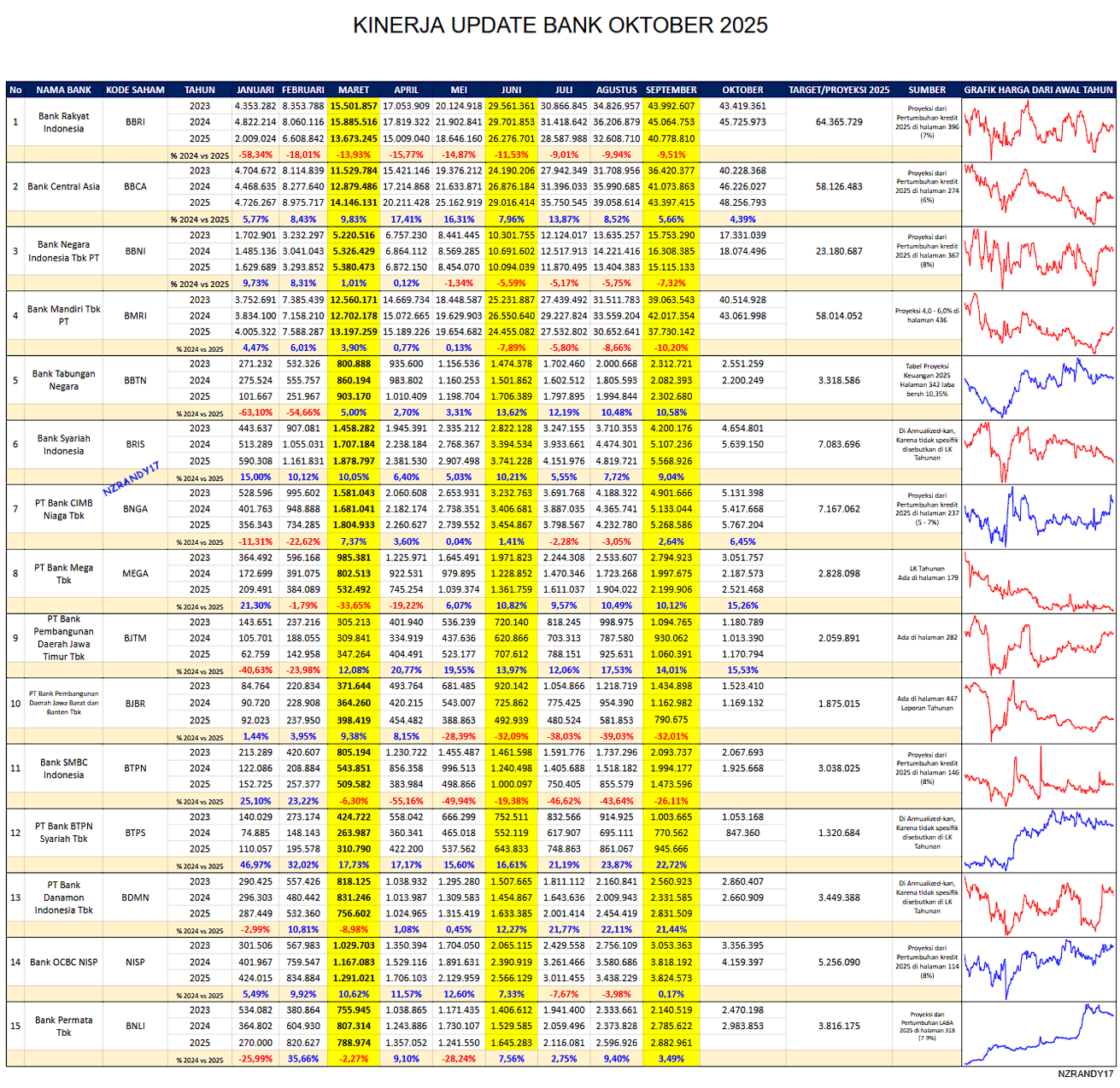

Sumber : Dari masing-masing situs Bank

Update : $BNGA

DI ANTARA RISIKO, LIKUIDITAS, DAN DUNIA RIBA YANG MENGIKAT

Pada November 2025, kondisi perbankan Indonesia memperlihatkan kombinasi antara perlambatan pertumbuhan dan ketahanan fundamental yang masih kuat. Bank Indonesia melaporkan bahwa pertumbuhan kredit per Oktober 2025 melambat menjadi 7,36% yoy dari 7,70% sebelumnya, didorong oleh permintaan pembiayaan yang belum pulih sepenuhnya. Banyak pelaku usaha masih menahan ekspansi, memilih menggunakan kas internal, dan sebagian masih terbebani suku bunga kredit yang belum turun signifikan. Perlambatan ini juga tercermin dari jumlah undisbursed loan yang sangat besar, mencapai sekitar Rp2.450 triliun atau hampir 23% dari total plafon kredit, menunjukkan bahwa ruang pembiayaan tersedia tetapi belum diserap oleh dunia usaha. Di sisi pendanaan, Dana Pihak Ketiga (DPK) juga tumbuh lebih lambat, yakni 8,1% yoy, turun dari periode sebelumnya. Meski begitu, komposisi DPK menunjukkan pola yang tetap positif: giro mencatat pertumbuhan 13,2% yoy, tabungan naik 7,2% yoy, sementara simpanan berjangka tumbuh lebih lambat di sekitar 4,9% yoy. Hal ini menunjukkan preferensi nasabah terhadap instrumen dengan likuiditas lebih tinggi di tengah dinamika suku bunga dan aktivitas ekonomi.

Kondisi likuiditas perbankan tetap sangat kuat, tercermin dari rasio alat likuid terhadap DPK yang berada di sekitar 29,47%, menandakan kemampuan bank untuk memenuhi kewajiban jangka pendek tetap terjaga. Pemerintah turut memperkuat struktur likuiditas ini melalui penempatan dana sebesar Rp76 triliun pada 10 November 2025, yang dialokasikan ke beberapa bank besar seperti Mandiri, BRI, dan BNI masing-masing sekitar Rp25 triliun. Langkah ini menjadi bagian dari strategi pemerintah untuk menjaga stabilitas perbankan sekaligus memastikan ketersediaan ruang pembiayaan bagi sektor produktif. Dari sisi industri, OJK melalui Survei Orientasi Bisnis Perbankan (SBPO) untuk kuartal IV-2025 mencatat bahwa perbankan masih berada di zona optimis, tercermin dari Indeks Orientasi Bisnis (IBP) di level 66. OJK menilai risiko perbankan tetap terkendali hingga akhir tahun, dengan permodalan yang kuat dan profil risiko yang relatif stabil. Data ini sejalan dengan penilaian BI yang menyebut permodalan bank sangat solid, didukung capital adequacy ratio yang tinggi.

Risiko kredit juga berada pada level yang aman, dengan rasio NPL bruto sekitar 2,24% dan neto 0,87% per September 2025. Meski demikian, terdapat sedikit kenaikan pada kredit UMKM, dengan NPL bruto naik dari 4,46% menjadi sekitar 4,51%, yang menunjukkan segmen ini masih menjadi titik perhatian, terutama bagi bank yang memiliki eksposur UMKM cukup besar. Dari sisi kebijakan, Bank Indonesia menurut survei ekonom diperkirakan mempertahankan suku bunga acuan di 4,75% pada pertemuan 19 November 2025, dengan peluang penurunan suku bunga pada bulan-bulan berikutnya jika transmisi kebijakan moneter dinilai berjalan efektif. Stabilnya suku bunga acuan dan kuatnya likuiditas dapat menjadi katalis bagi pemulihan kredit apabila permintaan dari sektor riil mulai meningkat.

Secara keseluruhan, meskipun terdapat perlambatan pertumbuhan kredit dan DPK, sektor perbankan Indonesia di November 2025 tetap menunjukkan ketahanan yang kokoh. Likuiditas yang ample, permodalan yang kuat, dukungan dana pemerintah, serta risiko kredit yang terjaga memberikan fondasi yang solid bagi bank untuk melanjutkan penyaluran kredit ke sektor-sektor prioritas. Tantangannya adalah pemulihan permintaan kredit dari dunia usaha, terutama dari sektor UMKM yang masih rentan, serta efektivitas kebijakan moneter dalam mendorong penurunan suku bunga kredit. Jika faktor-faktor ini membaik, perbankan berpotensi memasuki fase ekspansi pembiayaan yang lebih kuat pada tahun 2026.