⛏️ INCO 9M25 Earnings Call: Penjualan Saprolit Mengimbangi Penurunan Nickel Matte

Manajemen Vale Indonesia ($INCO) dalam earnings call kinerja 3Q25 pada Senin (24/11) menyampaikan outlook kinerja 4Q25 dan guidance 2026. Berikut rinciannya:

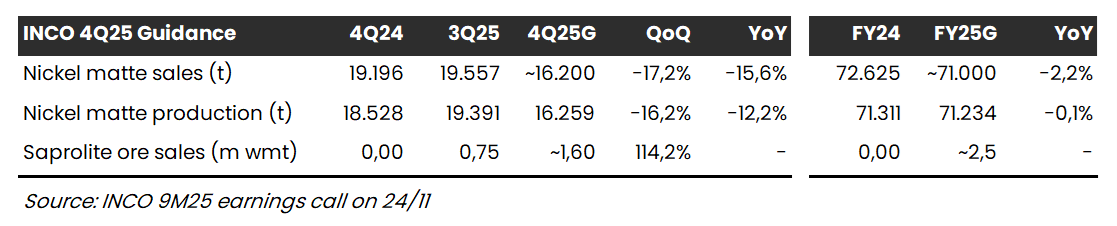

Nickel Matte: Produksi pada 4Q25 Diproyeksikan Turun Akibat Maintenance

Manajemen INCO menjelaskan bahwa produksi nickel matte pada 4Q25 diperkirakan turun ke level 16.259 ton (-16% QoQ, -12% YoY), sehingga volume produksi nickel matte selama 2025 mencapai 71.234 ton (-0,1% YoY). Perkiraan tersebut didasarkan pada proses perbaikan sebagian electric furnace hingga Mei 2026 di pabrik feronikel perseroan, sesuai dengan guidance pada 1H25. Dengan kondisi tersebut, target volume produksi nickel matte selama 2026 ditetapkan di level 67.000 ton, mengimplikasikan penurunan -5,9% YoY dari estimasi volume produksi selama 2025.

Bijih Saprolit: Penjualan Diperkirakan Melonjak pada 4Q25, Volume selama 2025 Capai 2,5 Juta Wmt

Volume penjualan bijih saprolit diproyeksikan melonjak ke level 1,6 juta wmt pada 4Q25 (+79% QoQ), setelah sepanjang 9M25 baru mencapai 0,9 juta wmt. Secara penuh, volume penjualan bijih saprolit selama 2025 diperkirakan mencapai 2,5 juta wmt (vs. 2024: tidak ada). Harga saprolit masih premium sekitar 20–25 dolar AS per wmt dibandingkan harga patokan mineral. Untuk 2026, perseroan sedang mengajukan RKAB dengan target volume produksi bijih saprolit sebanyak total 20 juta wmt bijih dari tambang Bahodopi dan Pomalaa.

Capex Cycle: Dividend Payout Berpotensi Menurun, Neraca Bergerak ke Net Debt

INCO akan mengalokasikan capex sebesar 750 juta dolar AS selama 2026 (vs. alokasi capex 2025: 540 juta dolar AS), yang ditujukan untuk pemeliharaan smelter nickel matte, pengembangan tambang Bahodopi dan Pomalaa, serta investasi ke 3 proyek joint venture smelter HPAL yang ditargetkan rampung secara bertahap hingga 2027. Porsi belanja modal yang besar tersebut membuat neraca diperkirakan akan bergerak dari posisi net cash menjadi net debt, serta berpotensi menekan dividend payout (vs. dividend payout ratio 2024: 60%), namun terkompensasi oleh prospek pertumbuhan yang kuat dan terdiversifikasi.

🔑 Key Takeaway

Jika seluruh proyek ekspansi berjalan sesuai jadwal, kami menilai INCO berpotensi menjadi salah satu perusahaan nikel dengan outlook pertumbuhan volume produksi tertinggi di BEI. Namun, terdapat beberapa risiko utama bagi INCO, yakni: 1) penurunan harga jual, baik dari harga nikel global maupun penyusutan premium harga saprolit; dan 2) volume penjualan berada di bawah guidance akibat kendala operasional maupun perizinan.

Stockbit Snips 24 November 2025

https://cutt.ly/8ttgywNQ