$UCID - Belajar Popok #3: Big Player ≠ Big Profit

Popok merupakan produk yg dipakai oleh jutaan keluarga setiap hari. Volumenya besar, permintaannya stabil, dan kebiasaan pemakaiannya tidak mudah berubah. Dari jauh, semua itu terlihat seperti gambaran ideal bagi perusahaan besar.

Tetapi begitu kita mendekat, kita bisa menemukan kenyataan yg jauh lebih rumit. Menjadi market leader bukan jaminan laba mengalir tanpa hambatan. Kadang justru sebaliknya. Skala besar membuat setiap perubahan kecil terasa seperti gempa.

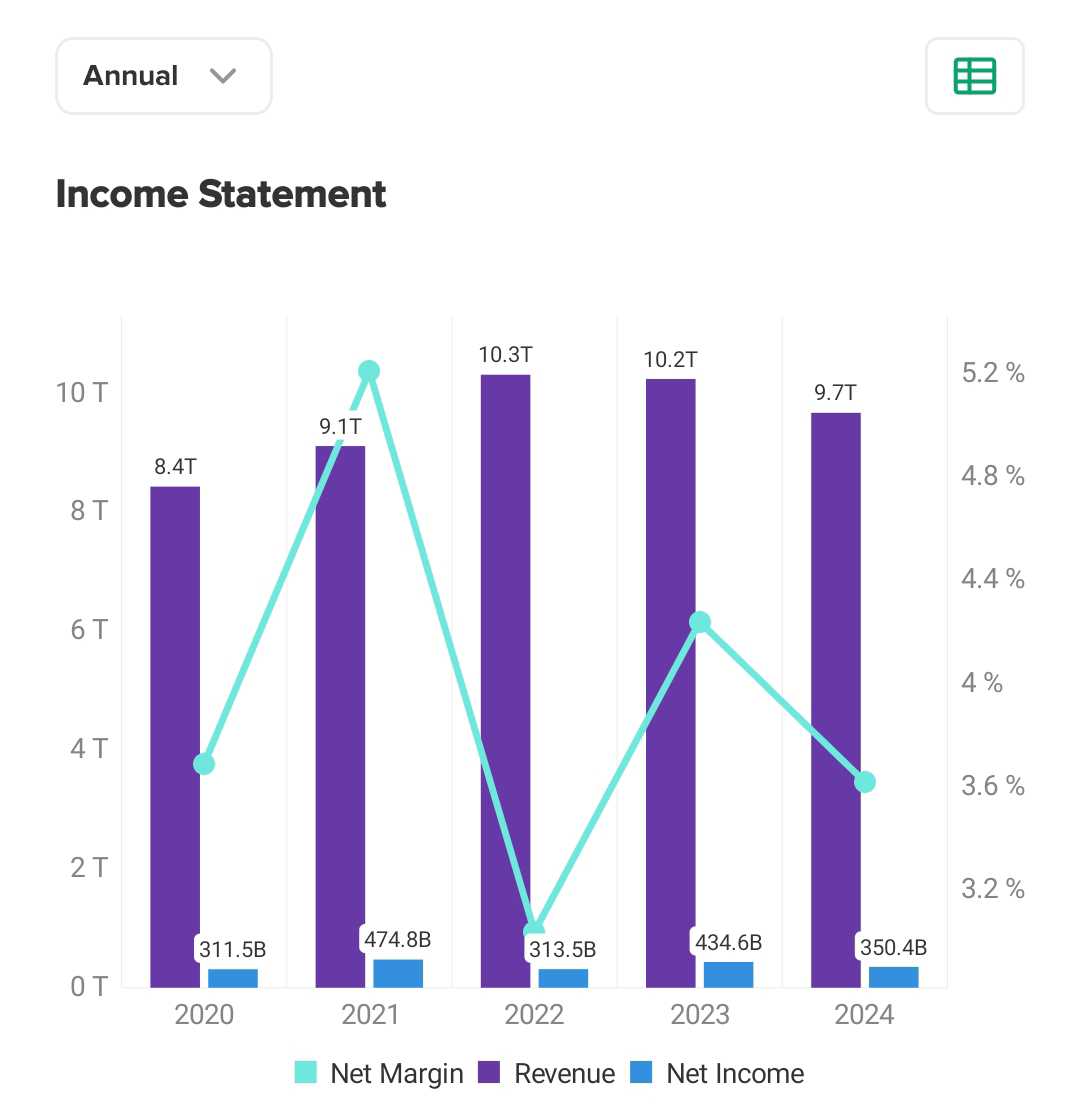

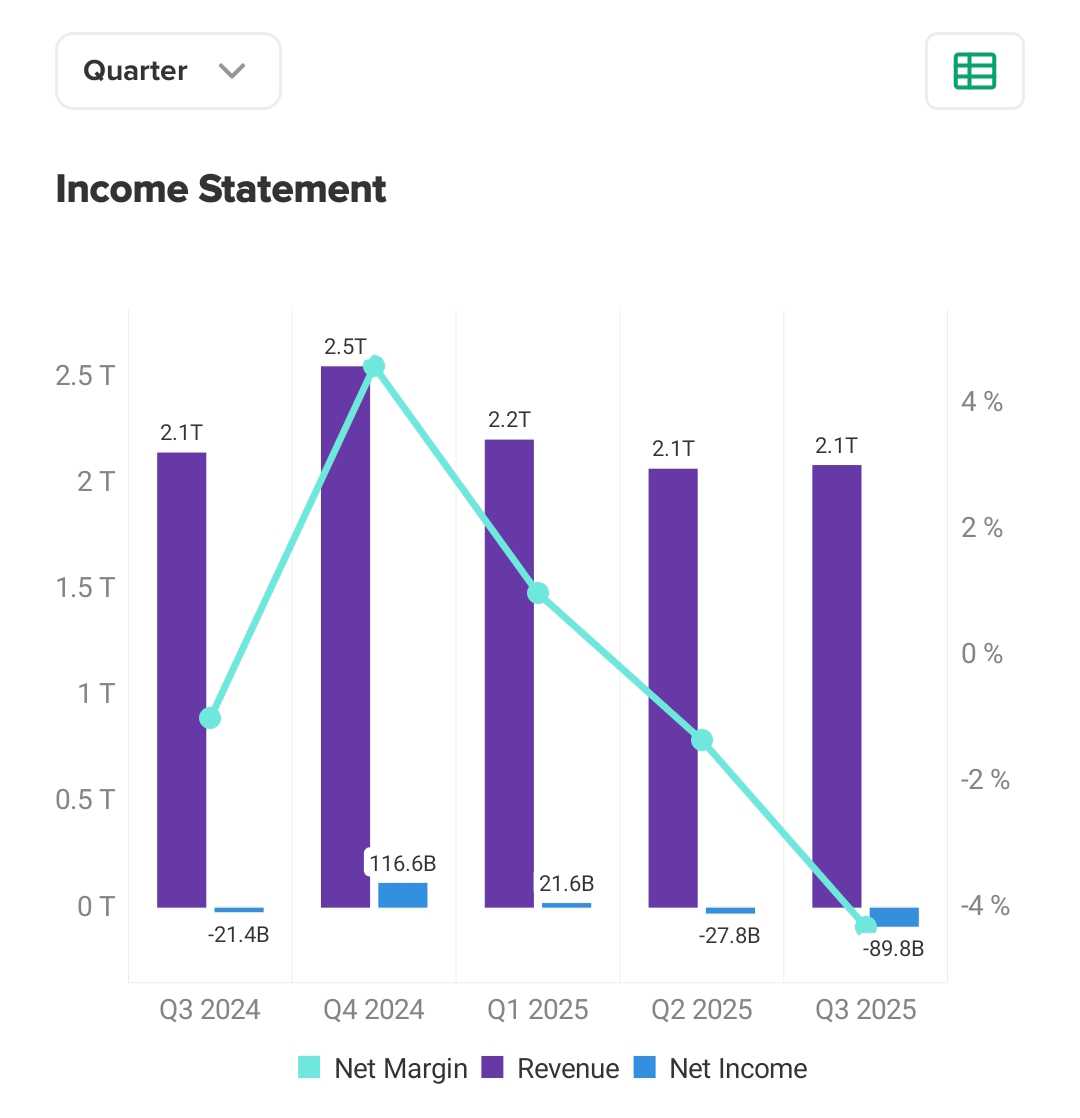

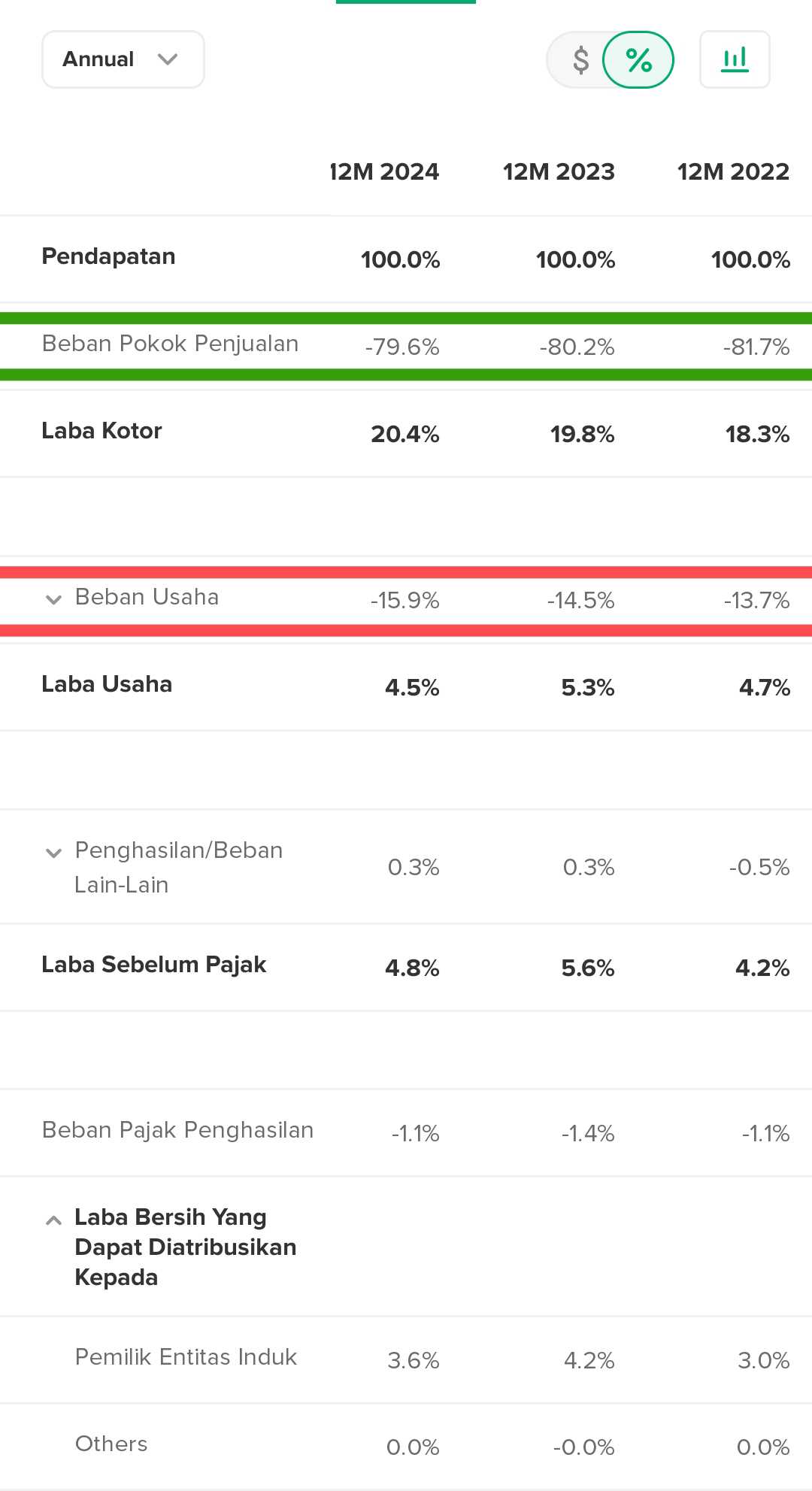

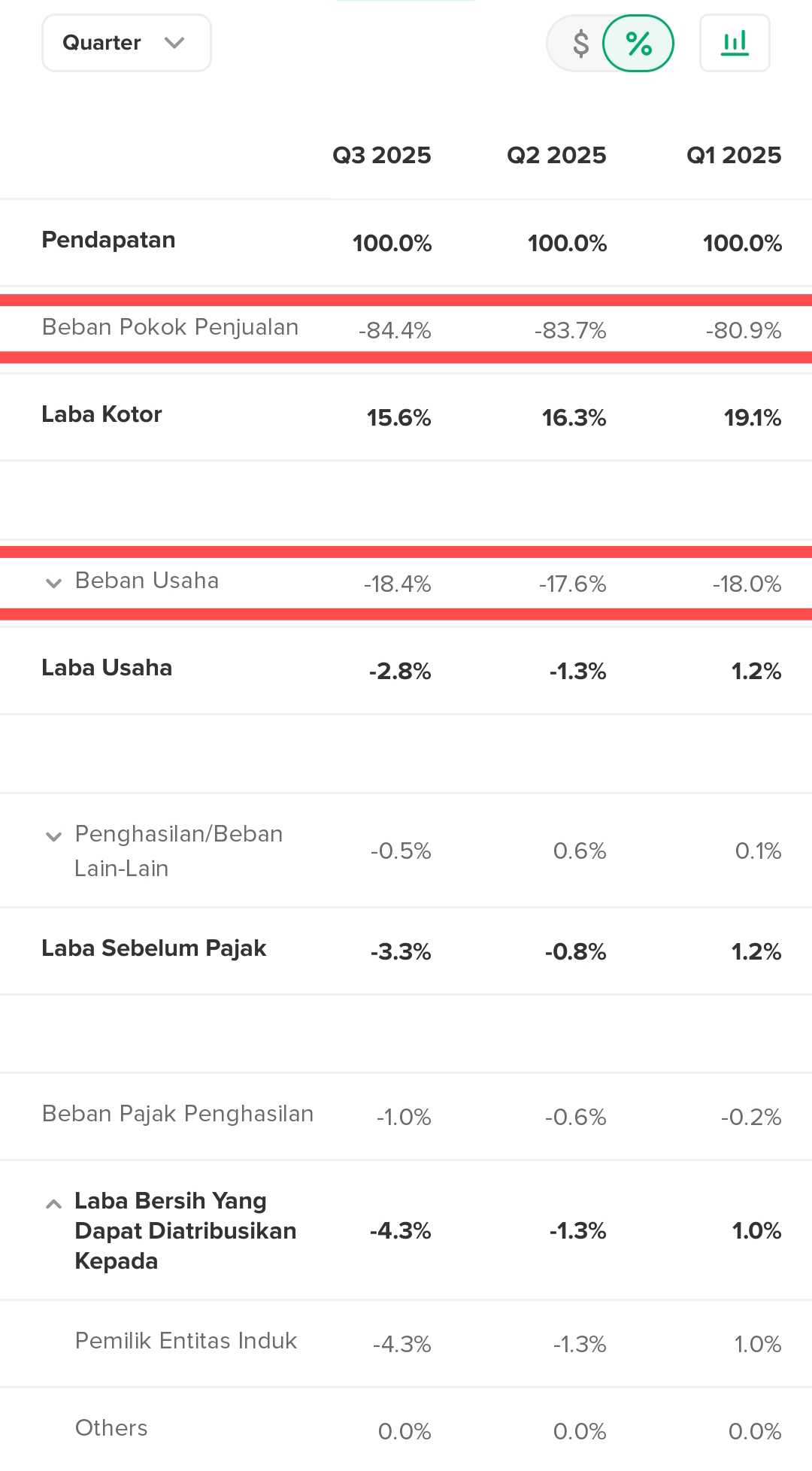

Kita mulai dr fakta yg paling terlihat. Revenue UCID selama empat kuartal terakhir bergerak di kisaran Rp2,1-2,5 triliun per kuartal. Angka itu kelihatan besar, tetapi sifatnya datar. Pada periode yg sama, laba bersih justru berputar dari untung kecil menjadi rugi, dan akhirnya masuk ke fase negatif yg lebih dalam di kuartal ketiga 2025.

Net margin turun dr positif tipis ke minus beberapa persen. Ini perubahan yg tidak sejalan dengan pendapatan. Revenue stagnan saja bukan masalah, yg jd masalah adalah revenue stagnan sementara biaya dan beban promosi meningkat.

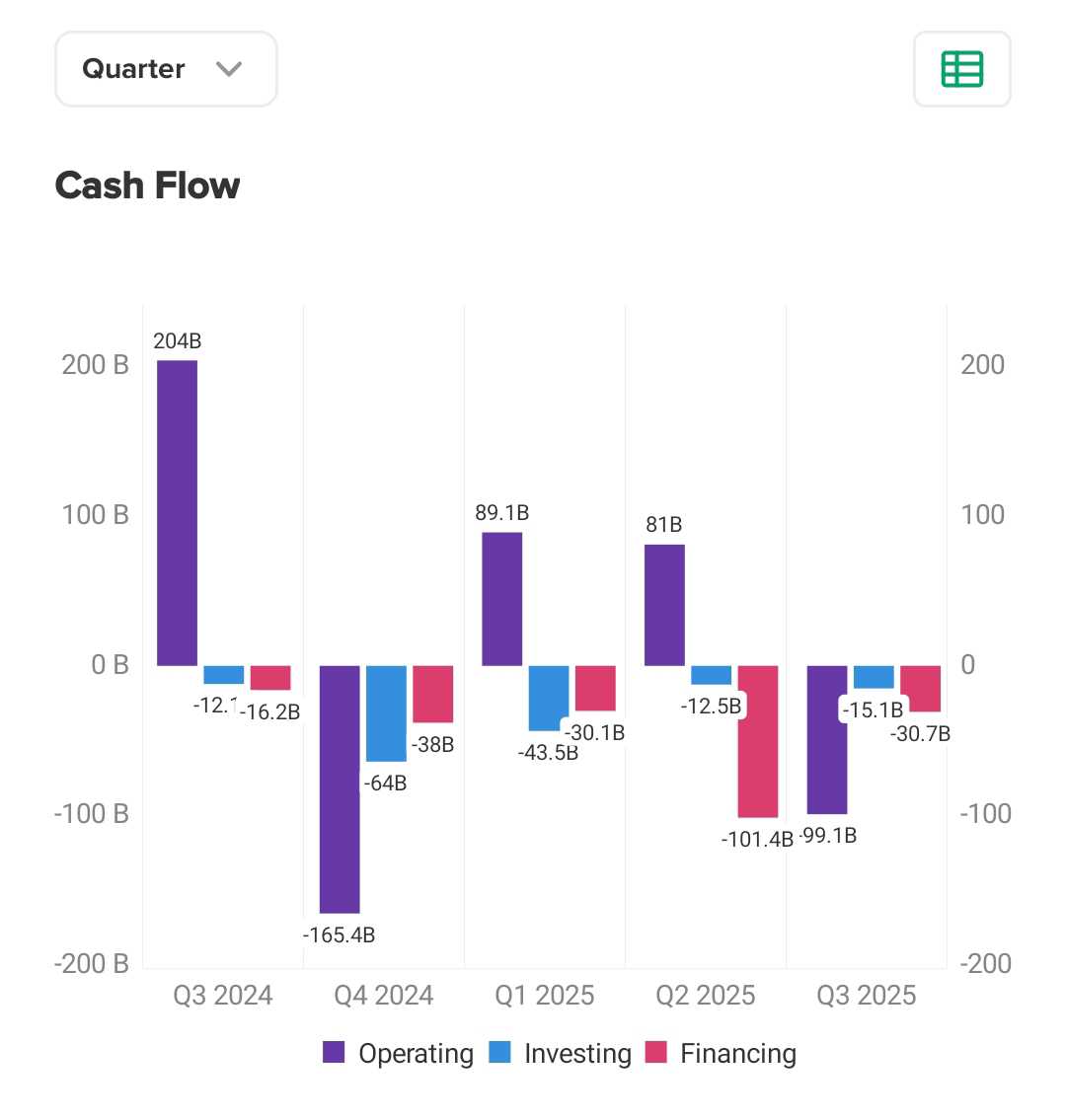

Ketika kita melihat arus kasnya, cerita ini makin jelas. Kas operasional (CFO) bergerak seperti grafik detak jantung. Ada kuartal di mana kas masuk Rp200-an miliar, tetapi beberapa bulan kemudian angka itu berubah menjadi minus ratusan miliar.

Angka yg paling mencolok adalah kuartal keempat 2024. Perusahaan melaporkan laba bersih positif Rp117 miliar, tetapi kas operasional justru negatif sangat besar, sampai Rp-165 miliar. Ini jd tanda bahwa kualitas laba sedang menurun.

Penjualan terjadi, tetapi uangnya belum masuk. Dalam bisnis yg bergantung pd distributor dan channel retail besar, fenomena seperti ini sering terjadi ketika perusahaan mendorong volume dengan potongan harga dan pembayaran yg diperlonggar.

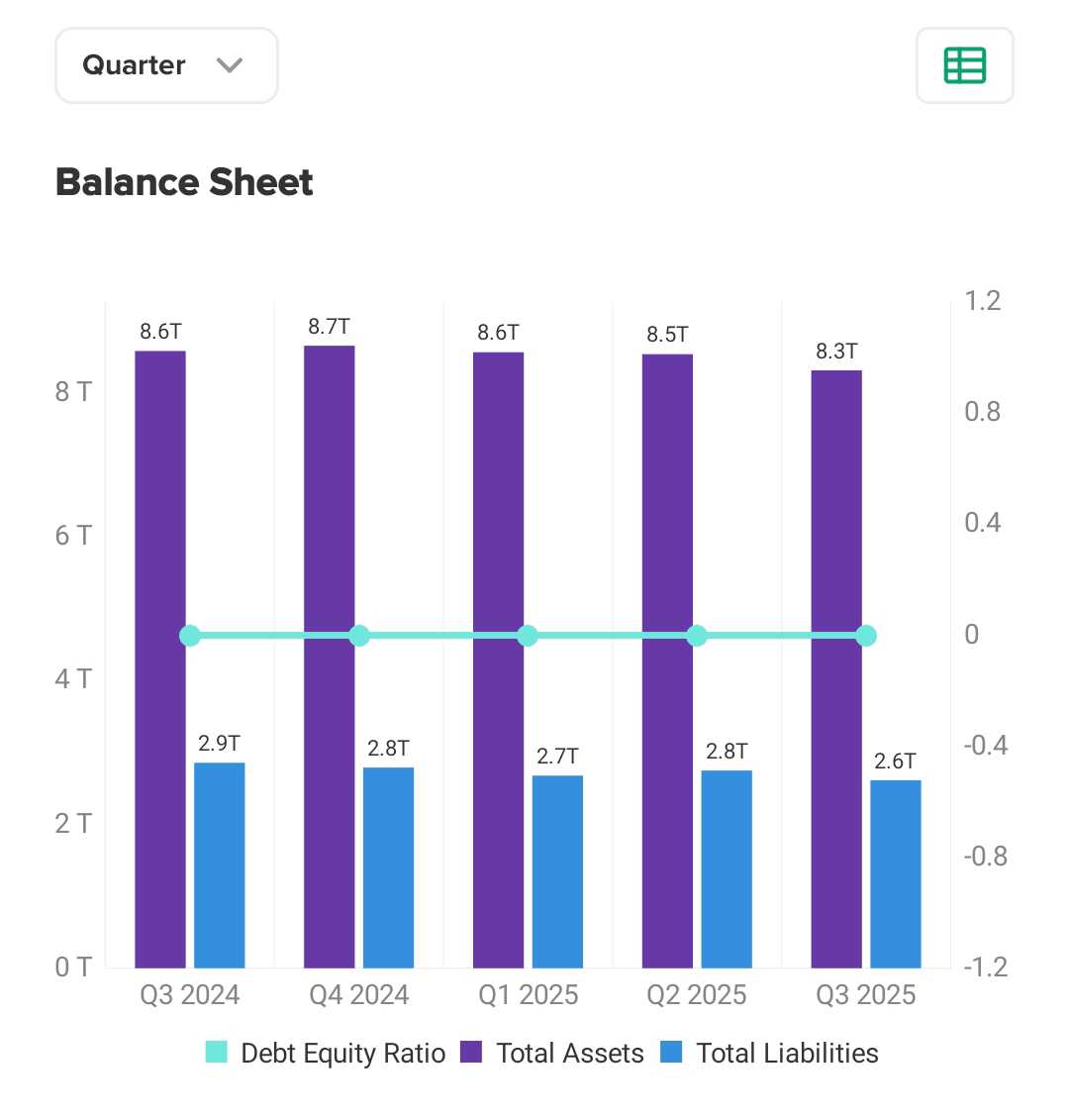

Neraca UCID masih terlihat kokoh. Utangnya rendah dan asetnya besar. Tetapi grafik kuartalan memberi sinyal lain. Sejak puncaknya di akhir 2024, total aset mulai susut perlahan. Penyusutan Rp400 miliar dalam sembilan bulan tidak terjadi tanpa alasan. Hal ini merupakan kombinasi antara kerugian operasi, pembayaran kewajiban, serta pembagian dividen.

Memang perusahaan masih aman secara solvabilitas, tetapi perlahan mengecil secara skala. Ini bukan tanda bahaya akut, tetapi tanda bahwa perusahaan sedang berada dalam fase defensif. Mereka bersiaga dlm posisi bertahan, bukan menyerang.

Pada sesi Q&A bersama manajemen dlm pubex Juni 2025 lalu memberi konteks yg menyatukan semua data ini. Mereka terang-terangan mengakui bahwa market share baby diapers turun 5% dalam tiga tahun terakhir, dengan penurunan terbesar justru terjadi dlm satu tahun terakhir.

Kok bisa?

Penjelasannya sederhana tetapi dalam.

Begini, biang keroknya ternyata segmen ekonomis yg tumbuh cepat karena down trading masyarakat, sementara produk unggulan UCID berada di segmen menengah. Artinya konsumen sedang memindahkan preferensi ke harga yg lebih rendah, dan pemain ekonomis mulai naik daun. Ini bukan sekadar siklus belanja, tetapi perubahan perilaku.

Kemudian, kontra strategi yg dilakukan manajemen adalah dengan melakukan strategi mingguan berbasis OODA (Observe, Orient, Decide, and Act). Perusahaan yg sedang berada dlm kondisi aman & nyaman biasanya merencanakan strategi secara triwulanan atau bahkan tahunan. Tetapi ketika perusahaan sudah harus mengoptimalkan minggu demi minggu, artinya tekanan kompetisi begitu besar sampai tidak punya ruang untuk bernafas panjang.

Ini sejalan dengan pola margin dan arus kas yg naik turun dalam jarak pendek. Perusahaan sedang menyesuaikan diri secara cepat terhadap tekanan harga, promosi, dan serbuan merek baru.

Namun tidak semua berita isinya yg kelam saja. Di tengah turbulensi baby segment, feminine care tetap menjadi benteng yg kuat. Segmen ini punya loyalitas tinggi dan lebih sulit direbut kompetitor. Wellness care jg masih tumbuh, meski sekarang mulai menarik pemain baru. Artinya UCID tidak kehilangan landasan, tetapi landasan itu tidak cukup besar untuk menahan seluruh bobot tekanan baby segment.

Di titik ini, kita harus jujur. Apakah UCID bisa turnaround? Secara bisnis, jawabannya bisa. Secara waktu, jawabannya perlu kesabaran. Turnaround tidak terjadi karena satu keputusan, tetapi karena serangkaian kondisi bergerak bersama. Menurut sy ada empat pemicu yg harus diperhatikan:

- Pertama, meredanya gelombang down trading. Ketika ekonomi membaik sedikit saja, kelas menengah mulai kembali ke produk mid tier dan ini akan menaikkan revenue UCID secara alami.

- Kedua, keberhasilan Fitti sebagai senjata ekonomis. Jika Fitti berhasil masuk dlm radar konsumen harga bawah, volume bisa naik dengan biaya lebih terkontrol.

- Ketiga, harga bahan baku utama seperti SAP dan pulp. Penurunan kecil di sini bisa memberi perbaikan margin secara signifikan.

- Keempat, perang promo. Jika intensitas promo bisa diturunkan meski sedikit, margin bisa kembali ke jalur positif.

Nah, sekarang kita bicara angka. Jika pada 2026 sampai 2027 revenue mampu kembali ke Rp10 Triliun pertahun, dan margin bersih bisa dipulihkan minimal 4%, maka laba bersih berada di sekitar Rp400 miliar.

Dengan jumlah saham 4,16 miliar lembar, EPS-nya sekitar Rp96. Jika market memberi valuasi 15× laba, harga wajar pd kondisi pulih adalah sekitar Rp1.400 per saham. Dengan harga sekarang di 400-an, selisihnya terlihat seperti diskon 60-70%. 🍌

Tetapi seperti semua proyeksi, angka itu butuh syarat yg kuat. Down trading harus mereda, kompetisi bottom tier harus stabil, beban promosi harus turun, bahan baku harus bersahabat, dan Fitti harus mendapatkan posisi yg stabil di market.

Tanpa syarat itu, skenario optimis berubah menjadi skenario moderat. Revenue bisa stagnan di sekitar Rp2 triliun per kuartal, margin hanya naik tipis, dan laba kembali ke jalur positif tetapi di level yang tidak spektakuler. Dalam skenario itu, valuasi naik tetapi tidak signifikan.

Pelajaran paling penting dr rangkaian seri ini menurut sy adalah bahwa produk hebat nyatanya tidak otomatis menciptakan saham yg hebat pula. Dalam industri popok, kualitas bahan, inovasi, dan kenyamanan bukan satu satunya kunci. Margin ditentukan oleh perang harga, dinamika channel retail, dan perilaku konsumen yg berubah cepat.

UCID sedang berada di tengah kondisi tersebut. Mereka bukan perusahaan yg gagal, tetapi perusahaan yg sedang dipaksa belajar ulang bagaimana bertahan dlm ekosistem yg makin kompetitif. Perusahaan ini belum selesai. Berbekal neraca yg masih kuat, turnaround menjadi masih mungkin. Hanya waktunya saja yg masih menjadi misteri.

Seri belajar popok berakhir di sini, tetapi analisisnya mungkin masih panjang. Industri popok bisa jd merupakan jendela kecil menuju dinamika ekonomi rumah tangga Indonesia saat ini. Ternyata menarik jg mempelajari tentang perilaku konsumen seperti fenomena down trading, urbanisasi, sampai perubahan budaya menuju taraf hidup yg lebih nyaman, aman, dan praktis.

Disclaimer: Catatan ini adalah refleksi pengetahuan penulis tentang industri popok yg diperoleh dr berbagai sumber umum. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

Random Tag: $INKP $TKIM

1/7