Sumber :

1. Equity Research Ciptadana - Sinergi Inti Andalan Prima (INET) 18 Nov 2025

2. Olahan data sendiri dibentuk ke excel.

A. Tinjauan dan Kondisi Pasar Makro Digital Indonesia

Pasar telekomunikasi dan infrastruktur digital Indonesia menunjukkan kondisi yang unik. Penggunaan layanan digital sudah sangat tinggi, tetapi kualitas dan jangkauan internet rumah (fixed broadband/FBB) masih tertinggal. Karena kesenjangan ini, Indonesia sering digambarkan memiliki “massive untapped potential”, yaitu potensi besar yang belum dimanfaatkan sepenuhnya, sehingga menjadi daya tarik utama bagi investasi infrastruktur digital yang lebih modern.

Catatan :

1. FTTH (Fiber To The Home) adalah jaringan fiber optik yang ditarik langsung sampai ke rumah pelanggan.

Ciri-ciri utama:

100% menggunakan kabel fiber optik dari pusat sampai ke rumah.

Kecepatan stabil (upload dan download biasanya lebih seimbang).

Latency sangat rendah.

Cocok untuk streaming, gaming, CCTV cloud, work from home, dll.

Contoh layanan FTTH di Indonesia:

Indihome Fiber (Telkom)

Biznet Home

MyRepublic

First Media (sebagian wilayah hybrid, tapi semakin banyak ke FTTH)

Oxygen

Iconnet

2. FBB (Fixed Broadband) adalah istilah kategori layanan internet rumah berbasis jaringan tetap (fixed).

Ini adalah kategori besar yang di dalamnya ada berbagai teknologi:

Jenis-jenis yang termasuk FBB:

FTTH (fiber ke rumah)

HFC (Hybrid Fiber Coax – kombinasi fiber & coaxial)

DSL (kabel telepon lama, seperti ADSL/VDSL)

Wireless broadband rumah (fixed wireless)

Jadi FTTH sebenarnya adalah bagian dari FBB.

Analogi:

FBB = “kategori mobil”

FTTH = “mobil listrik” di dalam kategori itu

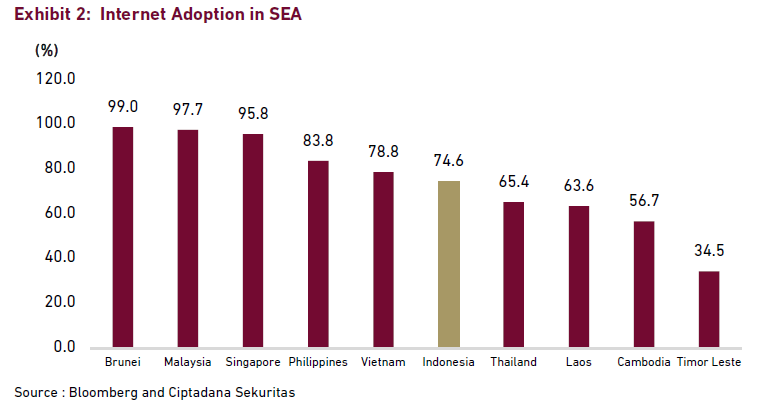

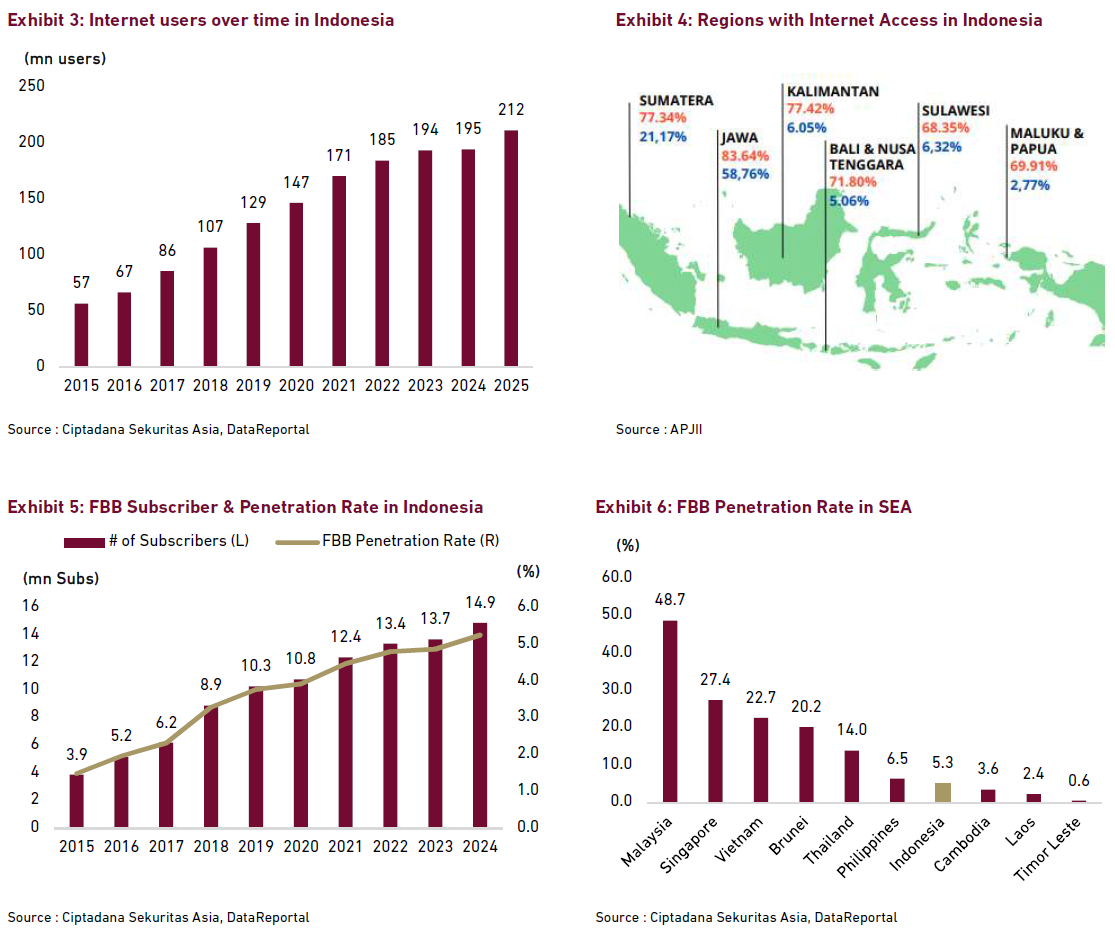

Potensi pasar yang besar ini didukung oleh basis pengguna digital yang masif. Pada awal tahun 2025, penetrasi internet di Indonesia telah mencapai 74.6%, mencakup 212 juta pengguna dari total 285 juta penduduk. Angka ini diperkuat oleh penggunaan smartphone yang hampir universal di kalangan orang dewasa, yakni sebesar 98.7%. Tingginya angka adopsi perangkat dan internet secara umum menunjukkan permintaan data yang terbukti dan kuat.

Namun, permintaan yang tinggi ini didominasi oleh konektivitas seluler karena kesenjangan infrastruktur FBB. Penetrasi FBB rumah tangga di Indonesia masih sangat rendah, hanya mencapai 27.4% pada tahun 2024, meskipun telah mengalami kenaikan dari 25.7% pada tahun 2023. Kontras antara penetrasi smartphone (98.7%) dan FBB (27.4%) menunjukkan bahwa mayoritas pengguna digital belum memiliki akses ke koneksi rumah tangga yang stabil dan berkecepatan tinggi.

Kondisi ini menciptakan peluang yang luar biasa bagi operator FBB. Pertumbuhan FBB di masa depan tidak hanya akan berasal dari pengguna baru yang baru terhubung, tetapi juga dari migrasi pengguna seluler yang mencari kualitas layanan, stabilitas, dan efisiensi biaya yang lebih baik. Dengan kata lain, operator FBB beroperasi di segmen pasar yang defensif dan siap untuk pertumbuhan substansial, karena konsumen dapat mengubah pengeluaran data seluler yang mahal menjadi langganan FBB yang menawarkan nilai lebih.

B. Status Adopsi Digital dan Dinamika Pertumbuhan Regional

Dinamika pertumbuhan digital Indonesia tidak lagi terbatas pada kota-kota metropolitan besar. Peningkatan pesat kini terlihat di kota-kota tingkat 2 dan 3 (Tier 2-3 cities) seperti Semarang, Makassar, dan Denpasar. Di wilayah-wilayah ini, kontribusi ekonomi digital diproyeksikan tumbuh lima kali lipat pada tahun 2025, didorong oleh peningkatan akses internet, e-commerce, fintech, dan digital payment.

Pemerintah juga berupaya menjembatani kesenjangan digital perkotaan-pedesaan melalui program-program seperti Palapa Ring, yang bertujuan untuk memperluas infrastruktur Teknologi Informasi dan Komunikasi (TIK). Meskipun demikian, tantangan konektivitas masih besar, terutama di wilayah terpencil dan pulau-pulau terluar. Ketidakmerataan infrastruktur ini sangat terasa di provinsi-provinsi yang masih berjuang dengan Indeks Pembangunan Manusia (HDI) yang rendah, tingkat kemiskinan yang tinggi, dan infrastruktur fisik yang lemah, seperti Papua Barat, Gorontalo, dan Sulawesi Barat

Keterkaitan antara infrastruktur digital yang lemah dan indikator sosial-ekonomi yang rendah menunjukkan bahwa investasi infrastruktur TIK memiliki dampak kausal yang lebih luas. Lemahnya infrastruktur TIK tidak hanya membatasi inklusi digital, tetapi juga secara fundamental menghambat partisipasi ekonomi dan peningkatan kualitas hidup, sehingga memperlambat perbaikan HDI regional. Oleh karena itu, investasi yang diarahkan ke wilayah yang kurang terlayani (underserved) memiliki dampak ganda: memberikan pengembalian investasi yang tinggi bagi operator sekaligus mendukung agenda pembangunan nasional.

Dalam upaya mengatasi kesenjangan ini, konsolidasi di antara operator seluler (seperti antara XL dan Smartfren) dipandang dapat membantu. Konsolidasi memungkinkan alokasi ulang jaringan Base Transceiver Station (BTS) yang tumpang tindih dari wilayah yang sudah jenuh ke wilayah yang kurang terlayani. Pasar yang lebih terkonsolidasi cenderung lebih efisien dalam alokasi belanja modal (CAPEX) infrastruktur, yang secara tidak langsung meletakkan dasar permintaan data yang lebih merata dan mendorong kebutuhan untuk fixed backbone dan last-mile FBB di masa depan.

C. Perbandingan Regional SEA – Penetrasi Internet Keseluruhan - SEA = Southeast Asia (Asia Tenggara)

Kesenjangan penetrasi internet Indonesia lebih dari 20 poin persentase dibandingkan Malaysia dan Singapura. Kesenjangan ini mengindikasikan bahwa sekitar 50 hingga 60 juta penduduk Indonesia masih menghadapi keterbatasan akses internet, baik karena kendala geografis maupun ekonomi. Masalah utamanya terletak pada infrastruktur yang tidak merata antara wilayah perkotaan yang padat dan pulau-pulau terluar yang terpencil.

Kesenjangan penetrasi internet Indonesia lebih dari 20 poin persentase dibandingkan Malaysia dan Singapura. Kesenjangan ini mengindikasikan bahwa sekitar 50 hingga 60 juta penduduk Indonesia masih menghadapi keterbatasan akses internet, baik karena kendala geografis maupun ekonomi. Masalah utamanya terletak pada infrastruktur yang tidak merata antara wilayah perkotaan yang padat dan pulau-pulau terluar yang terpencil.

Kondisi penetrasi FBB menyoroti tantangan yang lebih akut. Tingkat penetrasi FBB Indonesia hanya mencapai 27.4% pada tahun 2024, meskipun data historis menunjukkan kenaikan dari 25.7% pada tahun 2023. Angka ini sangat rendah, menggarisbawahi fakta bahwa, meskipun populasi telah melek digital, koneksi high-speed yang andal di rumah atau kantor masih merupakan kemewahan bagi sebagian besar penduduk.

Disparitas geografis memperburuk tantangan adopsi FBB. Sementara kota-kota utama Indonesia mungkin terlayani dengan baik oleh jaringan serat optik, daerah terpencil dan pulau-pulau terluar terus menghadapi akses yang terbatas dan kecepatan yang jauh lebih lambat. Untuk tujuan perbandingan, data penetrasi FBB di kawasan SEA menunjukkan bahwa Indonesia berada di belakang banyak negara tetangga, terutama Malaysia.

Pertumbuhan FBB di Indonesia terhambat oleh tiga faktor struktural utama: harga yang tinggi, kecepatan yang rendah, dan lanskap pasar yang terfragmentasi.

I. Isu Keterjangkauan (Affordability) dan Harga

Keterjangkauan terbukti menjadi hambatan terbesar dalam adopsi FBB secara massal. Survei APJII menunjukkan bahwa 44.5% responden menyebut harga yang tinggi sebagai penghalang utama untuk berlangganan FBB. Harga per Mbps di Indonesia saat ini masih relatif tinggi dibandingkan dengan pendapatan rata-rata dan standar regional. Hal ini membuat affordability (keterjangkauan) menjadi isu kunci yang harus diatasi untuk mempercepat penetrasi.

II. Kinerja Kecepatan Jaringan Jauh Tertinggal

Kecepatan internet rata-rata bagi pelanggan FBB Indonesia pada tahun 2024 hanya mencapai 32.1 Mbps. Kinerja kecepatan ini secara signifikan tertinggal dari peers regional :

Singapura: 336.5 Mbps

Thailand: 237.1 Mbps

Vietnam: 163.4 Mbps

Malaysia: 129.5 Mbps

Kecepatan yang sangat rendah ini secara efektif memperburuk masalah harga. Analisis menunjukkan bahwa hambatan harga harus dilihat dalam konteks kualitas layanan. Biaya nominal mungkin terlihat wajar, tetapi biaya efektif per unit layanan (per Mbps) adalah salah satu yang termahal di kawasan. Kinerja yang buruk (32.1 Mbps) menyebabkan konsumen merasakan bahwa harga yang dibayarkan terlalu mahal untuk nilai yang diterima (Value for Money). Oleh karena itu, solusi fundamental untuk mengatasi persepsi "harga tinggi" adalah dengan meningkatkan kecepatan jaringan secara drastis (misalnya, menjadi 150 Mbps atau lebih) untuk secara otomatis menurunkan biaya efektif per Mbps, bahkan jika tarif nominal tidak berubah.

III. Fragmentasi Pasar dan Tata Kelola Infrastruktur

anskap broadband Indonesia dicirikan oleh fragmentasi yang signifikan. Kurangnya infrastruktur open-access (akses terbuka) merupakan hambatan struktural yang mendasari isu harga dan kecepatan. Ketiadaan infrastruktur open-access menghambat berbagi sumber daya penting antar penyedia layanan internet (ISP), yang membatasi persaingan pasar yang sehat.

Secara struktural, kurangnya kebijakan open-access menghasilkan model bisnis di mana setiap operator harus membangun infrastruktur mereka sendiri, sering kali terjadi duplikasi belanja modal (CAPEX). Duplikasi infrastruktur ini menghasilkan biaya operasional dan penyusutan yang tinggi, yang pada akhirnya diteruskan kepada konsumen dalam bentuk harga yang lebih mahal. Fragmentasi ini juga menyebabkan inefisiensi dalam penyebaran jaringan (network deployment) dan menghasilkan pengiriman layanan yang kurang optimal bagi pengguna akhir.

Sebaliknya, kesenjangan ini menciptakan peluang. Peningkatan infrastruktur broadband dan promosi kemitraan open-access akan memungkinkan investasi yang lebih efisien ke dalam pengiriman last-mile dan mendorong kolaborasi antar ISP. Langkah ini dapat meningkatkan kecepatan dan jangkauan secara signifikan, yang pada akhirnya akan mempercepat inklusi digital dan meningkatkan aktivitas ekonomi.

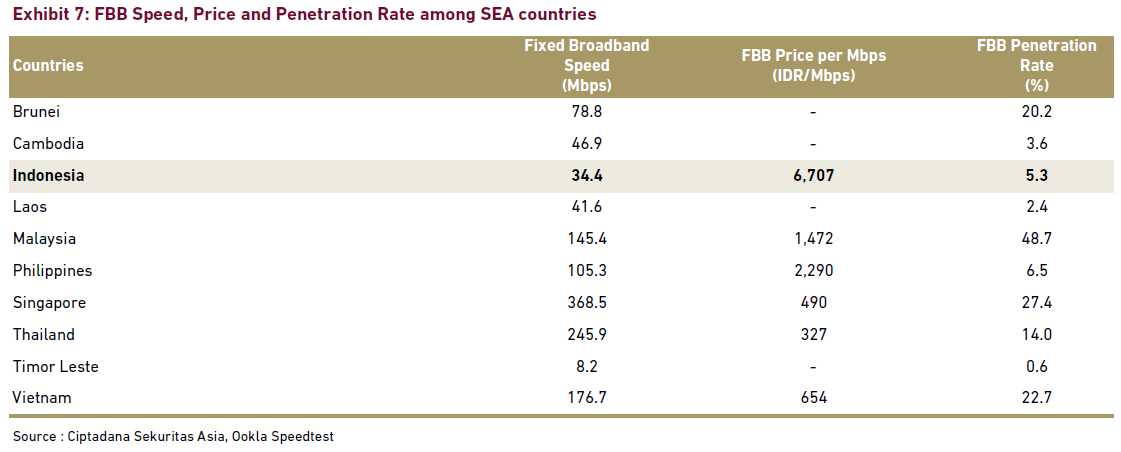

D. Benchmarking Kinerja Fixed Broadband Terhadap Negara-Negara Asia Tenggara

Perbandingan kuantitatif kinerja FBB Indonesia dengan peers regional menegaskan keterlambatan yang dihadapi industri ini. Gambar Exhibit 7, menyajikan perbandingan antara metrik FBB utama di Asia Tenggara, menyoroti posisi Indonesia di peringkat bawah, baik dari segi kecepatan maupun harga per Mbps. Kecepatan rata-rata Indonesia (34.4 Mbps) tertinggal lebih dari 90% dari Singapura dan sekitar 76% dari Malaysia. Keterlambatan kuantitatif ini menunjukkan bahwa infrastruktur last-mile Indonesia berada pada tahap perkembangan yang jauh lebih awal dibandingkan negara-negara tetangga.

Perbandingan data harga per Mbps menunjukkan bahwa Indonesia memiliki salah satu rasio nilai terhadap uang (Value for Money) terburuk di kawasan. Pada harga IDR 6,707 per Mbps, harga efektif di Indonesia jauh lebih tinggi daripada Malaysia (IDR 1,472/Mbps) dan Vietnam (IDR 654/Mbps). Negara-negara dengan tingkat penetrasi FBB yang tinggi, seperti Malaysia (48.7%), telah mencapai kecepatan yang tinggi (145.4 Mbps) dengan harga per Mbps yang kompetitif. Keterkaitan ini menyoroti bahwa FBB akan menjadi komoditas pasar massal di Indonesia hanya jika operator berhasil meningkatkan kecepatan secara substansial. Dengan kecepatan FBB rata-rata di kisaran 30-an Mbps, Indonesia tidak hanya tertinggal, tetapi juga membatasi potensi ekonomi digitalnya. Kecepatan ini tidak memadai untuk mendukung tren konsumsi data intensif modern seperti cloud gaming, 4K streaming, atau ekosistem smart home. Peluang strategis yang muncul adalah leapfrogging (melompat), yaitu melewati tahap teknologi lama dan langsung mengadopsi infrastruktur generasi berikutnya. Strategi ini, jika berhasil diimplementasikan, dapat memungkinkan operator menyamai atau bahkan melampaui kinerja peers regional dalam waktu singkat.

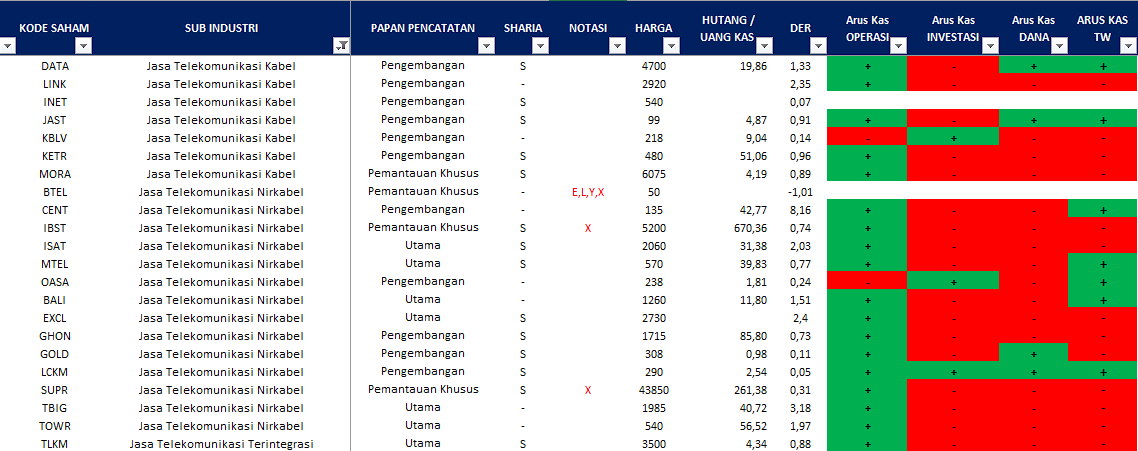

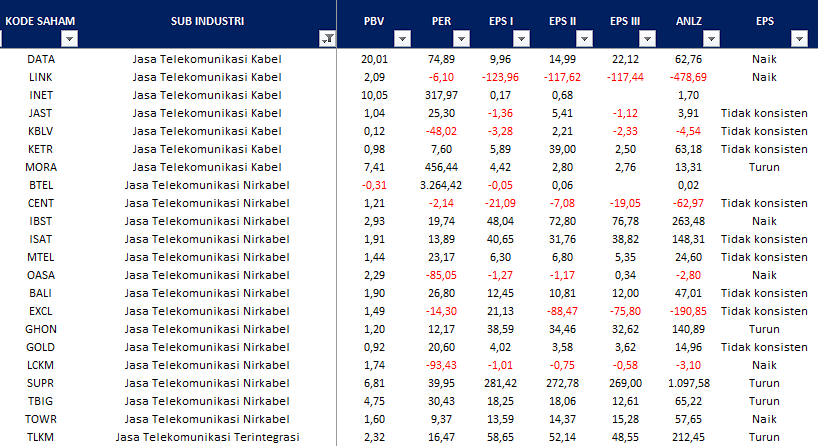

Random Tag : $INET , $TBIG , $MTEL

1/7