$BLOG LK Q3 2025: Perpanjangan Tangan AMRT

Lanjutan request member External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

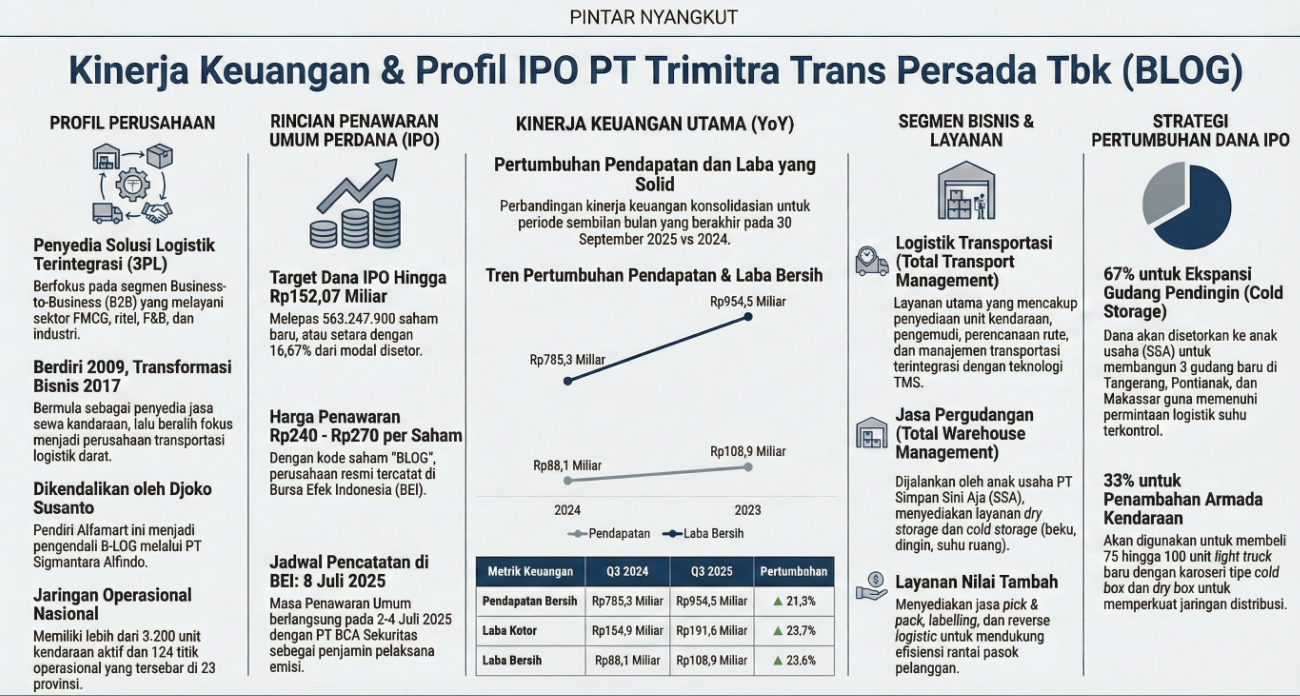

Investor nyangkut di BLOG sering berusaha menenangkan diri dengan mantra bahwa yang penting perusahaannya masih cetak laba. Kalau buka laporan keuangan, laba PT Trimitra Trans Persada Tbk (BLOG) memang kelihatan rapi, margin bersih dua digit dan return on equity (ROE) tinggi, sehingga di permukaan seolah tidak ada alasan untuk panik. Dari sisi angka, bisnis logistik yang punya lebih dari 3.200 truk dengan net margin sekitar 10% terdengar seperti mesin uang yang layak dipertahankan, bukan dibuang di dasar laut pasar modal. Masalahnya, pasar tidak cuma menilai laba, pasar juga menilai harga yang investor bayar per lembar saham untuk mendapatkan laba itu. Dengan price to book value (PBV) yang sudah berkali kali nilai buku dan price to earnings ratio (PER) yang tidak bisa lagi dibilang murah, setiap penurunan harga terasa jauh lebih sakit daripada yang tercermin di laporan keuangan. Grafik boleh menunjukkan garis zigzag biasa, tetapi di kepala investor angka minus di porto sering terbaca seperti vonis, apalagi kalau entry ada di kisaran ratusan Rupiah di atas harga sekarang. Di fase seperti ini, kalimat klasik beli saham sama dengan beli bisnis baru benar benar diuji, karena yang dibeli bukan hanya laba tahun berjalan, tetapi juga struktur grup, utang, kontrak, dan karakter pemegang kendali. Kalau yang dibeli itu lengan logistik dari jaringan ritel raksasa dengan dukungan bank besar, logika awalnya tentu tenang karena bisnis terasa punya punggung yang kuat. Namun begitu candlestick mulai merah berbulan bulan dan valuasi yang tadinya terasa wajar berubah jadi tampak berlebihan, investor dipaksa melihat lebih dalam siapa sebenarnya orang di balik layar BLOG dan seberapa dalam risiko yang ikut dibeli bersama sahamnya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari situ muncul dua tipe investor nyangkut yang sangat berbeda, yaitu yang memang sudah siap nyangkut dan yang terjebak nyangkut karena awalnya cuma mau numpang trading. Yang siap nyangkut biasanya sudah riset dari hulu sampai hilir, tahu BLOG itu pemain logistik third party logistics (3PL) milik grup Alfamart dengan ribuan truk dan kontrak volume raksasa yang relatif terkunci. Mereka hafal bahwa pendapatan BLOG hampir 90% datang dari jaringan ritel yang sama, paham siapa ultimate beneficial owner (UBO) bernama Djoko Susanto, dan sadar bahwa bank memberi kredit bukan hanya karena angka laporan keuangan tetapi juga karena nama besar di belakangnya. Kalau harga turun 30% sampai 40%, kelompok ini sibuk menghitung ulang enterprise value per cash flow from operations (EV/CFO), enterprise value per free cash flow (EV/FCF), dan price to sales (P/S), bukan sibuk mencari kambing hitam di forum. Sebaliknya, investor yang nyangkut karena terpaksa biasanya masuk karena sinyal teknikal, rumor bandarmologi, atau narasi cold chain masa depan tanpa pernah benar benar menelusuri catatan atas laporan keuangan. Saat harga masih naik, semua terlihat jenius dan disiplin trading plan seolah tidak penting, karena apa pun yang dibeli cepat atau lambat hijau sendiri. Begitu harga berbalik arah dan minus tembus 50% lebih, rule cut loss 7% mendadak dilupakan dan posisi dibiarkan meluncur turun mengikuti kehendak bandar. Bandar yang punya dana tebal bisa menyelam jauh lebih lama karena uang mereka menjadi tabung oksigen di dasar, sementara investor ritel biasanya kehabisan napas duluan dan baru memotong kerugian ketika ekuitas di porto sudah terkikis setengah. Di titik itu, satu satunya cara agar nyangkut bisa terasa ikhlas adalah dengan tahu persis apa yang terjadi di balik layar BLOG, mulai dari struktur kepemilikan, mesin operasional, sampai kualitas tata kelola dan arah ekspansi yang dibiayai utang.

Di pucuk piramida BLOG berdiri PT Sigmantara Alfindo (SA), perseroan terbatas yang didirikan lewat akta notaris tahun 1994 dan hari ini memegang sekitar 50,83% saham BLOG setelah penawaran umum perdana. SA sendiri bukan perusahaan truk, melainkan kantor pusat dan konsultan manajemen yang berfungsi sebagai entitas induk formal untuk lengan logistik grup. Modal dasarnya 800 miliar Rupiah, dengan modal ditempatkan dan disetor sekitar 693,50 miliar Rupiah, mayoritas dipegang PT Cipta Selaras Agung sekitar 87,09% dan sisanya sekitar 12,83% atas nama Djoko Susanto secara pribadi. Di atas kertas, ultimate parent entity adalah PT Cipta Selaras Agung, tetapi secara ekonomi pemilik manfaat utama tetap Djoko Susanto sebagai UBO. Artinya, ketika investor membeli BLOG, secara praktis investor sedang membeli salah satu tangan operasional dari kerajaan yang sama yang mengendalikan jaringan Alfamart. Jalur kontrolnya sederhana tetapi penuh konsekuensi, karena setiap keputusan strategis besar di BLOG pada dasarnya tidak akan jauh dari preferensi grup ritel induk. Struktur seperti ini bagus untuk koordinasi, tetapi sekaligus berpotensi membuat kepentingan pemegang saham minoritas berada di kursi belakang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Secara historis, SA pernah menjadi kunci babak penting di ritel modern Indonesia. Lewat SA inilah pada tahun 2005 Djoko Susanto mengambil alih saham PT Sumber Alfaria Trijaya Tbk (AMRT) dari keluarga Sampoerna dan mengubah Alfamart dari jaringan minimarket biasa menjadi mesin kas raksasa yang sekarang menguasai ratusan miliar Rupiah arus kas per tahun. Jadi ekosistem yang sekarang menopang BLOG bukan dibangun kemarin sore, tetapi hasil puluhan tahun konsolidasi di ritel modern. Bagi investor, ini punya dua wajah. Di satu sisi, ada rasa aman karena BLOG bukan pemain kecil yang berdiri sendiri, tetapi menempel pada mesin ritel yang sudah terbukti kuat. Di sisi lain, BLOG juga bisa diperlakukan sebagai kepingan puzzle dalam strategi besar grup, sehingga keputusan yang diambil belum tentu selalu memaksimalkan nilai pemegang saham publik. Ketika kepentingan grup dan kepentingan investor publik tidak sama, sangat mungkin yang dikorbankan justru margin kenyamanan investor ritel.

Kalau ditarik ke peta persaingan, BLOG sebenarnya duduk di posisi unik dibanding emiten logistik lain di Bursa Efek Indonesia (BEI). Secara jumlah armada, BLOG punya lebih dari 3.000 sampai sekitar 3.200 unit kendaraan yang dimiliki sendiri, sementara PT Adi Sarana Armada Tbk ($ASSA) berada di kisaran lebih dari 1.600 unit, PT Grahaprima Suksesmandiri Tbk (GTRA) sekitar 1.097 unit, dan PT Jasa Berdikari Logistik Tbk ($LAJU) hanya sekitar 504 unit. Dari sisi margin, BLOG mencatat net margin sekitar 10% dengan earnings before interest, tax, depreciation, and amortization (EBITDA) margin sekitar 25%, sedangkan ASSA punya net margin sekitar 5% dengan EBITDA margin sekitar 32% dan GTRA net margin sekitar 9% dengan EBITDA margin sekitar 38%. LAJU bahkan cuma sanggup net margin sekitar 1% dengan EBITDA margin sekitar 13%, dan beberapa pemain lain seperti PT Logisticsplus International Tbk (LOPI) berada di margin yang jauh lebih rendah. Jadi BLOG bukan sekadar ikut ramai ramai di bisnis truk, tetapi benar benar mampu mengubah armada yang besar menjadi laba bersih yang relatif gemuk. Inilah bahan bakar utama yang sering dipakai untuk membenarkan PBV dan PER yang premium.

Namun mesin laba BLOG berdiri di atas satu fakta yang tidak bisa diabaikan, yaitu konsentrasi pendapatan yang sangat ekstrem ke satu grup ritel. Dari laporan keuangan, porsi pendapatan dari pihak berelasi related party transaction (RPT) mencapai sekitar 88,24% di tahun 2024 dan naik lagi menjadi sekitar 89,03% di kuartal tiga 2025 year to date. Di balik angka itu ada dua nama yang sudah investor hafal di luar kepala, yaitu PT Sumber Alfaria Trijaya Tbk (AMRT) pemilik Alfamart dengan kontribusi sekitar 65,51% pendapatan, dan PT Midi Utama Indonesia Tbk (MIDI) pemilik Alfamidi dengan kontribusi sekitar 14,61%. Praktis lebih dari 80% pendapatan BLOG berasal dari dua entitas yang dikendalikan grup yang sama. Ini terlihat indah selama hubungan baik, karena berarti volume distribusi ke lebih dari 25.000 titik pengiriman per hari nyaris terjamin. Tetapi dari sudut pandang risiko, ini sama saja dengan membangun rumah mewah di atas tanah milik tetangga, selama tetangga tersenyum semua baik baik saja, begitu ada konflik tanahnya bisa berubah menjadi masalah eksistensial. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari angka operasi, BLOG memang kelihatan sangat efektif memeras kinerja dari setiap unit aset yang dimilikinya. Pendapatan sembilan bulan 2025 sekitar 954,52 miliar Rupiah, yang kalau di annualisasi kira kira menjadi 1,27 triliun Rupiah. Laba bersih pemilik entitas induk sekitar 108,99 miliar Rupiah di sembilan bulan, yang kalau ditarik penuh setahun menjadi sekitar 145,32 miliar Rupiah. Dengan asumsi armada konservatif 3.200 unit, ini berarti setiap truk secara rata rata menghasilkan sekitar 397,71 juta Rupiah pendapatan per tahun, sekitar 45,41 juta Rupiah laba bersih per tahun, dan sekitar 61,12 juta Rupiah kas operasi per tahun menggunakan patokan kas dari operasi atau cash flow from operations (CFO) 2024 sekitar 195,58 miliar Rupiah. Untuk standar perusahaan jasa logistik lokal, produktivitas aset seperti ini tergolong tinggi. Secara kas bahkan lebih sehat lagi, karena CFO per kendaraan lebih tinggi daripada laba per kendaraan, yang menandakan laba tidak dibangun dengan trik akuntansi tetapi benar benar didukung arus kas. Penyebab utamanya jelas, depresiasi besar yang dibebankan ke beban pokok membuat laba akuntansi kelihatan lebih tipis, padahal uangnya sudah keluar di awal sebagai belanja modal.

Di balik angka efisien itu, model sumber daya manusia BLOG terlihat cukup ekstrem. Pada level korporat, jumlah karyawan tetap tercatat sangat ramping, sekitar 48 karyawan tetap per akhir September 2025, sementara di akhir 2024 perusahaan induk punya sekitar 127 karyawan dan entitas anak PT Simpan Sini Aja (SSA) sekitar 136 karyawan. Sebaliknya untuk operasi lapangan, BLOG mengandalkan lebih dari 4.500 pengemudi dan pekerja gudang yang hampir seluruhnya berbasis outsourcing. Hal ini tercermin jelas di laporan laba rugi, di mana pos Jasa Outsource di beban pokok mencapai sekitar 276,91 miliar Rupiah dalam sembilan bulan 2025 dan menjadi komponen biaya terbesar. Beban gaji dan kesejahteraan karyawan yang muncul di pos selling, general and administrative (SGA) justru relatif kecil, sekitar 39,78 miliar Rupiah year to date. Kombinasi ini artinya BLOG memegang keras aset fisik berupa truk di neraca, tetapi mengikat longgar tenaga kerja operasional melalui kontrak pihak ketiga. Dari sisi margin dan return on equity langkah ini rasional, karena beban tetap gaji bisa ditekan, tetapi dari sisi risiko operasional ini membuka potensi masalah jika suatu saat pasokan tenaga kerja outsourced terganggu atau tuntutan upah dan regulasi tenaga kerja berubah.

Pertanyaan berikutnya tentu, dari mana semua truk dan gudang ini dibiayai. Jawabannya adalah kombinasi dana hasil penawaran umum perdana, kredit investasi bank, dan pembiayaan konsumen. Sekitar 33% dana segar IPO dialokasikan untuk membeli sekitar 75 sampai 100 unit light truck baru, terutama Mitsubishi tipe CDD dan CDE dengan box dingin dan kering. Sisanya yang jauh lebih besar justru dialirkan ke SSA untuk membangun gudang cold storage di Tangerang, Pontianak, dan Makassar sebagai basis ekspansi bisnis rantai dingin. Di luar dana IPO, BLOG mengandalkan fasilitas Kredit Investasi dari PT Bank Central Asia Tbk dan PT Bank Mandiri Tbk untuk membiayai pembelian armada Euro 4 dan pembiayaan kembali truk yang sudah ada. Lalu masuk juga pembiayaan konsumen dari PT Mandiri Utama Finance dan PT Mandiri Tunas Finance dengan plafon total sekitar 100 miliar Rupiah untuk pengadaan truk box Mitsubishi. Hasil akhirnya bisa dilihat di neraca, interest bearing debt (IBD) naik sekitar 48,9% dari sekitar 231,07 miliar Rupiah pada akhir 2024 menjadi sekitar 344,08 miliar Rupiah di September 2025, dengan utang pembiayaan konsumen yang tadinya nol mendadak tembus di atas 100 miliar Rupiah. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kenaikan utang tentu datang bersama kenaikan beban bunga, dan ini sudah mulai terasa di laporan laba rugi. Beban keuangan naik sekitar 61,50% year on year sampai sembilan bulan 2025, artinya sebagian pertumbuhan laba dan pendapatan yang investor lihat hari ini sedang disubsidi oleh leverage yang melonjak. Selama IBD terhadap ekuitas masih di kisaran 0,55 kali seperti di 2024 dan debt service coverage ratio (DSCR) sekitar 4,02 kali masih jauh di atas batas minimal 1 kali, bank seperti BCA dan Mandiri akan tetap nyaman. Tetapi investor tidak boleh lupa bahwa beban bunga ini sifatnya pasti, sementara proyeksi laba dari ekspansi cold chain masih berupa skenario. Kalau SSA sukses mengisi gudang dengan pelanggan non grup di segmen food and beverage (F&B), fast moving consumer goods (FMCG), dan farmasi, utang ini nanti terlihat seperti bahan bakar pertumbuhan yang cerdas. Kalau tidak, beban bunga akan berubah menjadi jangkar berat yang menarik laba turun pelan pelan.

Di sisi modal kerja, cerita BLOG juga cukup kontras. Current ratio per akhir 2024 hanya sekitar 0,97 kali, secara teknis di bawah batas aman 1 kali, yang berarti aset lancar belum cukup menutupi liabilitas lancar. Salah satu penyebabnya adalah kenaikan utang usaha kepada vendor armada seperti PT Srikandi Diamond Motors yang mencatat saldo sekitar 26,01 miliar Rupiah di 2024. Namun di kuartal tiga 2025, utang usaha pihak ketiga turun tajam sekitar 52,87% dari sekitar 71,02 miliar Rupiah menjadi sekitar 33,47 miliar Rupiah. Ini menandakan manajemen menggunakan kas dari IPO dan fasilitas bank untuk cepat membersihkan kewajiban ke vendor, menjaga hubungan dagang dan memastikan supply suku cadang dan armada tetap lancar. Secara power dynamic, ini menunjukkan bahwa vendor tidak punya posisi tawar yang besar, karena BLOG mampu membayar cepat ketika perlu dan bahkan menjadikan utang usaha sebagai tuas manajemen kas. Yang punya cengkeraman kuat justru pelanggan dan kreditor, bukan pemasok.

Kalau kamera digeser ke sisi governance dan reputasi, ceritanya agak kurang nyaman. Di atas kertas, susunan dewan komisaris dan direksi terlihat meyakinkan. UBO Djoko Susanto adalah salah satu orang terkaya di Indonesia dan otak di balik kebesaran Alfamart. Komisaris utama BLOG, Budiyanto Djoko Susanto, duduk juga di kursi komisaris PT Sumber Alfaria Trijaya Tbk dan presiden komisaris PT Midi Utama Indonesia Tbk. Komisaris independen Wiwiek Dianawati Santoso membawa pengalaman lebih dari 30 tahun di infrastruktur dan jalan tol lewat Astra Toll Road. Di jajaran direksi, Maickel Tilon punya pengalaman lebih dari 19 tahun di logistik dan pernah menjadi direktur ASSA, sedangkan Wanny Wijaya berasal dari jantung grup Astra Otoparts dan Astra Graphia dengan latar belakang keuangan yang solid. Secara curriculum vitae (CV), BLOG tampak seperti klub elit. Tetapi tidak lama setelah listing di BEI, BLOG langsung kena Peringatan Tertulis I karena terlambat menyampaikan laporan keuangan tidak ditelaah atau tidak diaudit sampai batas waktu. Untuk perusahaan yang sudah pakai SAP enterprise resource planning (SAP ERP) sejak 2019 dan mengaku serius soal akuntabilitas, ini sinyal governance risk and compliance (GRC) yang jelas belum sepenuhnya matang. Tambahkan di atasnya risiko tumpahan reputasi dari kontroversi publik yang melekat ke jaringan ritel Alfamart, dan investor wajar memberi diskon risiko meskipun laporan laba rugi terlihat manis. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi hubungan dengan bank, posisi BLOG justru memperlihatkan betapa pentingnya sosok UBO di mata kreditor. Perjanjian kredit dengan BCA dan Mandiri mensyaratkan bahwa Djoko Susanto harus tetap menjadi pemegang saham mayoritas, baik langsung maupun tidak langsung. Piutang usaha dijaminkan ke bank, arus kas sewa disalurkan lewat rekening di bank pemberi kredit, dan bila kas operasi tidak cukup, pemegang saham dan afiliasi diwajibkan menambah dana agar cicilan pokok dan bunga tetap aman. Ini menunjukkan kreditor meminjamkan uang bukan hanya ke BLOG sebagai entitas, tetapi ke ekosistem yang dikendalikan UBO. Bagi investor, ini bisa dibaca dua cara. Sisi optimis akan bilang kalau bank saja percaya sampai sejauh itu, berarti risiko gagal bayar jangka menengah rendah. Sisi pesimis akan mengingatkan bahwa struktur seperti ini menempatkan bank di posisi terlindungi dan pemegang saham minoritas di posisi paling belakang kalau sesuatu berjalan tidak sesuai rencana.

Jika disusun sebagai segitiga kekuatan, yang paling dominan terhadap nasib BLOG adalah pelanggan grup Alfamart di satu sisi, dan kreditor besar di sisi lainnya, dengan vendor dan tenaga kerja outsourced sebagai pihak yang mengikuti arus. Pelanggan punya daya tawar karena menyumbang sekitar 89% pendapatan dan bisa mempengaruhi syarat pembayaran, terlihat dari piutang pihak berelasi yang tetap dianggap lancar meski ada yang jatuh tempo tanpa cadangan kerugian. Kreditor punya daya tawar karena memegang jaminan piutang, armada, dan aset gudang, plus covenant rasio IBD terhadap ekuitas dan DSCR yang harus dijaga. Vendor justru dibereskan cepat ketika kas tersedia, utang usaha dibayar sehingga posisi tawarnya mengecil. Dalam struktur seperti ini, BLOG memang tampak aman karena dikelilingi pihak kuat yang berkepentingan, tetapi pada saat yang sama hasil akhirnya sangat bergantung pada niat baik pihak pihak tersebut.

Lalu bagaimana semua ini nyambung ke valuasi yang bikin investor nyangkut mengelus dada. Dengan PBV sekitar 4,06 kali dan PER sekitar 10,84 kali berdasarkan laba yang di annualisasi, pasar jelas memberi premi pada kombinasi ROE sekitar 29%, dukungan grup ritel raksasa, dan prospek cold chain lewat SSA. Premi ini hanya layak dipertahankan kalau dua hal besar terjadi. Pertama, SSA benar benar berhasil menjadi mesin cold chain ber marjin tinggi yang menarik pelanggan non grup dalam skala berarti, sehingga ketergantungan pendapatan ke grup bisa turun dari sekitar 89% ke level yang lebih sehat. Kedua, CFO secara konsisten melampaui belanja modal sehingga free cash flow (FCF) berbalik positif dan rasio leverage bisa turun tanpa perlu suntikan modal baru yang mengencerkan kepemilikan. Kalau dua hal ini tidak terwujud, pada akhirnya EV/CFO dan EV/FCF akan tetap terlihat mahal, karena enterprise value menunggu narasi yang belum terbukti di kas. Upgrade Skill https://cutt.ly/Ve3nZHZf

Untuk investor yang sudah telanjur nyangkut di harga tinggi, pertanyaan paling jujur bukan lagi apakah bandar akan bawa harga balik ke 700 an dalam waktu dekat, tetapi apakah tesis bisnis jangka panjang BLOG masih layak dipertahankan. Kalau investor percaya bahwa grup akan sungguh sungguh mendorong SSA menjadi pemain cold chain nasional, bahwa manajemen bisa menurunkan ketergantungan pendapatan pihak berelasi dari sekitar 89% ke angka yang lebih waras, dan bahwa disiplin GRC akan membaik setelah insiden sanksi BEI, maka nyangkut bisa diubah menjadi penantian rasional dengan catatan mental siap menahan volatilitas. Namun kalau investor melihat struktur ini sebagai kombinasi captive market yang terlalu terkonsentrasi, ekspansi agresif berbasis utang, dan tata kelola yang belum naik kelas, maka nyangkut di BLOG lebih mirip memperpanjang siksaan ketimbang investasi jangka panjang. Pada akhirnya keputusan tetap bertahan atau keluar pelan pelan bukan lagi soal kuat kuat an mental di tengah minus 50%+++, tetapi soal seberapa jujur investor membaca angka, memahami struktur grup, dan menilai karakter orang orang yang berdiri di belakang kode BLOG di running trade.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/5