$AVIA LK Q3 2025: Potensi Laba dari Pabrik Baru?

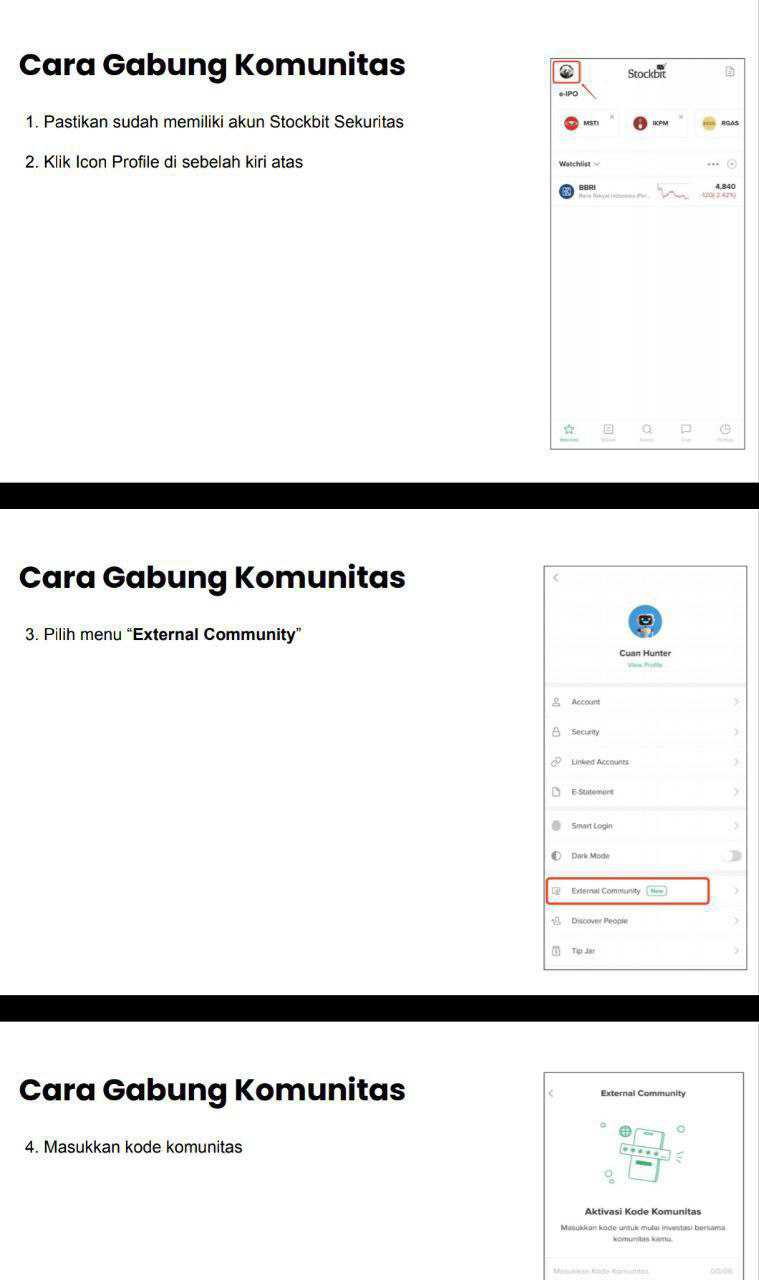

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

AVIA sedang membangun pabrik baru di Cirebon dan ini bikin member External Community Pintar Nyangkut gelisah penasaran. Bukan gelisah karena takut bangkrut, tapi karena proyek ini bisa jadi kunci apakah valuasi mahal AVIA sekarang layak dipertahankan atau malah harus disesuaikan. Di harga saham 454, pasar seolah sudah memberi nilai sekelas emiten yang siap naik kelas, bukan sekadar pabrik cat biasa. Supaya tidak jadi korban narasi semata, investor perlu melihat pabrik Cirebon ini sebagai mesin laba tambahan yang terukur. Berapa besar kapasitas yang sedang dibangun, berapa besar potensi revenue dan laba yang bisa dihasilkan, dan apakah semua itu cukup untuk menurunkan PER efektif AVIA ke level yang lebih nyaman tanpa harga saham harus turun. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara fisik, AVIA bukan cuma nama merek di kaleng cat. Grup ini punya basis produksi nyata yang tersebar di beberapa kota. Kantor pusat berada di Sidoarjo dan di sana juga berdiri pabrik utama dengan luas sekitar 105.121 meter persegi. Pabrik kedua ada di Serang dengan luas sekitar 36.880 meter persegi. Di Medan, perusahaan punya lahan pabrik sekitar 22.652 meter persegi dan di Bekasi sekitar 2.992 meter persegi. Kalau ditotal, kapasitas operasional lama ini berdiri di atas lahan sekitar 167.645 meter persegi. Di atas pondasi inilah AVIA menjalankan bisnisnya sejak mulai operasi komersial pada awal delapan puluhan dan melahirkan posisi market leader di segmen cat rumah tangga.

Di luar pabrik lama, ada satu proyek yang sekarang jadi pusat perhatian, yaitu pabrik baru di Cirebon. Lahan yang disiapkan tidak main main, sekitar 110.211 meter persegi. Statusnya masih tercatat sebagai aset tetap dalam pembangunan, dengan target penyelesaian sekitar tahun 2025 sampai 2026. Per 30 September 2025, nilai aset tetap dalam pembangunan mencapai sekitar 609,55 miliar Rupiah. Di luar itu, ada komitmen pengeluaran modal yang sudah dikontrak tetapi belum diakui sebagai kewajiban senilai sekitar 271,19 miliar Rupiah. Sebagian penempatan dana di Surat Utang Negara juga dinyatakan akan dipakai untuk keperluan modal kerja dan pembiayaan pabrik Cirebon. Artinya, ekspansi ini bukan gimmick, tetapi proyek strategis yang dibiayai dengan kas dan instrumen keuangan yang relatif aman.

Kalau luas lahan pabrik lama yang menjadi basis kapasitas sekarang sekitar 167.645 meter persegi, maka penambahan Cirebon yang 110.211 meter persegi berarti kenaikan kapasitas fisik sekitar 65,74%. Dengan kata lain, AVIA sedang mencoba menambah mesin produksi setara lebih dari setengah skala yang sudah ada, bukan hanya bangun gudang sampingan. Dalam konteks strategi, sangat wajar kalau fokus pabrik baru ini diarahkan ke segmen Solusi Arsitektur, yaitu bisnis cat inti yang menjadi penyumbang utama revenue. Segmen ini pada 9 bulan 2025 mencetak penjualan sekitar 4,61 triliun Rupiah dan laba bruto sekitar 2,31 triliun Rupiah, dengan margin laba bruto sekitar 50,01%. Porsi segmen ini terhadap total penjualan Grup sekitar 77,8%, jadi setiap kenaikan kapasitas di sini sangat cepat terasa di angka konsolidasi. Upgrade skill https://cutt.ly/Ve3nZHZf

Untuk memahami potensi pabrik Cirebon, langkah paling logis adalah menghitung efisiensi penggunaan lahan pada pabrik lama, lalu mengaplikasikan efisiensi itu ke luas pabrik baru dengan asumsi ceteris paribus, yaitu faktor lain seperti margin dan efisiensi operasional kurang lebih sama. Dari data 9 bulan 2025, total lahan pabrik lama 167.645 meter persegi mampu menghasilkan penjualan segmen Solusi Arsitektur sekitar 4,61 triliun Rupiah. Ini berarti efisiensi penjualan sekitar 27,49 juta Rupiah per meter persegi per 9 bulan. Laba bruto segmen yang sama sekitar 2,31 triliun Rupiah memberi efisiensi laba bruto sekitar 13,76 juta Rupiah per meter persegi per 9 bulan. Untuk ukuran pabrik manufaktur cat dengan jaringan distribusi sendiri, angka ini cukup mencerminkan sistem produksi yang matang.

Kalau efisiensi ini ditembakkan ke lahan pabrik Cirebon yang luasnya 110.211 meter persegi, simulasi kasarnya jadi menarik. Dengan asumsi efisiensi penjualan 27,49 juta Rupiah per meter persegi, pabrik Cirebon berpotensi menambah penjualan sekitar 3,03 triliun Rupiah per 9 bulan. Dengan efisiensi laba bruto 13,76 juta Rupiah per meter persegi, potensi laba bruto sekitar 1,52 triliun Rupiah per 9 bulan. Ketika angka ini dianualisasi secara sederhana dengan faktor empat per tiga, penjualan tahunan dari pabrik Cirebon berpotensi sekitar 4,04 triliun Rupiah dan laba bruto tahunan sekitar 2,02 triliun Rupiah. Ini bukan angka kecil, karena mendekati setengah skala bisnis Solusi Arsitektur yang sudah ada.

Jika penjualan segmen dari pabrik lama yang sekitar 4,61 triliun Rupiah per 9 bulan juga dianualisasi, proyeksinya sekitar 6,15 triliun Rupiah per tahun. Digabung dengan potensi 4,04 triliun Rupiah dari Cirebon, total penjualan segmen Solusi Arsitektur bisa tembus sekitar 10,19 triliun Rupiah per tahun. Secara struktur, pabrik baru ini berpotensi mengangkat kapasitas penjualan segmen inti lebih dari 60%. Inilah yang sering tidak terlihat ketika orang hanya memandangi angka laba sekarang tanpa memikirkan kapasitas produksi yang sedang dibangun.

Simulasi yang lebih agresif untuk kapasitas penuh di level Grup memperlihatkan gambaran yang makin tajam. Penjualan konsolidasi AVIA selama 9 bulan 2025 berada di sekitar 5,93 triliun Rupiah, laba kotor sekitar 2,54 triliun Rupiah, laba bersih sekitar 1,19 triliun Rupiah, EBITDA sekitar 1,98 triliun Rupiah, dan free cash flow sekitar 0,84 triliun Rupiah. Jika angka ini dianualisasi, penjualan tahunan sekarang berada di kisaran 7,90 triliun Rupiah, laba kotor sekitar 3,39 triliun Rupiah, laba bersih sekitar 1,59 triliun Rupiah, EBITDA sekitar 1,98 triliun Rupiah, dan free cash flow sekitar 1,12 triliun Rupiah. Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu skenario kapasitas penuh dengan kenaikan 65,74% diaplikasikan ke basis tersebut. Penjualan tahunan berpotensi naik menjadi sekitar 11,94 triliun Rupiah. Laba kotor naik menjadi sekitar 5,42 triliun Rupiah. Laba bersih bisa terdongkrak ke sekitar 2,47 triliun Rupiah. EBITDA melonjak ke sekitar 3,27 triliun Rupiah dan free cash flow ke sekitar 1,75 triliun Rupiah. Simulasi ini masih mengasumsikan beban penjualan bergerak relatif linear dengan penjualan dan beban umum administrasi tidak membengkak secara tidak rasional, sementara tarif pajak efektif bertahan di sekitar 20,1%. Secara garis besar, laba bersih berpotensi naik lebih dari 55% kalau kapasitas tambahan benar benar terpakai secara produktif.

Dari sisi valuasi, angka ini memberi efek dramatis ke rasio rasio utama. Dengan kapitalisasi pasar sekitar 27,06 triliun Rupiah di harga 454 dan posisi net cash sekitar 2,09 triliun Rupiah, nilai perusahaan atau enterprise value berada di sekitar 24,96 triliun Rupiah. Dalam kondisi sekarang, dengan laba bersih tahunan sekitar 1,59 triliun Rupiah, PER berada di kisaran 17,24 kali. EV terhadap EBITDA sekitar 12,60 kali, dan harga terhadap free cash flow sekitar 24,15 kali. Ini yang membuat banyak investor merasa AVIA sudah cukup mahal jika hanya melihat pertumbuhan laba sekarang yang sekitar 2,53%. Upgrade skill https://cutt.ly/Ve3nZHZf

Namun bila pabrik Cirebon benar-benar membawa kinerja ke skala kapasitas penuh yang disimulasikan tadi, laba bersih tahunan di sekitar 2,47 triliun Rupiah akan menurunkan PER efektif ke kisaran 10,94 kali di harga yang sama. EV terhadap EBITDA akan turun menjadi sekitar 7,64 kali dan rasio harga terhadap free cash flow menjadi sekitar 15,49 kali. Jadi tanpa harga saham bergerak satu Rupiah pun, AVIA tiba tiba berubah dari perusahaan dengan PER 17 kali menjadi emiten dengan PER sekitar 11 kali hanya karena mesin produksinya sudah dipakai penuh. Inilah inti argumen bahwa ada muatan pertumbuhan tersembunyi di balik valuasi premium.

Kalau skenario kapasitas penuh ini terealisasi, efek ke estimasi harga wajar juga cukup menarik. Dengan laba bersih sekitar 2,47 triliun Rupiah dan jumlah saham sekitar 59,62 miliar lembar, laba per saham penuh bisa naik ke kisaran 41,49 Rupiah. Jika pasar tetap bersedia memberikan kelipatan PER sekitar 17,24 kali kepada AVIA di fase tersebut, maka harga teoritis bisa bergerak ke sekitar 715 Rupiah per saham. Dari harga 454, ini menggambarkan potensi kenaikan sekitar 57,5% murni dari pertumbuhan fundamental tanpa perlu ekspansi gila gilaan ke bisnis baru di luar inti.

Simulasi ini tentu bergantung pada beberapa asumsi berani, terutama bahwa pabrik Cirebon bisa mencapai efisiensi yang sebanding dengan pabrik lama dan permintaan pasar cukup kuat untuk menyerap kapasitas tambahan itu. Tetapi dari kacamata data, jelas bahwa pabrik Cirebon bukan sekadar proyek kosmetik. Luas lahannya menambah kapasitas fisik sekitar 65,74%. Investasi yang sudah dicatat dan komitmen Capex yang belum terealisasi menembus ratusan miliar Rupiah. Segmen yang disasar adalah Solusi Arsitektur yang sudah menyumbang lebih dari tiga per empat penjualan Grup, dengan margin kotor sekitar 50%. Kalau kapasitas ini terisi, pabrik Cirebon dapat menambah penjualan tahunan lebih dari 4 triliun Rupiah dan laba bruto lebih dari 2 triliun Rupiah. Upgrade skill https://cutt.ly/Ve3nZHZf

Pada titik ini, posisi investor di komunitas Pintar Nyangkut menjadi lebih jelas. Kalau percaya bahwa manajemen mampu menyalakan pabrik Cirebon di level efisiensi yang mirip pabrik lama dan pasar sanggup menyerap volume tambahan, maka harga 454 tidak lagi terlihat terlalu mahal. PER 17,24 kali hari ini bisa berubah menjadi sekitar 10,94 kali secara alami beberapa tahun ke depan. Tetapi kalau ternyata pabrik baru ini lambat terisi, atau margin turun karena perang harga, maka simulasi di atas akan runtuh dan valuasi saat ini kembali terlihat menuntut. Jadi, untuk menilai AVIA hari ini, pertanyaannya tidak berhenti di seberapa kuat neraca dan kasnya, tetapi seberapa jauh investor percaya bahwa pabrik Cirebon akan benar benar bertransformasi menjadi mesin laba baru, bukan sekadar bangunan besar yang butuh waktu lama untuk terisi penuh.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$RISE $CLEO

1/10