LK Q2 2025: Luas Lahan $SMRA

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Banyak yang bilang SMRA itu salah satu raja lahan di IHSG bareng $BKSL dan $BSDE. Kalau dengar narasi begitu, kesannya mereka duduk di atas gunung tanah yang tidak habis-habis, tinggal plot sedikit, bangun cluster, cetak laba, selesai. Masalahnya, makin gemuk land bank, biasanya makin banyak juga risiko sengketa, pajak, sampai urusan pidana di level izin. Jadi pertanyaannya adalah seberapa besar sih lahan SMRA ini di atas kertas laporan keuangan. Seberapa murah atau mahal tanahnya kalau dihitung per meter. Dan seberapa bersih land bank ini dari urusan pengadilan, atau jangan-jangan sebagian tanah yang diklaim masih diperdebatkan di pengadilan. Upgrade skill https://cutt.ly/Ve3nZHZf

Lahan SMRA di laporan keuangan Q2 2025 pada dasarnya terbagi tiga kantong besar. Satu, tanah yang belum dikembangkan yang masuk persediaan, ini land bank murni untuk proyek masa depan. Dua, tanah sebagai aset tetap untuk operasional, kantor, infrastruktur. Tiga, tanah yang sudah berubah fungsi menjadi properti investasi yang menghasilkan sewa atau disiapkan sebagai mal, hotel, dan aset komersial lain. Kalau investor cuma lihat angka laba rugi tanpa mengerti perpindahan nilai antar tiga kantong ini, mudah sekali salah baca kekuatan dan risiko SMRA.

Mulai dari yang paling krusial untuk cerita land bank. Per 30 Juni 2025, tanah yang belum dikembangkan SMRA luasnya sekitar 18,58 juta meter persegi atau kurang lebih 1.858 hektare. Nilai bukunya sekitar 8,74 triliun Rupiah. Rata-rata biaya perolehan di laporan keuangan kira-kira 470 ribu Rupiah per meter persegi, atau sekitar 4,7 miliar Rupiah per hektare. Angka ini bukan harga pasar, tapi cerminan harga beli historis plus biaya pengembangan dan biaya pinjaman yang dikapitalisasi. Artinya, di daerah yang dulu dibeli ketika harga tanah masih murah, buku masih jauh di bawah harga pasar sekarang.

Gambaran itu makin jelas kalau lihat nilai wajar yang dihitung KJPP. Untuk lokasi-lokasi utama, total nilai wajar tanah yang belum dikembangkan mencapai sekitar 25,7 triliun Rupiah. Jadi, land bank SMRA ini di buku dicatat 8,7 triliun, tapi appraisal bilang potensi nilainya 25,7 triliun. Selisih kasarnya sekitar 16,9 triliun Rupiah. Secara kasar, harga pasar land bank ini hampir 2,9 kali nilai buku. Bagi investor, ini sama artinya dengan ada lapisan nilai tersembunyi yang belum muncul di ekuitas, dan baru akan pelan-pelan keluar ketika tanah dikembangkan dan laba proyek diakui. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dipecah per proyek, kelihatan siapa bintang utamanya. Summarecon Serpong itu jagoan absolut. Di buku, tanah belum dikembangkan di Serpong dicatat sekitar 1,58 triliun Rupiah dengan luas sekitar 2,84 juta meter persegi. Namun nilai wajarnya diperkirakan sekitar 9,63 triliun Rupiah. Artinya, multiplier-nya kira-kira 6,1 kali nilai buku. Summarecon Bogor punya nilai buku sekitar 1,16 triliun dan nilai wajar 3,72 triliun. Summarecon Makassar sekitar 1,09 triliun buku dengan nilai wajar 3,10 triliun. Bekasi dan Bandung masing-masing sekitar 1 triliun di buku dengan nilai wajar di kisaran 2,6 sampai 2,9 triliun. Summarecon Crown Gading nilai bukunya sekitar 630 miliar dengan nilai wajar 1,19 triliun. Summarecon Tangerang sekitar 1,30 triliun nilai buku dengan nilai wajar 1,80 triliun. Polanya jelas. Hampir semua lokasi besar punya gap nilai wajar yang lebar di atas angka buku, dengan Serpong sebagai mesin nilai paling premium.

Secara rata-rata, angka 470 ribu Rupiah per meter persegi itu menipu ke bawah. Serpong dan beberapa lokasi favorit jelas punya nilai pasar jauh di atas rata-rata grup, sementara beberapa lokasi lain lebih murah. Untuk investor, ini penting. Land bank SMRA bukan sekadar besar di angka luas, tapi juga sangat berbeda kualitas dan potensi margin per lokasi. Kalau manajemen memilih waktu dan tipe produk dengan benar, gap antara harga tanah di buku dan harga jual produk jadi akan berubah langsung jadi margin laba kotor yang tebal.

Lalu bagaimana tren land bank-nya sendiri. Dari sisi luas, total tanah yang belum dikembangkan turun perlahan dari sekitar 19,49 juta meter persegi di 2022 menjadi 19,14 juta di 2023, 18,91 juta di akhir 2024, dan 18,58 juta di Q2 2025. Jadi tiap tahun lahan mentah ini pelan-pelan dipotong untuk dijadikan persediaan dalam penyelesaian dan stok rumah, ruko, apartemen, atau kavling. Artinya, SMRA benar-benar memakai lahan, bukan hanya menimbun. Tapi di sisi lain, nilai rata-rata per meter naik terus. Dari sekitar 347 ribu Rupiah di 2022 naik menjadi 380 ribu di 2023, lalu 466 ribu di 2024, dan 470 ribu di Q2 2025. Kenaikan ini tidak mungkin murni dari kenaikan harga tanah global, karena di laporan keuangan tanah ini diukur pada biaya perolehan. Logisnya, ada kombinasi akuisisi lahan baru di harga lebih tinggi plus kapitalisasi biaya pinjaman dan biaya persiapan pengembangan. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi neraca, tanah yang belum dikembangkan sekitar 8,74 triliun itu menyumbang kurang lebih 27,3% dari total aset segmen sekitar 32 triliun Rupiah. Kalau ditambah properti investasi sekitar 6,50 triliun dan aset tetap tanah sekitar 60 miliar, maka porsi tanah dan properti yang melekat pada tanah jadi tulang punggung struktur aset SMRA. Jadi wajar saja kalau orang menyebut SMRA sebagai salah satu pemilik lahan besar di bursa. Di level angka, mereka jelas di papan atas emiten properti tapak. Apakah paling besar. Sulit memastikan tanpa bandingkan langsung angka land bank BSDE, BKSL, dan pemain lain, tapi yang jelas skala SMRA cukup untuk menempatkan mereka dalam klub pemilik tanah besar, bukan liga kelas menengah.

Tanah dalam aset tetap sendiri relatif kecil secara nominal dibanding land bank. Per 30 Juni 2025 nilai biaya perolehan tanah aset tetap sekitar 59,8 miliar Rupiah, naik dari sekitar 40,8 miliar di akhir 2024 dan 39,3 miliar di 2023. Sebagian kenaikan ini berasal dari reklasifikasi tanah yang sebelumnya masuk kategori belum dikembangkan lalu digeser menjadi aset tetap sekitar 5,5 miliar Rupiah pada Juni 2025. Secara bisnis, ini sinyal bahwa sebagian tanah diputuskan menjadi infrastruktur permanen, bukan lagi stok untuk dijual. Dari sisi investor, ini mengurangi potensi laba jual tanah, tapi menambah dukungan operasional dan mungkin meningkatkan nilai jangka panjang kawasan.

Yang jauh lebih besar adalah tanah yang berubah menjadi properti investasi. Nilai buku neto properti investasi naik dari sekitar 5,41 triliun akhir 2023 menjadi 6,27 triliun akhir 2024 dan 6,50 triliun di Q2 2025. Kenaikan ini sebagian berasal dari reklasifikasi tanah yang belum dikembangkan dan persediaan menjadi properti investasi. Pada Juni 2025 misalnya, ada reklasifikasi sekitar 1,2 miliar dari land bank dan sekitar 95,5 miliar dari persediaan ke properti investasi. Secara strategi, SMRA pelan-pelan menggeser sebagian basis tanah dari untuk dijual menjadi untuk disewakan. Artinya portofolio pendapatan sewa akan makin besar, lebih stabil, walaupun butuh waktu dan modal lebih panjang sebelum menghasilkan cash flow yang tebal. Upgrade skill https://cutt.ly/Ve3nZHZf

Apakah land bank ini diisi ulang atau hanya dikuras pelan-pelan? Di sisi arus kas dan neraca, jelas terlihat SMRA masih melakukan replenishing lahan. Belanja uang muka pembelian tanah untuk akuisisi land bank baru di 2023 sekitar 352 miliar Rupiah. Di 2024 nilainya melonjak menjadi sekitar 589 miliar. Dalam enam bulan pertama 2025 saja sudah sekitar 136 miliar. Di sisi lain, nilai lahan yang dipindahkan dari kategori land bank ke persediaan jauh lebih besar. Di 2023 sekitar 220 miliar Rupiah, di 2024 melonjak menjadi 881 miliar, sementara di 6M 2025 sekitar 268 miliar. Artinya, di 2023 SMRA masih dalam posisi net membeli tanah lebih banyak daripada yang dipakai. Tapi di 2024 dan paruh pertama 2025, laju pemakaian land bank untuk proyek lebih cepat daripada laju akuisisi tanah baru. Bukan berarti mereka berhenti membeli, hanya ritmenya tidak sedinamis laju pengembangan.

Dari sudut pandang investor, pola ini punya dua sisi. Positifnya, manajemen tidak malas mengembangkan lahan, jadi land bank tidak hanya jadi angka statis di neraca. Kegiatan pengembangan yang agresif di 2024 sangat terlihat di laporan laba dan lonjakan pendapatan. Negatifnya, kalau tren menghabiskan land bank lebih cepat dari menambah lahan ini berlanjut bertahun-tahun tanpa strategi akuisisi besar berikutnya, stok lahan murah yang menjadi sumber margin gemuk bisa menipis. Pada titik tertentu, perusahaan harus membeli tanah baru dengan harga pasar yang jauh lebih tinggi, yang bisa menekan margin properti di siklus berikutnya.

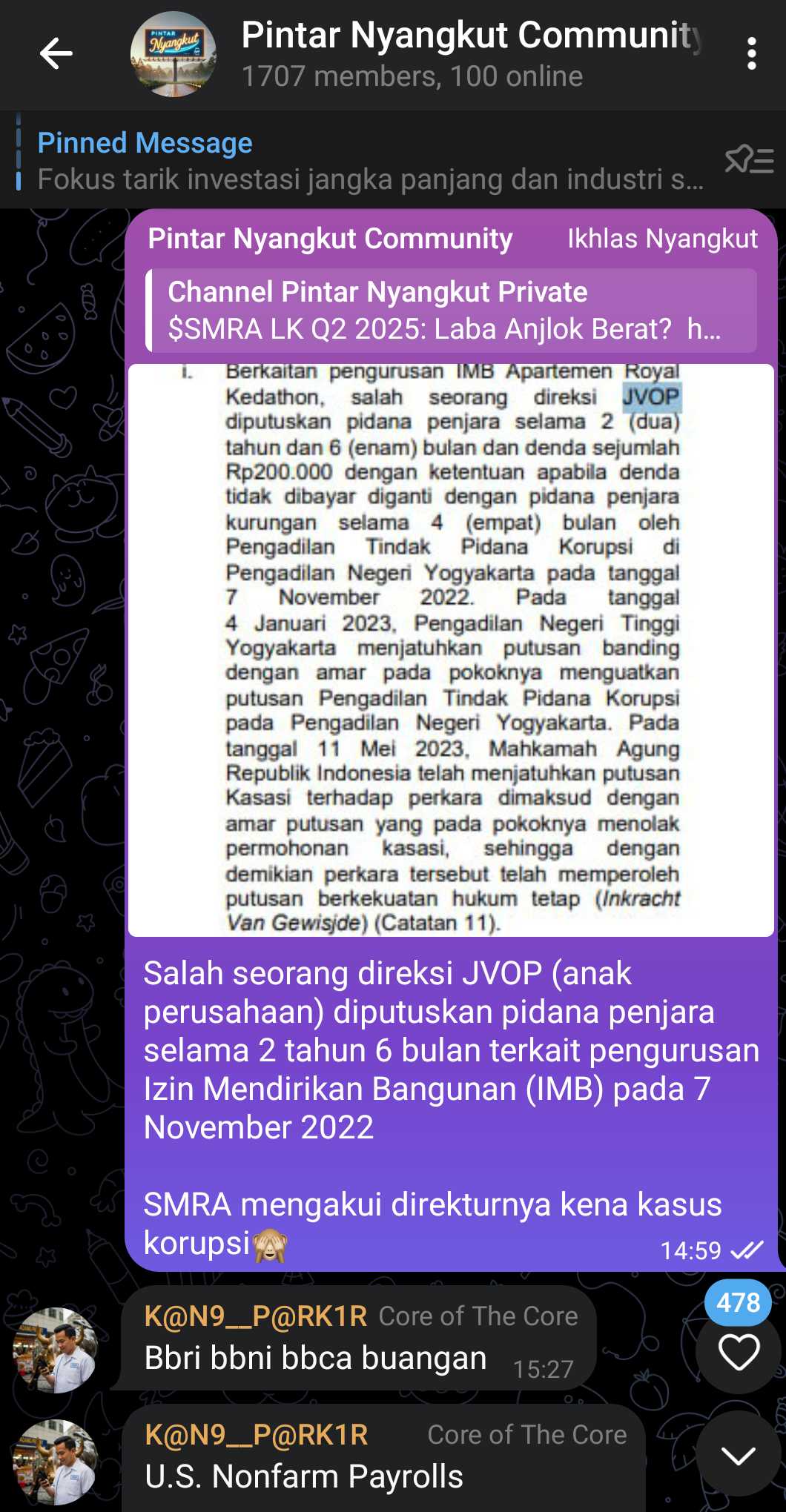

Bagaimana dengan sisi makin luas lahan makin banyak sengketa. Di SMRA, kalimat ini tidak sepenuhnya salah. Di catatan litigasi laporan keuangan, ada daftar sengketa tanah di Kelapa Gading, Cakung, Bogor, Bandung, sampai urusan sertifikat di Palmerah. Kalau dijumlah, luas tanah yang sempat dipersengketakan itu lebih dari 150 ribu meter persegi. Namun mayoritas kasus besar per 30 Juni 2025 sudah berkekuatan hukum tetap dan dimenangkan SMRA, sehingga lahan-lahan itu resmi aman di neraca. Masih ada beberapa kasus yang berjalan, termasuk sengketa tanah di Bogor dan sengketa unit apartemen tertentu, tapi manajemen menilai risiko ke keuangan konsolidasian tidak material dan status going concern Grup tidak terganggu. Upgrade skill https://cutt.ly/Ve3nZHZf

Ada juga kasus pidana yang melibatkan direksi anak usaha terkait pengurusan IMB, yang berujung pembatasan pemakaian deposito sekitar 2 miliar Rupiah. Untuk skala grup sebesar SMRA, angka ini kecil, tapi dari sisi tata kelola tetap menjadi catatan bahwa bisnis properti besar hampir mustahil bebas total dari risiko kepatuhan dan hukum. Di sisi lain, sengketa pajak yang menimbulkan SKPKB justru berakhir dengan kemenangan SMRA dan menambah laba melalui pemulihan pajak sekitar 10 miliar Rupiah di Q2 2025.

Kalau semua potongan ini digabung, posisi SMRA terlihat seperti ini. Land bank besar, sekitar 1.800-an hektare, dengan nilai buku 8,7 triliun dan nilai wajar hampir 25,7 triliun. Rata-rata biaya tanah sekitar 470 ribu per meter, tapi di lokasi premium seperti Serpong nilai pasarnya berkali-kali lipat di atas angka buku. Porsi tanah yang belum dikembangkan menyumbang lebih dari seperempat total aset, dan kalau dihitung dengan properti investasi, struktur aset SMRA sangat berat di real estat jangka panjang. Lahan dipakai aktif untuk proyek, tidak hanya disimpan, sambil sesekali diisi ulang lewat pembelian tanah baru, meskipun beberapa tahun terakhir ritme pengembangan lebih kencang daripada ritme replenishing.

Jadi ketika orang bilang SMRA itu salah satu pemilik lahan terbesar di bursa, secara angka mereka tidak berlebihan. Namun untuk investor yang serius, pertanyaan penting bukan cuma seberapa luas tapi di mana lokasi, berapa biaya di buku, berapa nilai wajar, seberapa agresif dipakai, seberapa serius risiko sengketanya, dan seberapa disiplin manajemen mengisi kembali land bank. Di titik itulah SMRA menarik dan sekaligus menantang. Ada tumpukan nilai tersembunyi di tanah, tapi cara manajemen memonetisasi dan menjaga cadangan tanah di siklus berikutnya akan menentukan apakah nilai itu benar-benar jatuh ke kantong investor atau berhenti sebagai angka indah di catatan KJPP. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9