$SMRA LK Q2 2025: Laba Anjlok Berat?

Lanjutan dari diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

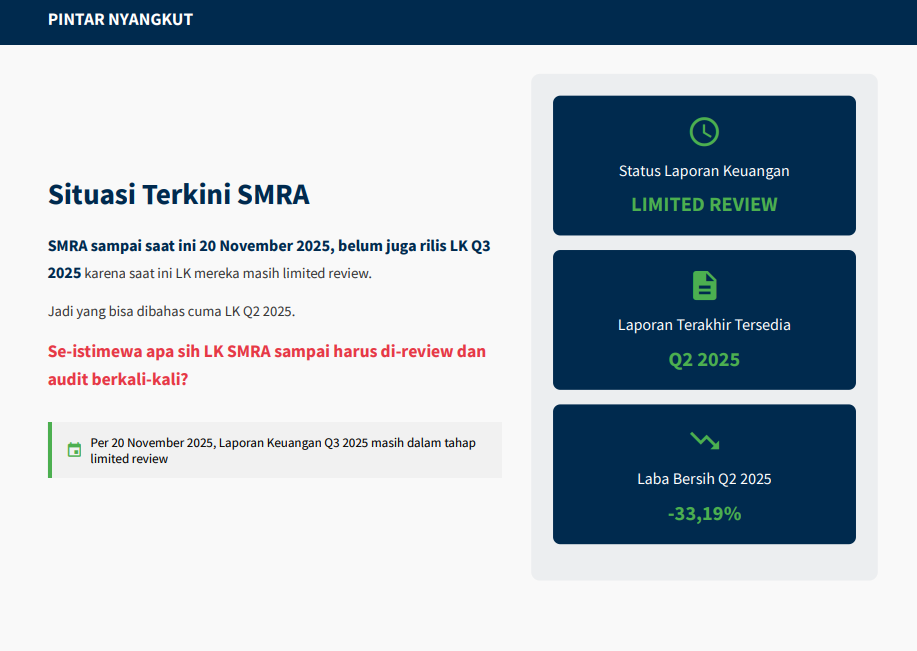

SMRA sampai tanggal 20 November 2025 ini posisinya agak nanggung. Pasar sudah pengin lihat LK Q3 2025 yang final, tapi yang tersedia baru angka limited review yang tidak senyaman laporan audited penuh untuk dibedah dalam-dalam. Jadi mau tidak mau, analisis yang benar-benar kokoh masih harus bertumpu pada LK Q2 2025 yang sudah dipoles lebih serius. Mau dianggap wajar atau tidak, rasanya jarang ada emiten properti yang laporan interimnya perlu diutak-atik setingkat ini berulang kali hanya demi satu aksi korporasi utang. Kontras sekali dengan narasi publik yang biasanya cuma jual mimpi township baru dan marketing mall, sementara di balik itu semua labanya lagi ngos-ngosan. Pendapatan inti turun, beban naik, bunga makin berat, tapi perusahaan justru butuh meyakinkan pembeli obligasi bahwa mereka tetap kredibel. Di titik ini wajar kalau investor mulai bertanya, seistimewa apa sih LK SMRA sampai harus melewati limited review lalu audit penuh hanya untuk sebuah semesteran. Apalagi kalau melihat datanya, Q2 2025 ini bukan tipe laporan yang bikin semua orang tepuk tangan, justru sebaliknya. Ini lebih mirip laporan yang harus dijelaskan dengan sangat rapi supaya pasar hutang tetap mau memegang kertas SMRA. Upgrade Skill https://cutt.ly/Ve3nZHZf

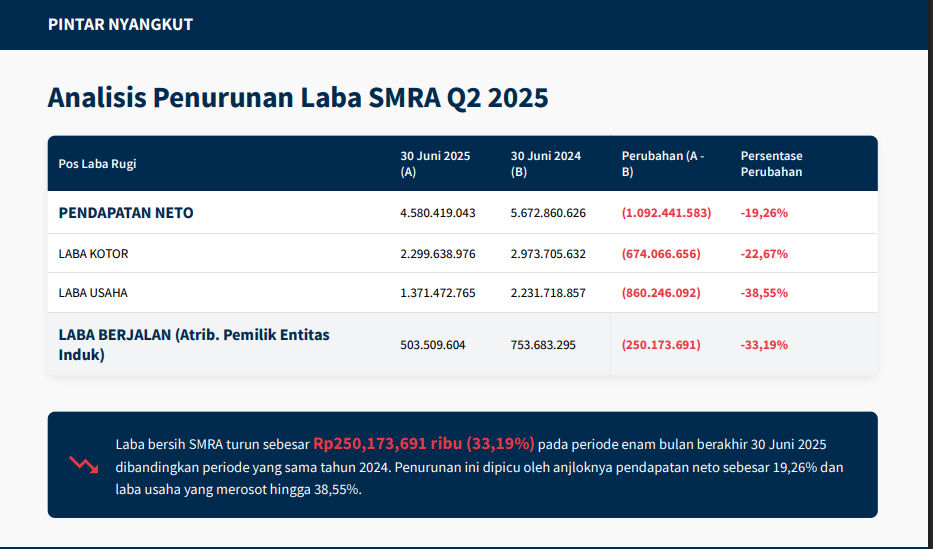

Pendapatan neto SMRA di paruh pertama 2025 sekitar 4,58 triliun Rupiah, turun dari kurang lebih 5,67 triliun di periode yang sama 2024. Artinya hilang sekitar 1,09 triliun, kontraksi sekitar 19,26%. Laba kotor ikut susut dari kisaran 2,97 triliun menjadi sekitar 2,30 triliun, turun sekitar 0,67 triliun atau 22,67%. Laba usaha jatuh lebih dalam, dari kurang lebih 2,23 triliun menjadi sekitar 1,37 triliun, rontok sekitar 0,86 triliun atau 38,55%. Ujungnya, laba bersih yang bisa dinikmati pemilik entitas induk turun dari sekitar 753,7 miliar menjadi kurang lebih 503,5 miliar. Hilang sekitar 250,2 miliar, penurunan 33,19%. Jadi bukan hanya topline yang tersendat, tetapi leverage ke bawahnya menggandakan rasa sakit di laba.

Biang kerok utamanya jelas ada di pendapatan pengembang properti. Segmen ini adalah mesin utama Summarecon, dan di 6 bulan pertama 2024 mereka sanggup membukukan sekitar 5,23 triliun. Di 6 bulan pertama 2025, mesin yang sama cuma menghasilkan kurang lebih 4,12 triliun. Selisihnya sekitar 1,11 triliun, kontraksi sekitar 21,16%. Wajar bila penurunan pendapatan setinggi itu langsung membanting laba kotor dan laba usaha. Investor properti sangat paham, bisnis ini sifatnya batch dan lumpy, tetapi ketika lompatan pengakuan pendapatan 2024 tidak berlanjut di 2025, laporan keuangan akan tampak seperti habis pesta besar lalu masuk masa turun gunung.

Yang lebih mengganggu, di saat omzet turun, beban operasional justru naik. Beban umum dan administrasi melonjak dari sekitar 527,1 miliar menjadi kurang lebih 622,3 miliar, naik sekitar 95,2 miliar atau 18,07%. Di dalamnya, komponen gaji dan kesejahteraan karyawan naik dari kisaran 335,3 miliar menjadi sekitar 385,8 miliar. Biaya profesional juga digeber dari sekitar 16,5 miliar menjadi kurang lebih 30,2 miliar. Artinya manajemen menambah layer biaya di saat pendapatan lagi melemah, sesuatu yang mungkin masuk akal dari sisi operasional jangka panjang, tapi kelihatan tidak enak di kertas untuk semester yang lesu. Upgrade Skill https://cutt.ly/Ve3nZHZf

Beban penjualan pun tidak ikut turun. Dari sekitar 221,0 miliar naik menjadi kurang lebih 243,1 miliar, naik sekitar 10,04%. Di dalamnya, biaya promosi dan iklan naik cukup tajam, dari sekitar 118,5 miliar menjadi kurang lebih 157,5 miliar. Jadi sambil mengeluh pendapatan pengembang properti turun lebih dari 1 triliun, SMRA justru menggencarkan promosi. Secara strategi mungkin mereka sedang memompa pipeline penjualan ke depan, tetapi untuk laporan 6 bulan 2025, kombinasi omzet turun dan promosi naik memukul margin.

Belum berhenti di situ, biaya keuangan juga menyenggol laba. Biaya bunga dan keuangan lain naik dari sekitar 518,2 miliar menjadi kurang lebih 571,3 miliar, naik sekitar 53,0 miliar atau 10,23%. Ini sejalan dengan kenaikan utang bank jangka pendek yang bergerak dari kisaran 5,53 triliun akhir 2024 menjadi sekitar 6,67 triliun per 30 Juni 2025. Singkatnya, SMRA 2025 ini mengelola portofolio proyek dengan pendapatan yang sedang melemah, beban operasional yang naik, dan bunga yang makin berat. Formula seperti ini biasanya bukan resep untuk bikin investor ekuitas tenang, apalagi investor obligasi yang sangat fokus pada kemampuan bayar bunga.

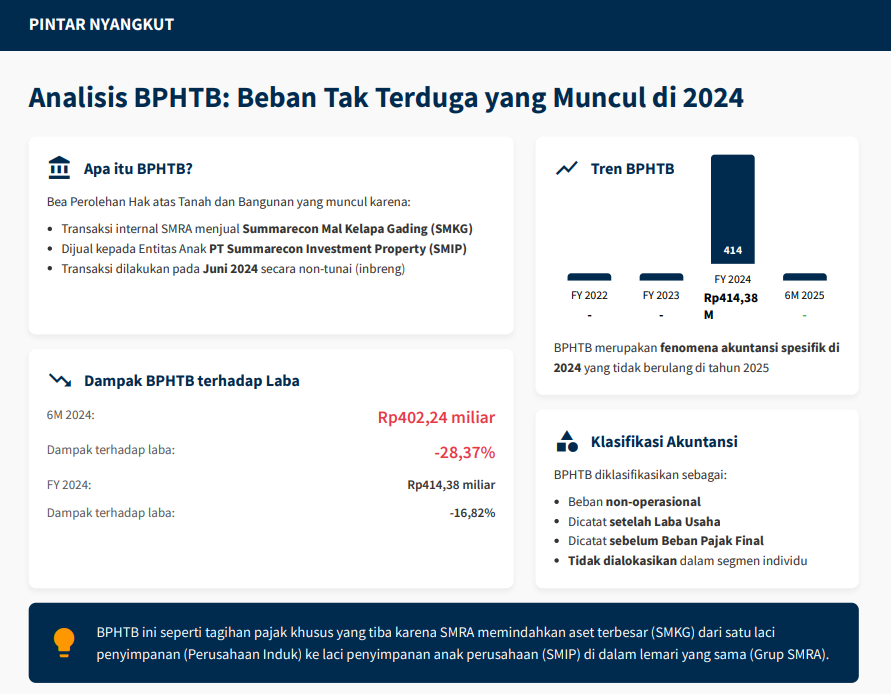

Satu-satunya penahan kerusakan yang cukup kentara adalah tidak adanya lagi beban BPHTB kombinasi bisnis yang besar seperti di 2024. Di 6 bulan pertama 2024, grup ini menanggung BPHTB sekitar 402,2 miliar terkait transaksi internal perpindahan Summarecon Mal Kelapa Gading ke anak usaha PT Summarecon Investment Property. Dalam setahun penuh 2024, total beban BPHTB ini sekitar 414,4 miliar. Beban ini duduk di bawah laba usaha dan langsung menggerus laba sebelum pajak. Tanpa beban non operasional jenis ini, angka laba bersih 6M 2025 sebenarnya seharusnya tampak jauh lebih nyaman. Fakta bahwa laba bersih masih jatuh 33,19% meskipun BPHTB besar sudah hilang, justru menegaskan bahwa masalah utama ada di operasional inti, bukan di pos luar biasa. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di tengah cerita suram pada segmen pengembang, ada dua segmen yang justru memperbaiki wajah laporan. Laba usaha properti investasi naik dari sekitar 344,1 miliar menjadi kurang lebih 412,4 miliar, kenaikan sekitar 68,3 miliar. Pendapatan neto segmen ini naik sekitar 12%. Ini menunjukkan aset recurring income seperti mal dan properti sewa tetap menjadi penopang penting ketika penjualan unit baru sedang lesu. Segmen rekreasi dan perhotelan bahkan tampil jauh lebih menyala. Laba usaha melonjak dari sekitar 12,2 miliar menjadi kurang lebih 43,9 miliar. Secara persentase kenaikan laba usaha di segmen ini melebihi 200%. Namun dua segmen yang membaik ini skala nominalnya masih terlalu kecil untuk menutup lubang yang ditinggalkan oleh pengembang properti yang kehilangan omzet lebih dari 1 triliun.

Kalau fokus ke Q2 saja, gambarnya sedikit lebih bernuansa. Pendapatan neto Q2 2025 sekitar 2,48 triliun, turun dari sekitar 3,54 triliun di Q2 2024. Laba bersih yang diatribusikan ke pemilik entitas induk di Q2 2025 sekitar 265,3 miliar, turun dari kurang lebih 312,3 miliar di Q2 2024, penurunan sekitar 15,05%. Jadi secara kuartalan, Q2 2025 masih kalah jauh dari Q2 2024 yang kebetulan kuartal sangat kuat. Namun dibandingkan Q1 2025, sebenarnya Q2 2025 membaik. Q1 2025 punya pendapatan sekitar 2,10 triliun dan laba bersih sekitar 238,2 miliar. Artinya secara sekuensial, pendapatan naik dan laba bersih naik sekitar 11%. Ini memberi sinyal bahwa 2025 tidak sepenuhnya runtuh, tetapi pola yang muncul lebih mirip setelah puncak 2024, Summarecon memasuki fase normalisasi yang menyakitkan, lalu perlahan coba memantul dari titik rendah Q1.

Kalau mundur ke horizon tahunan, kontrasnya makin kelihatan. Pendapatan neto penuh 2022 sekitar 5,72 triliun, 2023 naik menjadi kurang lebih 6,66 triliun, dan 2024 meledak ke kisaran 10,62 triliun. Laba kotor melonjak dari sekitar 3,00 triliun ke 3,36 triliun, lalu ke kurang lebih 5,46 triliun. Laba bersih pemilik induk meningkat dari sekitar 766 miliar di 2023 menjadi kurang lebih 1,37 triliun di 2024. EPS ikut terangkat dari kisaran 46,40 menjadi 83,19. Ini jelas sekali tahun 2024 adalah periode puncak, saat pengakuan pendapatan pengembang properti membludak. Pendapatan segmen tersebut bahkan nyaris dua kali lipat, dari kisaran 4,04 triliun di 2023 menjadi sekitar 7,50 triliun di 2024. Lalu 2025 datang seperti reality check bahwa pace seperti 2024 tidak bisa dipertahankan tiap tahun.

Di sinilah menariknya kaitan antara isi angka dengan status laporan yang awalnya limited review lalu naik kelas menjadi audited penuh. Untuk laporan interim biasa, emiten cukup menjalani penelaahan terbatas. Tetapi ketika perusahaan ingin menerbitkan efek utang, OJK dan pasar pendanaan menuntut laporan dengan tingkat keyakinan audit yang lebih tinggi. Artinya LK Q2 2025 bukan cuma bahan bacaan investor saham, tetapi juga akan masuk ke dokumen penawaran obligasi. Di situ angka-angka tadi menjadi bahan ujian, apakah pasar hutang percaya bahwa meskipun pendapatan turun, beban naik, dan bunga membengkak, SMRA masih punya profil risiko yang bisa diterima. Upgrade Skill https://cutt.ly/Ve3nZHZf

Tambahkan lagi komplikasi khas properti. Auditor menjadikan pengakuan pendapatan real estat sebagai hal audit utama. Penjualan rumah, kavling, rukan, dan apartemen itu besar nilainya dan sangat sensitif terhadap asumsi. Salah sedikit soal kapan pendapatan diakui dan bagaimana harga transaksi dipetakan ke kewajiban kontrak, angka laba bisa loncat naik atau turun. Jadi setiap kali laporan interim SMRA mau dijadikan dasar aksi korporasi, wajar kalau auditor mengulangi pengujian cutoff transaksi, menelusuri kontrak, dan memastikan tidak ada pengakuan pendapatan yang terlalu agresif. Bukan berarti ada skandal, tetapi risiko secara desain bisnis memang tinggi.

Di sisi lain, SMRA juga hidup dengan kewajiban kovenan utang. Rasio utang berbunga terhadap ekuitas dibatasi, rasio EBITDA terhadap beban bunga harus di atas ambang tertentu. Pernah ada kasus anak usaha yang perlu meminta waiver karena tidak memenuhi rasio, sesuatu yang mengingatkan bahwa satu salah langkah bisa mengubah klasifikasi utang dan menaikkan tekanan likuiditas. Kombinasi utang yang besar, margin yang sedang ditekan, dan pendapatan yang fluktuatif membuat setiap laporan interim terasa lebih penting dari sekadar laporan musiman.

Jadi ketika hari ini pasar masih menunggu LK Q3 2025 yang benar-benar final sementara yang baru kuat justru LK Q2 2025 yang diupgrade demi kepentingan utang, ceritanya cukup jelas. Di atas kertas, Summarecon sedang turun dari puncak performance 2024 menuju level yang lebih realistis, dengan penjualan pengembang yang melemah, recurring income yang membaik, dan biaya yang kurang disiplin. Di balik kertas, perusahaan tetap butuh akses ke pasar obligasi dan harus membuktikan bahwa semua angka yang menurun ini tetap berada dalam koridor yang bisa dibiayai dan diawasi. Untuk investor yang jeli, justru di sinilah nilai informasi dari LK Q2 2025 yang sudah diaudit lebih tinggi dari sekadar laporan yang manis. Ini laporan yang menunjukkan bagaimana sebuah grup properti besar bernegosiasi dengan realitas setelah pesta besar selesai. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4