$TOTL — Heads You Win, Tails You Lose Nothing

Disclaimer: Tulisan ini merupakan opini dan hasil analisis penulis pribadi tanpa mewakili pihak/institusi manapun. Konten ini dibuat untuk tujuan edukasi dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

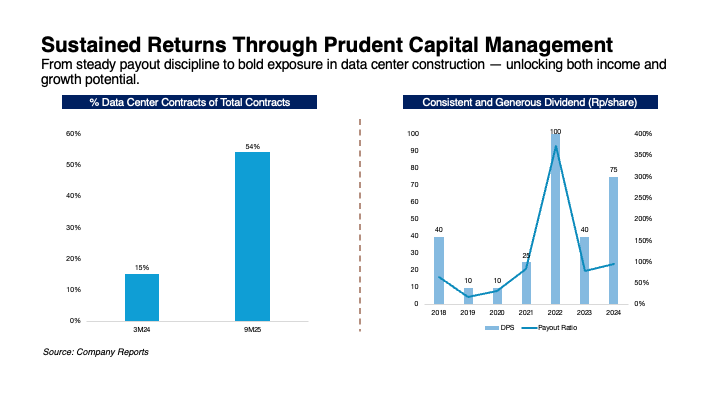

TOTL saat ini adalah salah satu nama paling menarik di sektor konstruksi Indonesia — bukan karena cerita lamanya sebagai kontraktor gedung premium, tapi karena transformasinya menjadi pemain utama dalam infrastruktur digital. Dengan lebih dari 54% kontrak barunya di 10M25 berasal dari proyek data center (naik tajam dari 15% di 3M24), TOTL perlahan tapi pasti memposisikan diri sebagai proxy strategis atas ledakan pembangunan data center yang tengah terjadi di Indonesia.

Kombinasi neraca keuangan super konservatif (tanpa utang, kas bersih Rp1,5 T), pengalaman panjang dalam proyek teknis dan berspesifikasi tinggi, menjadikan TOTL mitra lokal pilihan bagi developer hyperscalers global — termasuk Microsoft, STT GDC, dan lainnya.

| Sekilas TOTL: From Old-School Builder to Digital Infra Specialist

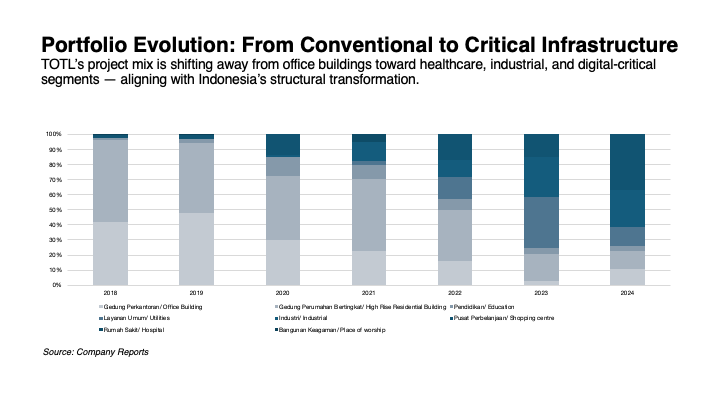

TOTL memiliki rekam jejak panjang dalam pembangunan gedung ikonik Jakarta: Sequis Tower, Pacific Century Place, Regatta, Pondok Indah Mall, hingga Central Park. Selain high-rise office dan retail, portofolionya juga meliputi rumah sakit, hotel, industrial, dan fasilitas ibadah.

Namun, cerita TOTL hari ini sudah berbeda dari 5 tahun lalu. TOTL sedang berada di persimpangan transformasi: dari kontraktor bangunan umum merambat ke proyek digital, khususnya data center dan infrastruktur penunjangnya.

Ketertarikan asing pun muncul. Shimizu Corporation, salah satu kontraktor top-5 Jepang, sempat mengajukan tender offer sukarela untuk membeli 19,9% saham TOTL di harga Rp580/lembar. Walaupun akuisisi ini hanya terealisasi sebagian (~9%), aksi ini menegaskan strategisnya posisi TOTL dalam radar investor global.

| Heads You Win: Data Center Tailwind & Project Pipeline

Momentum pertumbuhan TOTL bukan asumsi — didukung data.

1. Kontrak Baru FY24 mencapai Rp5,2 T, dengan 45% berasal dari klien data center.

2. Per akhir 10M25, TOTL sudah mengamankan Rp2,8 T kontrak baru (56% dari target Rp5T FY25), dengan ekspektasi tambahan proyek masuk hingga akhir FY25.

3. Active Tender Pipeline per 10M25 mencapai Rp9,1 T — dan 54% berasal dari tender data center, tersebar di 8 klien berbeda.

Dari sisi kualitas kontrak, TOTL bukan hanya menggarap shell & core, tapi juga dipercaya untuk pekerjaan MEP kritikal, interface listrik, redundansi power, dan pendingin berstandar liquid-cooling — skillset yang sangat jarang dimiliki kontraktor lokal lain.

| Valuation Re-rating: Belum Diapresiasi Sepenuhnya

Pasar sejauh ini belum sepenuhnya menghargai peran strategis TOTL sebagai bagian dari ekosistem AI/data center Indonesia. Rerating sudahterjadi pada kontraktor spesialis data center di pasar regional:

- AS: Emcor, Comfort Systems

- SG: Keppel Ltd

- MY: Gamuda, Sunway Construction, MNHoldings

Ketiga nama asal Malaysia di atas dulu juga mengandalkan proyek publik dan gedung biasa — kini mengalami rerating PE >20x karena eksposur tinggi ke data center. TOTL secara struktur mirip, tapi valuasinya masih jauh di bawah peers-nya. Jika rerating tidak terjadi sekalipun, investor tetap punya bantalan.

| Tails You Lose Nothing: Dividend as Safety Net

FAQ: “Kalau proyek data center tertunda, TOTL masih menarik nggak?” Jawaban saya: Yes ofc.

TOTL ibarat mobil sport. Tanpa NOS (data center) pun sudah punya mesin bagus. Dividend payout ratio (DPR) >85% dalam 3 tahun terakhir, dengan arus kas yang solid dan tanpa beban utang.

Dengan asumsi mkt cap. saat ini di Rp3,2 T, estimasi laba bersih 2025 sebesar Rp380 M (guidance manajemen: Rp350 M), dan payout ratio konservatif 85%, potensi dividen FY25 berada di kisaran yield ±11%. Angka ini cukup menarik sebagai kompensasi sambil menanti potensi rerating valuasi ke depan.

Dan jangan lupakan posisi kas bersih perusahaan Rp1,5 T — setara hampir 50% dari market cap saat ini. Rasio likuiditas dan solvabilitas TOTL adalah yang terbaik di antara kontraktor publik Indonesia.

| What I Heard from the Street…

Research saya menemukan beberapa proyek yang kemungkinan besar sedang (atau akan) dikerjakan oleh TOTL, meskipun belum dikonfirmasi secara resmi:

- Cikarang 11 Hyperscale DC – besar kemungkinan untuk Microsoft

- KLT11 Substation – Grid Interface/Power Redundancy – masih ekosistem Microsoft

- STT Jakarta Campir (IRIS 2) – proyek baru dari STT GDC Indonesia

Jika benar TOTL mengerjakan proyek-proyek ini, maka... (isi sendiri).

| Final Take

Singkatnya, TOTL adalah perusahaan konstruksi lokal yang dikelola dengan baik – tanpa utang, kas melimpah, dan kebijakan dividen yang ok. TOTL berada di posisi strategis untuk menjadi tulang punggung pembangunan ekosistem data center skala gigawatt di Indonesia, didorong oleh permintaan struktural,dan masuknya modal dari hyperscaler global.

$DCII $BBRI

1/2