$GZCO Jual Sawit Berapa?

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau kalian punya lahan sawit sendiri, dalam sebulan bisa dapat berapa dari jualan sawit? Kalau GZCO, hal itu langsung ketahuan. Dari laporan keuangannya, setiap hektar kebun sudah dihitung berapa omzet dan berapa laba bersih per bulan yang benar-benar nyangkut. Selama sembilan bulan pertama 2025, GZCO mengelola sekitar 15,4 ribu hektar dan angka per hektarnya sudah sangat gamblang, tidak pakai kira-kira. Di satu sisi, angka ini memperlihatkan betapa menguntungkannya sawit ketika siklus harga sedang mendukung. Di sisi lain, kelihatan juga betapa berbahayanya kalau harga jatuh sementara biaya per hektar tetap jalan. Tahun 2024 GZCO sempat merasakan fase kebun kerja keras tetapi laba per hektar masih seret. Memasuki 2025 situasinya berubah drastis, omzet per hektar naik dan laba per hektar melonjak jauh lebih cepat. Ini bukan cerita branding manajemen, ini cerita angka yang memaksa investor berpikir ulang apakah kebun sawit GZCO sekarang sudah layak disebut mesin uang per hektar. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara agregat, selama 9 bulan 2025 GZCO mencetak penjualan bersih sekitar 603 miliar Rupiah dari lahan tertanam sekitar 15.409 hektar. Dibagi rata, setiap hektar kebun menghasilkan omzet sekitar 39 juta Rupiah selama 9 bulan, atau kurang lebih 4,35 juta Rupiah per hektar per bulan. Dari omzet itu, laba bersih yang betul-betul jatuh ke pemilik entitas induk sekitar 40 miliar Rupiah, setara sekitar 2,6 juta Rupiah per hektar selama 9 bulan, atau kurang lebih 0,29 juta Rupiah per hektar per bulan, sekitar 290 ribu Rupiah per hektar per bulan. Tahun sebelumnya, periode yang sama 2024, omzet per hektar per bulan baru sekitar 3,16 juta Rupiah dan laba bersih per hektar per bulan cuma sekitar 50 ribu Rupiah. Jadi omzet per hektar naik sekitar 37,66%, tetapi laba per hektar melonjak sekitar 480%. Ini tipe rasio yang membuat investor serius harus berhenti melihat angka total saja dan mulai fokus ke produktivitas per hektar.

Kalau ditarik ke awal 2024 kelihatan sekali betapa besar pergeserannya. Di tiga bulan pertama 2024, tiap hektar menghasilkan omzet sekitar 3,34 juta Rupiah per bulan, tetapi secara laba malah membakar sekitar 0,30 juta Rupiah per hektar per bulan, artinya tiap hektar masih rugi. Enam bulan pertama 2024, omzet per hektar per bulan sekitar 3,26 juta Rupiah, laba bersih per hektar per bulan masih rugi sekitar 0,13 juta Rupiah. Konteksnya, kebun jalan, panen jalan, tetapi secara keuangan lahan masih jadi beban. Masuk 2025, tiga bulan pertama omzet per hektar per bulan naik ke sekitar 4,67 juta Rupiah dan laba berubah jadi positif sekitar 0,14 juta Rupiah per hektar per bulan. Enam bulan pertama 2025, omzet per hektar per bulan sekitar 3,89 juta Rupiah dan laba sekitar 0,16 juta Rupiah per hektar per bulan. Di sembilan bulan, angka rata-rata stabil di 4,35 juta omzet dan 0,29 juta laba per hektar per bulan. Dari sini kelihatan narasi yang jelas, bukan kebetulan satu kuartal, tetapi pergeseran tren dari kebun yang sebelumnya tidak efisien menjadi kebun yang mulai menyetor laba secara konsisten. Upgrade skill https://cutt.ly/Ve3nZHZf

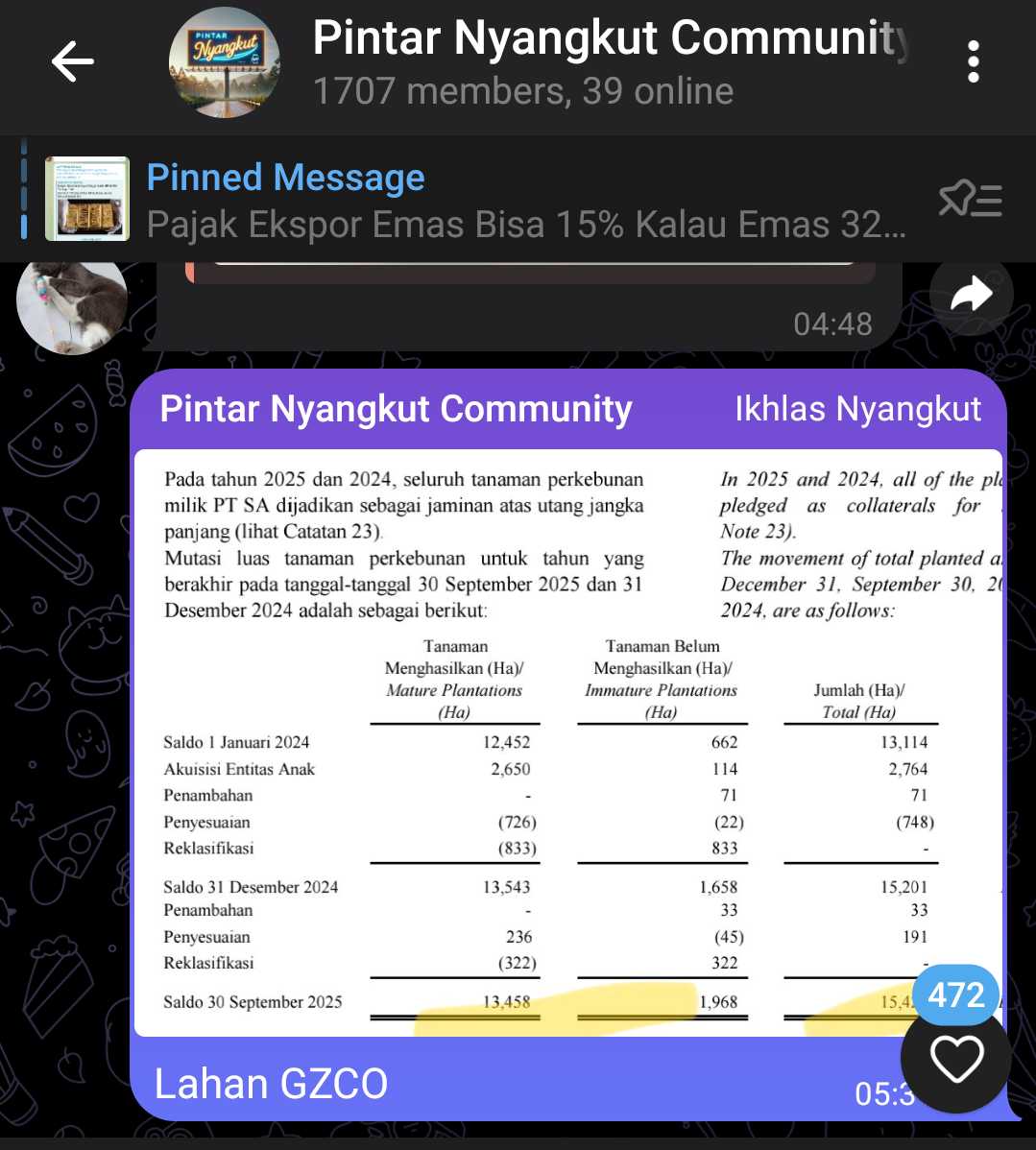

Menariknya, semua ini terjadi dengan luas lahan yang relatif stabil, berkisar di sekitar 15,2 sampai 15,4 ribu hektar. Artinya, sumber kenaikan bukan ekspansi gila-gilaan, tetapi perbaikan kualitas monetisasi lahan yang sudah ada. Dengan hektar tidak banyak berubah, kenaikan omzet per hektar hampir pasti datang dari kombinasi harga CPO dan produk turunan yang lebih tinggi, ditambah yield panen Tandan Buah Segar per hektar yang membaik. Laporan memang tidak membeberkan total tonase TBS, tetapi parameter fair value mereka mengakui bahwa proyeksi volume panen TBS adalah asumsi kunci. Satu lagi petunjuk datang dari sisi hilir, pabrik minyak kelapa sawit salah satu entitas anak punya kapasitas 45 ton TBS per jam yang bisa dinaikkan sampai 90 ton per jam. Jadi, kalau harga sedang bagus dan utilisasi pabrik tinggi, sangat wajar omzet per hektar merangkak naik tanpa perlu menambah hektar baru.

Lalu kenapa laba per hektar bisa naik jauh lebih kencang daripada omzet per hektar? Di sini efek struktur biaya tetap kelihatan jelas. Tanaman menghasilkan sebagai aset utama kebun disusutkan dengan metode garis lurus selama sekitar 20 tahun. Beban depresiasi ini masuk ke beban pokok penjualan dan secara praktik menjadi biaya tetap per periode. Di 9M 2024 beban penyusutan tanaman menghasilkan sekitar 92 miliar Rupiah, sementara di 9M 2025 turun menjadi sekitar 64 miliar Rupiah. Jadi di saat omzet per hektar naik akibat harga dan mungkin yield yang lebih baik, salah satu beban terbesar justru turun. Kombinasi pendapatan per hektar yang meningkat dan depresiasi yang menurun otomatis melebarkan margin laba per hektar tanpa perlu trik akuntansi aneh-aneh.

Di luar depresiasi, beban pendanaan juga memberikan kontribusi nyata. Tahun 2024, dalam sembilan bulan, GZCO masih menanggung beban keuangan sekitar 26,5 miliar Rupiah. Di 2025 angka itu susut ke kisaran 16,5 miliar Rupiah. Bagi laba per hektar, ini artinya sebagian beban yang sebelumnya memakan hasil kebun sekarang berkurang. Efeknya langsung, laba bersih yang dibagi ke 15,4 ribu hektar otomatis lebih tebal. Dari sudut pandang investor, kombinasi tiga hal ini sangat menarik, harga komoditas lebih bersahabat, efisiensi operasional membaik, dan beban bunga mengecil. Wajar kalau laba per hektar melompat jauh melampaui pertumbuhan omzet per hektar. Upgrade skill https://cutt.ly/Ve3nZHZf

Tetapi cerita per hektar yang cantik ini tidak boleh membuat orang lupa pada siapa sawit itu dijual. Dalam sembilan bulan 2025, dari total penjualan sekitar 603 miliar Rupiah, sekitar 229 miliar Rupiah diborong PT Musim Mas, sekitar 139 miliar Rupiah oleh PT Indokarya Internusa, sekitar 98 miliar Rupiah oleh PT Sinar Alam Permai, sekitar 70 miliar Rupiah oleh PT Ladang Sawit Mas, dan sekitar 64 miliar Rupiah oleh PT Kayung Agro Lestari. Artinya mayoritas revenue bertumpu pada lima pembeli besar. Untuk beberapa entitas anak seperti PT Suryabumi Agrolanggeng, risikonya relatif terkontrol karena mereka menjual dengan basis tunai dan pembayaran di muka sebelum pengiriman, jadi risiko kredit lebih kecil. Namun dari sisi daya tawar, posisi seperti ini membuat GZCO sangat tergantung pada segelintir offtaker. Kalau salah satu dari mereka memutuskan mengurangi volume atau menekan harga, efeknya ke omzet per hektar dan laba per hektar akan cukup terasa.

Dari sudut pandang analitis, angka Revenue per hektar per bulan dan Laba per hektar per bulan ini jauh lebih jujur untuk menilai kualitas bisnis sawit dibanding sekadar melihat total aset atau total laba. Total penjualan 603 miliar Rupiah bisa kelihatan besar, tetapi yang penting seberapa keras setiap hektar lahan bekerja. Di GZCO, sekarang jawabannya sangat jelas. Rata-rata satu hektar lahan menyumbang sekitar 4,35 juta Rupiah omzet per bulan dan sekitar 290 ribu Rupiah laba bersih per bulan, naik dari sekitar 3,16 juta omzet dan 50 ribu Rupiah laba per hektar per bulan di tahun sebelumnya. Ditambah fakta bahwa awal 2024 kebun masih rugi per hektar, loncatan ini bukan kosmetik, tetapi perubahan struktur laba yang nyata.

Kalau memakai analogi pabrik, setiap hektar kebun sawit itu seperti satu lini produksi yang berdiri di atas tanah. Revenue per hektar per bulan menggambarkan seberapa mahal barang yang keluar dari lini produksi itu setiap bulan, sedangkan laba per hektar per bulan adalah uang bersih yang bisa disimpan setelah listrik, gaji, depresiasi mesin, dan bunga bank dibayar. Ketika laba per hektar tumbuh sekitar lima kali lebih cepat daripada omzet per hektar, artinya GZCO tidak sekadar menikmati harga jual yang lebih tinggi, tetapi berhasil menjalankan lini produksinya dengan disiplin biaya yang jauh lebih baik. Ini fase yang sangat menguntungkan sepanjang siklus komoditas masih mendukung. Namun justru karena itu, investor yang serius harus melihat angka per hektar ini sebagai alat untuk mengukur seberapa siap GZCO menghadapi fase berikutnya ketika harga CPO nanti tidak lagi sebersahabat sekarang.Upgrade skill https://cutt.ly/Ve3nZHZf

🟦 Konversi Lahan ke Uang Per Hektar

• 🌴 Omzet 9M25 Rp603 M dari 15.409 Ha

◦ 💸 Omzet per Ha 9M25 sekitar Rp39 Juta

▪️ 📆 Omzet per Ha per bulan sekitar Rp4,35 Juta

• 🟢 Laba bersih 9M25 Rp40 M

◦ 💵 Laba bersih per Ha 9M25 sekitar Rp2,6 Juta

▪️ 📆 Laba per Ha per bulan sekitar Rp290 Ribu

🟧 Lonjakan Produktivitas 2024 ke 2025

• 📈 Omzet per Ha per bulan naik sekitar 37,66%

• 🚀 Laba per Ha per bulan melonjak sekitar 480%

◦ 🔍 Tahun lalu laba per Ha per bulan hanya sekitar Rp50 Ribu

◦ 🌋 Tahun ini berubah jadi sekitar Rp290 Ribu

Upgrade skill https://cutt.ly/Ve3nZHZf

🟨 Gambaran Awal 2024

• 🧨 Q1-2024

◦ ⚠️ Omzet sekitar Rp3,34 Juta per Ha per bulan

◦ 🔻 Laba per Ha per bulan sekitar minus Rp300 Ribu

• 🧯 6M-2024

◦ ⚠️ Omzet sekitar Rp3,26 Juta per Ha per bulan

◦ 🔻 Laba per Ha per bulan sekitar minus Rp130 Ribu

🟩 Perbaikan 2025

• 🟦 Q1-2025

◦ 💰 Omzet per Ha per bulan sekitar Rp4,67 Juta

◦ 🟢 Laba per Ha per bulan sekitar Rp140 Ribu

• 🟦 6M-2025

◦ 💰 Omzet per Ha per bulan sekitar Rp3,89 Juta

◦ 🟢 Laba per Ha per bulan sekitar Rp160 Ribu

• 🟦 9M-2025

◦ 💰 Omzet stabil sekitar Rp4,35 Juta per Ha per bulan

◦ 🟢 Laba per Ha per bulan stabil sekitar Rp290 Ribu

🟫 Kenapa Hektarnya Stabil Tapi Produktivitas Naik?

• 🗺️ Lahan stabil sekitar 15,2–15,4 ribu Ha

• 🟠 Kenaikan omzet per Ha didorong

◦ 📌 Harga CPO yang lebih baik

◦ 🌱 Yield TBS per Ha membaik

• 🏭 Pabrik entitas anak

◦ ⚙️ Kapasitas 45 ton TBS per jam

◦ 🔼 Bisa dinaikkan sampai 90 ton per jam

◦ 🧩 Utilisasi pabrik naik ketika harga komoditas naik

Upgrade skill https://cutt.ly/Ve3nZHZf

🟥 Laba Per Ha Melonjak Lebih Cepat dari Omzet

• 📉 Depresiasi turun

◦ 9M24 sekitar Rp92 M

◦ 9M25 sekitar Rp64 M

◦ 🪙 Depresiasi adalah biaya tetap per periode

• 📉 Beban bunga turun

◦ 9M24 sekitar Rp26,5 M

◦ 9M25 sekitar Rp16,5 M

• 🟢 Kombinasi

◦ 📈 Omzet per Ha naik

◦ 📉 Biaya turun

◦ 💥 Margin laba melebar otomatis

🟦 Ketergantungan pada Pembeli Besar

• 🎯 Dari Rp603 M penjualan 9M25

◦ 🟩 PT Musim Mas Rp229 M

◦ 🟩 PT Indokarya Internusa Rp139 M

◦ 🟩 PT Sinar Alam Permai Rp98 M

◦ 🟩 PT Ladang Sawit Mas Rp70 M

◦ 🟩 PT Kayung Agro Lestari Rp64 M

• 🧲 Mayoritas omzet bergantung pada 5 pembeli besar

• 🛡️ Entitas seperti PT SA menjual tunai dan bayar di muka

◦ 🔐 Risiko kredit rendah

◦ ⚠️ Tapi daya tawar tetap lemah

Upgrade skill https://cutt.ly/Ve3nZHZf

🟪 Makna Angka Per Hektar untuk Investor

• 📘 Omzet total Rp603 M itu kurang informatif

• 📒 Yang penting adalah performa setiap hektar

◦ 🌴 Satu hektar sekarang menyetor Rp4,35 Juta omzet per bulan

◦ 🌴 Satu hektar menyetor Rp290 Ribu laba per bulan

• 💥 Lonjakan laba per Ha 5 kali lebih cepat dari omzet

◦ Menandakan efisiensi operasional dan biaya yang membaik

◦ Bukan sekadar efek harga komoditas

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$TAPG $LSIP

1/10