Saham PBV 1 yang Dikoleksi Aseng?

Lanjutan dari External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Dari skrining, saya menemukan ada beberapa saham yang valuasinya murah dan lagi dikoleksi aseng. Cuma ndak tahu ini, aseng yang koleksi beneran tajir atau malah kere. Kalau investor ritel selot-selot, mungkin sulit goreng harga karena investor ritel kadang lebih memilih menjadi penunggu saja, berharap bandar yang aktif markup harga. Upgrade Skill https://cutt.ly/Ve3nZHZf

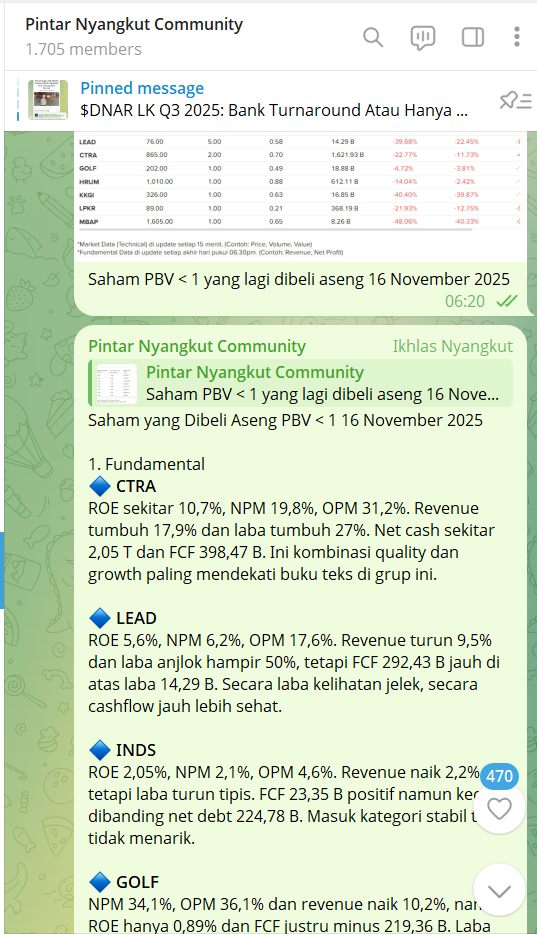

Kalau dilihat dari kacamata buku teks, keranjang saham ini langsung kebagi dua dunia. Di satu sisi ada CTRA dan LEAD yang masih kelihatan seperti bisnis normal yang berusaha tumbuh dengan neraca yang cukup waras. Di sisi lain ada geng batubara dan properti utang-berat seperti HRUM, KKGI, LPKR, plus satu MBAP yang secara kas kaya tetapi labanya rontok. INDS dan GOLF berdiri di tengah-tengah, kelihatan rapi di laporan, tapi kurang menggigit di angka pengembalian modal.

CTRA itu definisi emiten yang kalau dimasukkan ke soal ujian analisis fundamental rasanya dapat nilai tinggi. ROE sekitar 10,7%, NPM hampir 20%, OPM di kisaran 31%. Pendapatan naik sekitar 18%, laba naik 27%. Di bawahnya ada kas bersih sekitar 2 Triliun dan free cash flow kurang-lebih 400 Miliar. Artinya, bukan cuma laba di laporan yang kinclong, arus kas yang benar-benar masuk ke kantong juga nyata. Untuk emiten properti yang siklikal, kombinasi margin tebal, growth dua digit dan posisi kas seperti ini jarang-jarang. Ini tipe saham yang secara teori bisa terus bagi dividen sambil tetap punya peluru untuk ekspansi.

LEAD ada satu level di bawah CTRA kalau pakai kriteria buku teks, tapi ada satu kartu truf besar di arus kas. ROE cuma 5,6%, margin laba bersih 6,2%, margin operasi 17,6%. Pendapatan turun hampir 10%, laba turun nyaris setengah. Kalau lihat laba saja, orang mungkin langsung ilfil. Tapi free cash flow sekitar 300 Miliar, jauh di atas laba sekitar 14 Miliar. Jadi secara kas, bisnis ini sedang memerah uang lebih banyak daripada yang terlihat di laporan laba rugi. Utang bersih sekitar 800 Miliar, sehingga kalau pola FCF ini bertahan, secara kasar utang bisa dibereskan dalam kisaran tiga tahunan. Untuk bisnis pelabuhan yang sensitif siklus, posisi seperti ini memberikan ruang manuver yang lumayan lega. Upgrade Skill https://cutt.ly/Ve3nZHZf

INDS dan GOLF main di liga lain lagi. INDS itu perusahaan yang kelihatan sangat sopan. ROE cuma 2%, margin laba tipis 2%, margin operasi 4,6%. Pendapatan naik 2%, laba turun sedikit sekitar 1%. Free cash flow sekitar 23 Miliar, positif tetapi kecil jika dibanding utang bersih sekitar 200-an Miliar. Ini bukan emiten yang mau jadi bintang, tetapi juga bukan pasien ICU. Cocok untuk investor yang lebih suka stabilitas daripada drama, walaupun butuh kesabaran panjang kalau mengharapkan rerating besar. GOLF lebih membingungkan. Di laporan laba rugi terlihat luar biasa, margin laba bersih 34%, margin operasi 36%, pendapatan naik 10%. Namun ROE hanya 0,89% dan free cash flow minus sekitar 200-an Miliar sementara utang bersih cuma sekitar 26 Miliar. Secara sederhana, laba di kertas tebal, tetapi uang kasnya lari entah ke investasi agresif, piutang, atau pos lain yang tidak langsung jadi kas di brankas. Ini model bisnis yang sering bikin investor kaget beberapa tahun kemudian ketika butuh kas, bukan margin di atas kertas.

Lalu masuk ke kubu merah. HRUM, KKGI, LPKR dan MBAP sama-sama sedang mengalami earnings crash. HRUM membukukan penurunan laba sekitar 45% dan free cash flow jeblok sampai kira-kira minus 10,4 Triliun dengan utang bersih sekitar 7 Triliun. Kombinasi ini ibarat rem tangan ditarik, tapi mobil tetap meluncur karena turunan terlalu curam. KKGI lebih kecil skalanya, tetapi ceritanya sama suram. Pendapatan anjlok sekitar 56%, laba turun 97%, free cash flow minus sekitar 300-an Miliar, meskipun di neraca masih tercatat kas bersih sekitar 600 Miliar. LPKR bahkan lebih parah lagi, pendapatan turun 30%, laba turun 98%, free cash flow minus mendekati 800 Miliar dengan utang bersih sekitar 7 Triliun. MBAP adalah pengecualian aneh. Kas bersih sekitar 1,2 Triliun dan free cash flow sekitar 700 Miliar, tetapi laba turun hampir 97% dan ROE cuma 1,83%. Jadi neraca kaya, tetapi mesin laba sedang batuk berat. Empat emiten ini jelas tidak bisa disebut compounder versi buku teks. Mereka lebih cocok masuk kategori tiket siklus dan spekulasi yang sangat bergantung ke harga batubara dan keberanian investor menahan roller coaster.

Kalau patokannya apakah utang bisa dilunasi dalam kurang dari tiga tahun dengan free cash flow sekarang, maka peta risikonya cukup jelas. CTRA, KKGI dan MBAP sebenarnya sudah selesai urusan utang karena posisinya kas bersih. Dengan kas bersih sekitar 2 Triliun, CTRA bebas dari drama pinjaman. KKGI punya kas bersih sekitar 600 Miliar walaupun free cash flow lagi negatif. MBAP punya kas bersih sekitar 1,2 Triliun dengan free cash flow sekitar 700 Miliar, sehingga secara likuiditas ini emiten yang sangat aman, hanya masalah kelanjutan laba. LEAD berada di zona kuning-hijau. Dengan utang bersih sekitar 800 Miliar dan free cash flow sekitar 300 Miliar, secara matematis utang bisa dibereskan dalam kurang dari tiga tahun jika manajemen tidak tiba-tiba agresif belanja. Sebaliknya, INDS, GOLF, HRUM dan LPKR jelas tidak bisa berharap utang lunas cepat kalau pola sekarang berlanjut. INDS butuh hampir 10 tahun jika mengandalkan free cash flow kecilnya. GOLF free cash flow negatif, jadi pelunasan utang bergantung perbaikan kinerja kas. HRUM dan LPKR punya kombinasi utang sekitar 7 Triliun dan free cash flow yang sedang negatif besar. Di sini investor bukan lagi bicara berapa tahun lunas, tetapi apakah manajemen bisa membalik arah dulu baru bicara pelunasan.

Kalau dibaca dari sudut kesehatan keuangan, yang masuk kategori paling sehat itu cuma dua nama. CTRA jelas, karena ketemu kombinasi kas bersih tebal, free cash flow positif, ROE dua digit dan pertumbuhan laba-pendapatan yang masih waras. LEAD meskipun laporan labanya lagi memble, secara kas justru sangat kuat. Perusahaan yang labanya turun, tetapi free cash flow besar, jauh lebih mudah diperbaiki daripada perusahaan yang labanya cantik tetapi arus kas bocor. INDS dan GOLF duduk di kursi tengah. Dua-duanya masih untung dan free cash flow tidak nol, namun margin tipis atau kualitas kas buruk, sehingga tidak bisa disebut sehat penuh. Sementara itu empat sisanya boleh dibilang sedang sakit. HRUM, KKGI dan LPKR kombinasi penurunan laba besar, free cash flow lemah dan sebagian utang besar. MBAP satu-satunya yang punya kas bersih dan free cash flow kuat, tetapi penurunan laba terlalu tajam, sehingga investor tetap harus menganggapnya pasien yang butuh pemulihan earnings, bukan emiten sehat yang tinggal tunggu rerating. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi dividen, peta ini makin menarik. CTRA punya laba sekitar 1,6 Triliun dan free cash flow hampir 400 Miliar dengan posisi kas bersih besar. Rasanya cukup aman untuk mengasumsikan mereka mampu terus bagi dividen dengan rasio pembayaran yang wajar tanpa mengganggu neraca. LEAD yang laba bersihnya sekitar 14 Miliar tetapi free cash flow sekitar 300 Miliar sebenarnya punya ruang sangat lebar untuk bagi dividen kalau manajemen tidak terlalu defensif. MBAP dengan laba sekitar 8 Miliar dan free cash flow sekitar 700 Miliar serta kas bersih lebih dari 1 Triliun adalah mesin kas yang bisa saja tetap royal ke pemegang saham meskipun laba akuntansi sedang jeblok. INDS dengan laba 52 Miliar dan free cash flow positif juga masih punya peluang dividen moderat. Sebaliknya, GOLF, HRUM, KKGI dan LPKR sedang main di zona berbahaya. Free cash flow negatif sementara laba turun tajam, sehingga setiap dividen yang dipaksakan mudah sekali terbaca sebagai langkah kosmetik, bukan refleksi kekuatan fundamental. Untuk investor yang mengandalkan dividen berulang, empat nama ini sekarang lebih mirip jebakan daripada sumber cashflow jangka panjang.

Prospek ke depan lalu memecah kelompok ini menjadi cerita yang cukup kontras. Di spektrum yang lebih nyaman, ada CTRA dan LEAD. CTRA diperdagangkan di PBV sekitar 0,70, dengan kas bersih besar dan earnings yang tumbuh. Kalau siklus properti Indonesia tetap stabil dan suku bunga tidak tiba-tiba naik tajam, ruang rerating masih sangat terbuka. LEAD adalah kisah recovery jasa pelabuhan. Free cash flow besar dan utang yang relatif terkendali membuat setiap perbaikan volume ekspor-impor dan tarif bisa langsung mengalir ke penurunan utang atau kenaikan laba. INDS dan GOLF posisinya lebih membosankan tapi tidak jelek. Selama permintaan produk mereka tidak runtuh, dua saham ini bisa menjadi kandidat recovery pelan yang cukup masuk akal, apalagi valuasi PBV mereka sekitar 0,44 dan 0,49. Di ujung lain, HRUM, KKGI dan MBAP sepenuhnya bergantung ke siklus batubara. Kalau harga batubara kembali terbang, earnings bisa melonjak lagi dan valuasi sekarang memang tampak murah. Namun kalau harga komoditas jalan di tempat atau turun panjang, tekanan terhadap laba dan kas bisa berkepanjangan. LPKR lain lagi, menggabungkan properti, rumah sakit dan utang tinggi dengan free cash flow negatif. Cerita restruktur dan jual aset mungkin menarik di presentasi, tapi sampai angka free cash flow dan laba beneran membaik, risiko tetap jauh lebih besar daripada potensi rerating.

Valuasi terhadap buku membuat keranjang ini terlihat menggiurkan di permukaan. Semua emiten di sini diperdagangkan di bawah nilai buku atau PBV di bawah 1. Yang paling ekstrem LPKR dengan PBV sekitar 0,21, seolah-olah pasar berkata bahwa setiap 1 Rupiah ekuitas hanya pantas dihargai 21 sen. INDS di 0,44, GOLF di 0,49, LEAD di 0,58, KKGI di 0,63, MBAP di 0,65, CTRA di 0,70 dan HRUM di 0,88. Murah secara angka, tetapi tidak semua diskon berarti peluang. Diskon yang rasanya paling tidak seimbang dengan kualitas justru ada di CTRA dan LEAD. Keduanya punya neraca cukup sehat dan free cash flow bagus, tetapi tetap diperdagangkan di bawah nilai buku. Itu lebih mendekati undervalued klasik. LPKR memang terlihat paling murah, namun jelas ini diskon risiko karena kombinasi leverage besar dan free cash flow negatif. INDS dan GOLF murah secara absolut, tetapi karena kualitas bisnisnya menengah, wajar kalau diskonnya tidak setipis CTRA.

Bagian yang sering jadi bahan gosip di komunitas adalah aliran asing dan strong hand. Di sini LEAD dan INDS menonjol dari sisi pola walaupun nilai rupiahnya belum masuk kategori raksasa. LEAD mencatat net foreign buy sekitar 140 juta dengan streak beli 5 hari dan net buy sekitar 810 juta dalam sepekan, sementara jumlah investor turun sekitar 1.193 orang. Gambarnya cukup jelas, ritel keluar, pihak yang lebih sabar masuk pelan-pelan. INDS juga punya pola mini dengan net foreign buy sekitar 250 ribu, streak 5 hari, net buy mingguan sekitar 7 juta dan penurunan jumlah investor sekitar 70 orang. Nilai nominalnya kecil, tetapi arahnya mirip. Di sisi kumulatif jangka lebih panjang, CTRA pernah menikmati net foreign buy sekitar 1,8 Miliar, HRUM sekitar 1,7 Miliar, LPKR sekitar 800-an juta. Namun di sepekan terakhir justru terjadi net sell besar sehingga bisa dibaca bahwa fase akumulasi lama mulai masuk babak distribusi. KKGI memiliki net foreign buy kumulatif sekitar 58 juta, tetapi 1 minggu terakhir malah net sell sekitar 500 juta dan investor ritel naik 607 orang, pola yang lebih mirip exit. GOLF dan MBAP mencatat net foreign buy hanya ratusan ribu dengan aliran mingguan negatif beberapa sampai puluhan juta, indikasi bahwa dana asing masih memperlakukan dua saham ini sebagai alat trading pendek, bukan akumulasi jangka panjang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dipecah per emiten, karakter masing-masing makin jelas. CTRA unggul di kas bersih, margin tinggi, ROE dua digit dan growth laba-pendapatan yang positif, dengan PBV 0,70 yang cukup murah untuk kualitas seperti ini. Titik lemahnya hanya satu, sangat tergantung siklus properti dan suku bunga, dan sekarang sudah mulai ramai ritel, terbukti jumlah investor naik lebih dari seribu orang. LEAD unggul di free cash flow sekitar 300 Miliar yang jauh di atas laba, PBV 0,58 dan pola akumulasi institusi sementara ritel keluar. Titik lemah, laporan laba masih menunjukkan penurunan tajam dan bisnis pelabuhan sangat sensitif volume dan kontrak. INDS unggul di free cash flow yang konsisten dan PBV 0,44, namun profitabilitas terlalu tipis sehingga butuh waktu lama jika hanya mengandalkan kas untuk memperkuat neraca. GOLF unggul di margin laba tinggi dan PBV 0,49 dengan utang kecil, tetapi free cash flow negatif besar dan ROE rendah, artinya manajemen belum terbukti mampu memutar aset dengan efisien.

HRUM punya keunggulan historis pernah diakumulasi asing dengan net buy kumulatif besar dan masih laba, tetapi free cash flow minus belasan Triliun dan utang bersih sekitar 7 Triliun adalah kombinasi yang membuat banyak investor serius mengerutkan kening. KKGI memiliki kas bersih dan PBV 0,63 namun pendapatan dan laba rontok, free cash flow minus ratusan Miliar dan arus asing jangka pendek cenderung keluar ke ritel yang baru masuk. LPKR punya PBV paling murah, net foreign buy kumulatif yang lumayan, tetapi utang sekitar 7 Triliun, free cash flow minus mendekati 800 Miliar, laba turun hampir habis dan ritel masuk ramai-ramai. Di sini diskon harga lebih tepat disebut diskon kekhawatiran. MBAP punya neraca yang kuat, kas bersih sekitar 1,2 Triliun dan free cash flow sekitar 700 Miliar dengan PBV 0,65, namun penurunan laba hampir 97% dan ROE yang jatuh membuat valuasi murah tersebut terasa lebih sebagai kompensasi atas risiko earnings daripada hadiah gratis. Upgrade Skill https://cutt.ly/Ve3nZHZf

Pada akhirnya, dari keranjang ini, CTRA dan LEAD adalah dua nama yang paling masuk akal untuk investor yang masih peduli pada kombinasi neraca sehat, free cash flow dan valuasi. INDS dan GOLF cocok untuk investor yang rela menunggu di area sepi yang jarang disorot, dengan harapan suatu saat pasar sadar bahwa bisnis yang membosankan tetapi murah juga layak dihargai sedikit lebih tinggi. HRUM, KKGI, LPKR dan MBAP lebih cocok untuk investor yang sadar penuh bahwa mereka sedang bermain di lapangan siklus dan spekulasi, bukan di lapangan compounder. Dengan aliran aseng yang sebagian mulai distribusi ke ritel, banyak saham murah di sini yang justru berpotensi jadi kandang nyangkut baru kalau masuk tanpa membaca angka secara utuh.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$HRUM $CTRA $KKGI