$BBYB LK Q3 2025: Berhenti Bakar Duit?

Lanjutan dari diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Saya terus terang penasaran apakah BBYB masih bakar duit lewat promo? Karena selama ini yang bikin orang mau buka rekening di BBYB atau Neo Commerce Bank ataupun bank digital lain seperti $ARTO dan $BBHI adalah karena promo-nya banyak. Apakah tanpa promo bisa tetap hidup mereka? Kalau promonya dipelankan, yang tersisa tinggal dua hal yang benar-benar kelihatan di laporan keuangan, yaitu seberapa mahal mereka meminjamkan uang dan seberapa disiplin mereka menagih serta mengakui rugi. Upgrade Skill https://cutt.ly/Ve3nZHZf

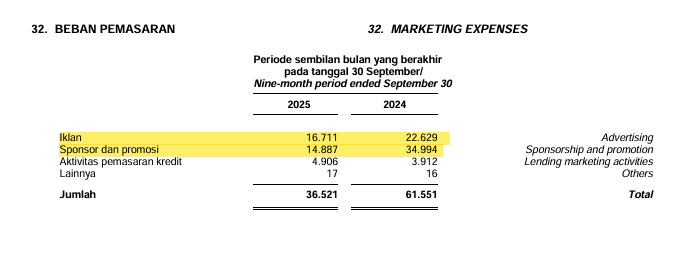

Pertama, soal promo yang selama ini identik dengan BBYB. Di 9 bulan pertama 2024, beban pemasaran masih sekitar 61,6 miliar rupiah. Di 9 bulan 2025 angka ini turun jadi kira-kira 36,5 miliar rupiah. Turun sekitar 40,66 %. Porsinya terhadap pendapatan bunga bruto yang kisarannya sekitar 2,4 triliun rupiah hanya sekitar 1,54 %. Tahun sebelumnya sekitar 2,29 %. Jadi secara angka, BBYB sudah jauh dari era bakar duit gila-gilaan. Promo masih ada, tetapi porsinya kecil sekali dibanding mesin bunga yang mereka nikmati dari kredit.

Menariknya, penghematan terjadi di marketing, bukan di tenaga kerja. Total beban tenaga kerja naik dari sekitar 258 miliar rupiah di 9M 2024 menjadi sekitar 265 miliar rupiah di 9M 2025, naik sekitar 2,68 %. Gaji dan upah pihak ketiga naik dari sekitar 146 miliar menjadi sekitar 152 miliar rupiah, naik 4,25 %. Kompensasi manajemen kunci naik dari sekitar 25 miliar menjadi kurang lebih 28 miliar rupiah, naik 11,71 %. Tidak ada jejak biaya terminasi besar atau pola efisiensi lewat PHK massal. Artinya manajemen memilih memotong biaya yang sifatnya promosi dan akuisisi agresif, tetapi mempertahankan orang-orang yang menjalankan operasional bank. Ini lebih mirip bank yang merasa sudah cukup dikenal dan sekarang fokus ke kualitas portofolio dan profitabilitas, bukan lagi mengejar download dan pembukaan rekening dengan iming-iming hadiah. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kedua, dari sisi kredit. Secara neraca, BBYB jelas tidak sedang ekspansi kredit. Total kredit bruto di akhir 2024 sekitar 8,8 triliun rupiah. Per 30 September 2025 turun menjadi sekitar 7,5 triliun rupiah. Kontraksi sekitar 15,1 %. Kredit konsumsi sekitar 5,4 triliun rupiah, modal kerja sekitar 1,8 triliun rupiah, investasi sekitar 200 miliar rupiah. Semua segmen besar menyusut. Ini ciri bank yang sedang diet risiko, bukan bank yang lagi agresif mengejar pertumbuhan.

Kenapa menyusut? Karena sepanjang 9 bulan 2025 BBYB benar-benar menggilas portofolio bermasalah. Kredit yang dihapus buku sekitar 1,05 triliun rupiah. Kredit yang dihentikan pengakuannya sekitar 7,1 triliun rupiah. Sementara kredit baru yang diterbitkan hanya sekitar 6,46 triliun rupiah. Arus keluar portofolio lebih besar dari arus masuk. Wajar kalau saldo kredit turun dan pendapatan bunga dari kredit ikut turun dari sekitar 2,34 triliun rupiah di 9M 2024 menjadi sekitar 2,01 triliun rupiah di 9M 2025.

Namun kualitas portofolionya justru mengeras. NPL bruto turun dari sekitar 3,30 % menjadi sekitar 2,92 %. NPL net mentok di sekitar 0,23 %. Rasio cadangan kerugian terhadap NPL naik dari sekitar 213,29 % menjadi 331,10 %. Artinya setiap 1 rupiah kredit bermasalah dijaga oleh cadangan lebih dari 3 rupiah. Kredit restrukturisasi pun tinggal sisa. Total kredit yang direstrukturisasi sekitar 44 miliar rupiah, turun dari 65,6 miliar rupiah akhir 2024. Porsinya terhadap total kredit sekitar 0,59 %. Hampir semuanya sudah digolongkan bermasalah, dengan sekitar 44 miliar rupiah di kategori macet. Ini menunjukkan bahwa masalahnya bukan lagi potensi bom waktu baru, tapi luka lama yang sudah diakui dan dibersihkan lewat ECL dan write off. Upgrade Skill https://cutt.ly/Ve3nZHZf

Hal yang paling menggelitik justru bagian laba. Di saat kredit menyusut dan pendapatan bunga turun, laba bersih 9M 2025 malah tembus sekitar 464 miliar rupiah. Padahal setahun sebelumnya laba hanya di kisaran beberapa miliar. Sumber lonjakan ini jelas, yaitu beban kerugian penurunan nilai yang mulai normal. Di 9M 2024, beban ECL masih sekitar 1,75 triliun rupiah. Di 9M 2025 turun menjadi sekitar 973 miliar rupiah. Turun sekitar 44,38 %. Yang penting, bank masih membentuk cadangan baru sekitar 937 miliar rupiah, bukan membalik cadangan lama. Jadi laba bukan hasil sulap akuntansi, tetapi hasil dari beban kerugian yang tidak separah tahun sebelumnya.

Secara struktur, pendapatan bunga bersih sekitar 1,79 triliun rupiah. Pendapatan operasional lainnya sekitar 308 miliar rupiah. Total pendapatan operasional kotor sekitar 2,10 triliun rupiah. Beban umum, administrasi, tenaga kerja, dan pemasaran sekitar 662 miliar rupiah. Laba operasional murni sebelum ECL dan pajak sekitar 1,43 triliun rupiah. Setelah dipotong beban ECL sekitar 973 miliar rupiah, masih tersisa laba sebelum pajak sekitar 462 miliar rupiah. Komponen penerimaan kembali aset yang sudah dihapus buku sekitar 160 miliar rupiah memang membantu. Tetapi kalau komponen ini dihilangkan, laba bersih tetap sekitar 304 miliar rupiah. Artinya secara *core*, BBYB sudah bisa hidup dari margin dan manajemen risiko yang lebih disiplin, bahkan tanpa efek manis dari recovery kredit macet lama. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di balik kemampuan mencetak laba ini, ada dua pilar besar. Pertama, NIM yang sangat tebal. NIM BBYB di kisaran 13 % dengan cost of fund sekitar 5,5 %. Selisihnya sangat lebar. Ini datang dari pricing agresif di kredit konsumsi, dengan rata rata bunga bisa di kisaran 61,09 %. Bank meminjamkan ke segmen rumah tangga, high yield, lewat kanal digital. Risiko jelas tinggi, tetapi bunga yang dikutip juga setara rentang risiko tersebut. Kedua, coverage cadangan yang sangat konservatif, di atas 300 %. Jadi mereka bermain di segmen mahal dan berisiko, tetapi disertai tameng ECL yang tebal.

Di sisi komitmen kredit, ceritanya seperti bank yang sudah memanaskan mesin untuk putaran berikutnya. Di akhir 2024, fasilitas kredit yang sudah disetujui tetapi belum ditarik nasabah hanya sekitar 7,7 miliar rupiah. Per 30 September 2025 melonjak menjadi sekitar 1,23 triliun rupiah. Naiknya lebih dari 15.000 %. Mayoritas komitmen ini ada di Stage 1, yang oleh model risiko internal dianggap berisiko rendah. Dipadukan dengan rasio kecukupan modal sekitar 46,73 %, BBYB seperti sudah mengisi bensin penuh, rem tangan masih ditarik, dan menunggu waktu untuk benar-benar mengalirkan kredit baru ketika manajemen yakin neraca sudah bersih dan sistem risiko siap.

Kasus restrukturisasi besar seperti PT Altamoda di kisaran 180 miliar rupiah yang sempat diperpanjang sampai 2029 dan kemudian berujung ke proses PKPU dan pengambilalihan agunan juga menunjukkan pola yang sama. Bank memberi kesempatan lewat restrukturisasi, tetapi ketika realisasi gagal, mereka tidak ragu mengakui rugi, menarik agunan, dan menghantam sisanya lewat ECL dan write off. Ini memang menyakitkan di jangka pendek, tetapi mengurangi risiko kejutan di depan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau semua potongan ini dirangkai, gambarnya cukup jelas. BBYB sudah keluar dari fase bank promosi, masuk ke fase bank bunga tinggi dengan disiplin risiko yang lebih masuk akal. Beban promo turun tajam, beban tenaga kerja tetap naik, kredit menyusut sekitar 15 %, pendapatan bunga turun, tetapi laba bersih melonjak ke ratusan miliar dengan cadangan yang sangat tebal. Jadi jawaban untuk pertanyaan awal cukup lugas. Tanpa promo besar-besaran pun BBYB bisa tetap hidup, selama mereka berani menjual kredit mahal dan konsisten membayar harga lewat ECL dan pembersihan portofolio.

Pertanyaan lanjutan yang lebih penting untuk investor adalah ketika nanti komitmen kredit sekitar 1,23 triliun rupiah itu mulai benar-benar dicairkan dan bank beralih dari fase diet ke fase ekspansi, apakah disiplin risiko yang sekarang terlihat di laporan keuangan akan tetap dipertahankan? Atau kita akan melihat babak baru, di mana mesin promo memang sudah dimatikan, tetapi bakar duit pindah bentuk menjadi lonjakan kerugian kredit karena underwriting kembali longgar. Di titik ini, jawabannya belum ada di LK. Namun arah kebijakan 2025 jelas menunjukkan manajemen sedang berusaha membuktikan bahwa BBYB bisa hidup tanpa hidup-mati di bawah selang infus promo. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2