You Ugly But Aseng Love You - 15 November 2025

Lanjutan dari External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Harga saham boleh anjlok, tapi uang asing diam-diam tetap masuk. Polanya menarik. Ritel sibuk mengeluh portofolio memerah, sementara beberapa dari mereka yang pegang dana ratusan milyar justru pelan-pelan menggeser chip ke nama-nama yang secara fundamental masih masuk akal. Dari screener ini kelihatan jelas, tidak semuanya saham yang turun itu saham murahan. Ada yang memang lagi dibuang pasar karena kinerja makin jelek, tapi ada juga yang kualitas bisnisnya masih sesuai ajaran buku fundamental yang tebalnya bukan-main, hanya harganya lagi didiskon sentimen. Upgrade Skill https://cutt.ly/Ve3nZHZf

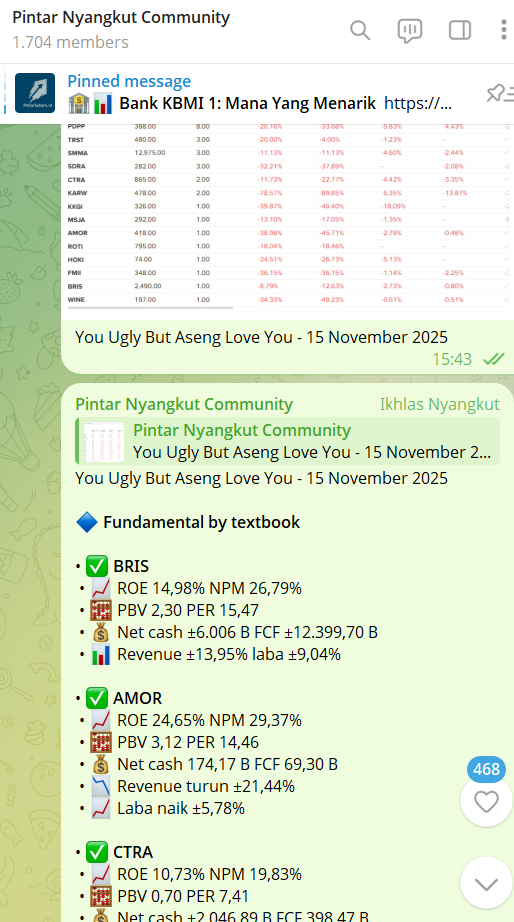

Kalau fokus ke emiten yang fundamentalnya paling masuk akal dan konsisten secara angka, empat nama langsung mencolok. $BRIS, AMOR, $CTRA, dan SMMA. BRIS sebagai bank syariah besar mencetak ROE sekitar 14,98% dengan NPM 26,79% dan valuasi PBV 2,30 dan PER 15,47. Neraca dalam posisi net cash lebih dari 6,00 triliun Rupiah dan FCF sekitar 12,40 triliun Rupiah, sambil revenue masih tumbuh kurang-lebih 13,95% dan laba naik sekitar 9,04%. Jadi ini bukan bank yang lagi megap-megap butuh rights issue, justru sebaliknya. Bisnisnya menghasilkan kas besar, modal berputar efisien, dan margin tebal. Kalau harga sahamnya turun dua digit di setahun terakhir, itu lebih mencerminkan perubahan selera pasar jangka pendek ketimbang kerusakan di jantung bisnis.

AMOR bahkan lebih tajam lagi dari sisi profitabilitas. ROE sekitar 24,65% dan NPM 29,37% dengan PBV 3,12 dan PER 14,46. Perusahaan ini duduk di posisi net cash sekitar 174,17 milyar Rupiah dan FCF sekitar 69,30 milyar Rupiah. Memang revenue turun sekitar 21,44%, tetapi laba masih tumbuh sekitar 5,78%. Artinya manajemen berhasil menjaga margin dan pricing power, walaupun topline sedang menyusut. Ini tipikal emiten niche yang kecil tetapi sangat efisien, yang sering kali baru dihargai pasar setelah beberapa tahun konsisten mencetak return tinggi.

CTRA mungkin kandidat value paling bersih di screener. ROE sekitar 10,73% dengan NPM 19,83% di bisnis properti itu sudah termasuk sangat layak. Valuasi hanya PBV 0,70 dan PER 7,41, sementara posisi keuangan net cash lebih dari 2,00 triliun Rupiah dan FCF sekitar 398,47 milyar Rupiah. Revenue tumbuh sekitar 17,91% dan laba naik sekitar 26,99%. Jadi di atas kertas, ini perusahaan yang sedang ekspansi di siklus pemulihan, marjin sehat, kas kuat, dan justru dihargai lebih murah dari nilai bukunya. Kalau kemudian harga sahamnya turun sekitar 11,73% year to date dan sekitar 22,77% dalam setahun, lalu asing mulai belanja dengan net buy sekitar 1,75 milyar Rupiah dan buy streak dua hari, pola ini lebih mirip skenario satu pihak lagi buang barang, pihak lain diam-diam memungut di bawah. Upgrade Skill https://cutt.ly/Ve3nZHZf

SMMA berdiri di kelas yang agak berbeda. ROE sekitar 11,39% dan NPM 11,17% dengan PBV 3,14 dan PER 22,61 memang terlihat premium. Tetapi posisi kas dan investasi jangka pendeknya jauh lebih besar dibanding utang berbunga, net cash lebih dari 10,27 triliun Rupiah, dengan FCF sekitar 3,65 triliun Rupiah dan laba tahunan kira-kira 2,74 triliun Rupiah yang tumbuh berkali lipat. Ini bukan tipe emiten diskon buku, tetapi lebih mirip holding asuransi dan investasi besar yang pendapatan dan labanya sangat sensitif terhadap pasar finansial. Tidak heran kalau harga bisa terkoreksi sekitar 11% year to date, namun asing tetap mencatat net buy puluhan juta Rupiah dan buy streak beberapa hari. Untuk foreign fund yang mengelola portofolio jangka panjang, ini kendaraan aset finansial, bukan saham gorengan.

Di bawah empat nama tadi, ada lapisan kedua seperti ROTI, WINE, $PDPP, dan MSJA. ROTI masih mencatat ROE sekitar 13% dengan NPM 6,77% dan FCF sekitar 313,69 milyar Rupiah, tetapi laba turun sekitar 45% sementara valuasi sudah PBV 2,55 dan PER 26,98. Secara kualitas bisnis, roti kemasan dengan brand kuat dan distribusi nasional masih menarik, namun di harga sekarang pasar seolah membayar premium untuk kinerja yang lagi melemah. WINE punya ROE sekitar 12,17% dan NPM 13,79% dengan PBV 1,62 dan PER 12,20 serta FCF positif sekitar 29,78 milyar Rupiah. Laba turun sekitar 12,73% dan revenue naik tipis, menandakan bisnis masih marjin-positif tetapi tidak lagi di fase ekspansi agresif. PDPP dan MSJA berada di zona tengah, masih laba dengan marjin enam sampai tujuh persen, namun FCF ada yang negatif dan PER melonjak di kisaran dua puluhan sampai tiga puluhan, sehingga dari sisi risk reward sudah jauh kurang menarik.

Ujung spektrum lainnya diisi nama-nama seperti TRST, KARW, HOKI, SDRA, KKGI, dan FMII. Di sini problemnya berlapis. Ada yang rugi, marjin tipis atau minus, FCF negatif, dan PER tercatat sangat tinggi hanya karena laba menyusut drastis. SDRA misalnya, PBV sekitar 0,30 terlihat super murah, tetapi PER menembus lebih dari 200 kali karena laba nyaris habis. KKGI punya PBV sekitar 0,63 tetapi PER sekitar 72,57 kali. Di atas kertas memang terlihat diskon dari sisi aset, namun dari sisi kemampuan menghasilkan laba, ceritanya lebih mirip value trap klasik. Kelompok inilah yang biasanya menjadi kuburan investor ritel yang hanya melihat PBV tanpa mau membaca laporan laba rugi dan cashflow. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau bergeser ke sisi neraca dan kemampuan melunasi utang, screener ini juga membelah emiten menjadi dua dunia. BRIS, AMOR, CTRA, SMMA, SDRA, KARW, KKGI, dan MSJA semuanya sudah net cash. Artinya kas dan investasi jangka pendek lebih besar dari total utang berbunga. Secara teori, kalau seluruh FCF dipakai untuk melunasi utang, masa pelunasan berada di bawah satu tahun. Mereka tidak hanya selamat dari risiko gagal bayar, tetapi punya amunisi untuk ekspansi atau buyback kalau manajemen berani. Di kelas berikutnya ada ROTI, FMII, dan WINE. ROTI punya net debt sekitar 494,27 milyar Rupiah dengan FCF 313,69 milyar Rupiah, sehingga secara kasar butuh sekitar satu setengah sampai dua tahun FCF untuk menghapus utang berbunga. FMII net debt kurang-lebih 9,80 milyar Rupiah dan FCF sekitar 6,78 milyar Rupiah, payback sekitar satu setengah tahun. WINE net debt kurang-lebih 52,39 milyar Rupiah dengan FCF 29,78 milyar Rupiah, payback kira-kira 1,8 tahun. Masih dalam batas wajar, tetapi sudah tidak seleluasa cluster net cash murni. Di sisi yang merah betul ada PDPP, TRST, dan HOKI. Net debt mereka ratusan milyar, sementara FCF negatif atau sangat kecil, sehingga untuk investor yang fokus ke kekuatan neraca, nama-nama ini memang sebaiknya dihindari dulu.

Kalau semua faktor digabung, yang muncul sebagai paling sehat secara menyeluruh tetap BRIS, AMOR, CTRA, dan SMMA. BRIS punya kombinasi ROE hampir 15%, NPM 26,79%, neraca net cash lebih dari 6,00 triliun Rupiah, FCF sekitar 12,40 triliun Rupiah, dan revenue serta laba yang masih tumbuh dua digit. AMOR berdiri dengan margin mendekati 30%, ROE sekitar 25%, net cash 174,17 milyar Rupiah dan FCF positif, sehingga beban utang hampir tidak terasa. CTRA membawa paket developer properti dengan net cash lebih dari 2,00 triliun Rupiah, PBV hanya 0,70, PER 7,41, dan laba tumbuh sekitar 26,99%. SMMA menyimpan kas dan FCF raksasa, laba tahunan sekitar 2,74 triliun Rupiah dan FCF 3,65 triliun Rupiah meskipun valuasi lebih mahal dan laba bisa fluktuatif. ROTI dan WINE masuk kategori sehat tetapi perlu pemantauan ketat, karena laba lagi turun sementara valuasi dan utang masih cukup menantang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi dividen, ROTI, KKGI, AMOR, dan SDRA tampak seperti surga income investor di atas kertas. ROTI menawarkan dividend yield mendekati 10% dengan FCF tebal. Kalau penurunan laba yang sekitar 45% itu berhenti, yield setinggi ini jelas sangat menggoda. KKGI memberikan yield sekitar 9,18% dengan posisi net cash lebih dari 572,59 milyar Rupiah, meskipun FCF terakhir minus ratusan milyar. Ini yang membuat saham seperti ini terasa enak di dompet tapi bikin waswas di kepala. AMOR dengan yield sekitar 7,78% dan net cash plus FCF positif terlihat jauh lebih sehat. SDRA membayar yield sekitar 5,50% dengan FCF lebih dari 1,17 triliun Rupiah dan net cash sekitar 562,74 milyar Rupiah, namun ingat PER-nya sudah di atas 200 kali sehingga pertanyaan berikutnya adalah seberapa berkelanjutan laba dan pembagian dividennya. BRIS dan CTRA memberi yield lebih rendah, di bawah 3%, tetapi didukung FCF sangat kuat dan pertumbuhan laba yang masih hidup. Dua nama ini lebih cocok diposisikan sebagai kombinasi growth plus dividen, bukan pure dividend play.

Sekarang kembali ke pertanyaan utama. Di mana saham yang lagi anjlok tetapi justru dibeli investor asing. Di screener ini titik berat akumulasi asing yang nyata ada di BRIS, CTRA, dan SMMA. BRIS mencatat net buy asing sekitar 7,86 milyar Rupiah, dengan tren akumulasi yang sudah terjadi beberapa bulan di tengah koreksi harga sekitar 12,63% dalam setahun. Nilai ini memang belum mencapai ambang net foreign buy signifikan versi 10,00 milyar Rupiah, tetapi arahnya jelas. Asing tidak kapok meskipun harga turun. Untuk CTRA, net buy asing sekitar 1,75 milyar Rupiah dengan buy streak dua hari, sementara harga year to date masih turun sekitar 11,73% dan setahun turun sekitar 22,77%. Ini pola khas saham properti yang lagi memasuki fase jenuh jual. Harga ditinggal ritel, tetapi pelan-pelan diborong tangan panjang. SMMA punya net buy asing sekitar 67,13 juta Rupiah dengan buy streak tiga hari. Nilainya kecil, tetapi mengingat likuiditas dan karakter investor di saham ini, pola tersebut tetap menunjukkan bahwa sebagian dana asing tidak lari walaupun harga terkoreksi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di luar nama itu, AMOR lebih banyak dimainkan strong hand lokal. Net buy asing hanya ratusan ribu Rupiah, tetapi jumlah investor naik sekitar 214 orang, dividend yield tinggi, dan neraca net cash. Ini kombinasi yang biasanya disukai investor income domestik yang sabar menahan saham bertahun-tahun. ROTI malah mencatat net buy asing sekitar 22,65 juta Rupiah dengan yield hampir 10% dan FCF besar, sementara harga saham turun sekitar 18% dalam setahun. Artinya ada dua sisi yang berhadapan. Satu sisi pasar khawatir penurunan laba akan berlanjut, sisi lain ada kelompok investor yang menilai brand dan distribusi ROTI belum habis dan yield setinggi itu layak diambil risiko.

Di kubu yang lebih muram, kita melihat KARW dengan penurunan sekitar 78,57% year to date dan 89,85% dalam setahun, sementara revenue masih tumbuh tapi laba ambruk ratusan persen dan baik PER maupun PBV tercatat negatif. Jumlah investor malah turun sekitar 141 orang. Ini sudah masuk wilayah kapok massal, bukan wilayah akumulasi. TRST, HOKI, dan FMII juga mengalami koreksi tajam dengan laba bermasalah dan valuasi yang sulit dibenarkan. Di saham-saham seperti inilah ritel biasanya nyangkut, dan asing umumnya memilih menjauh.

Dari sisi sentimen, CTRA, KKGI, BRIS, dan HOKI sama-sama menunjukkan kenaikan jumlah investor ratusan sampai ribuan orang, bersamaan dengan return setahun yang negatif cukup dalam. Pola seperti ini sering berarti ritel baru masuk ketika tren turun sudah berjalan cukup lama. Sebaliknya, PDPP dan SMMA juga mengalami pena mmmmmmmmmmmmmmmmmmmmmmmmmmmmmmmmmmsaga mbahan ratusan investor di tengah koreksi harga dua digit, sementara asing pelan-pelan mulai masuk. Di level inilah sering terbentuk perbedaan pandang. Sebagian melihatnya sebagai jebakan, sebagian lagi melihatnya sebagai titik masuk bertahap. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau disederhanakan, cerita screener ini kurang lebih seperti ini. Beberapa dari mereka yang memegang dana asing mulai melirik kembali nama-nama yang secara fundamental masih kuat dan punya posisi kas nyaman. BRIS, CTRA, AMOR, dan SMMA masuk dalam kategori itu, dengan ROTI sebagai kartu liar dividen tinggi yang sedang menghadapi tekanan laba. Di ujung lain, ada cluster TRST, HOKI, KARW, SDRA, KKGI, dan FMII yang lebih cocok disebut medan latihan nyangkut daripada ladang investasi jangka panjang. Intinya, saham yang lagi anjlok tetapi dibeli asing di screener itu bukan semuanya saham murahan yang nyungsep karena kualitas bisnisnya hancur. Ada yang memang patut dihindari, tetapi ada juga yang justru sedang menawarkan kombinasi menarik antara bisnis yang masih sehat dan harga yang sedang didiskon oleh sentimen jangka pendek.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU