@arifinkekar jeli bgt lo Om 👍

kebayang kan bisa nyusul $TPIA OTW Marcap 200T- 400T

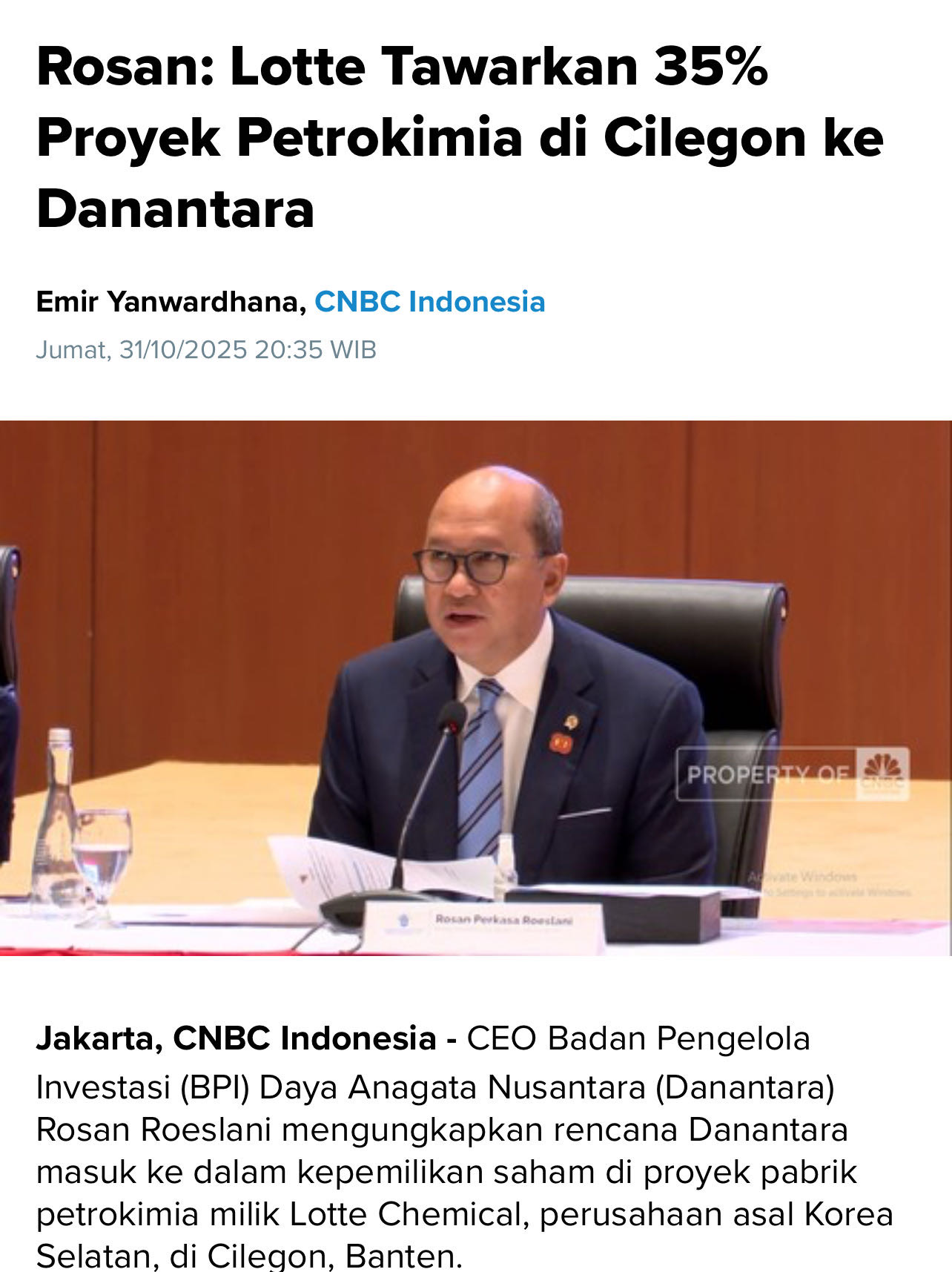

Mengapa Merger LCI dan FPNI menjadi lebih menarik dengan adanya Danantara?

1. Faktor Strategis (Indonesia): Dengan adanya Danantara (sebagai perwakilan investasi Indonesia) sebagai pemegang 35% LCI, sinergi dan kepentingan nasional antara LCI dan FPNI akan semakin kuat. Ini bisa mendorong LCC untuk menyatukan kedua aset di Indonesia agar tata kelola dan efisiensi rantai pasok (FPNI menyuplai LCI) menjadi maksimal.

2. Pembentukan Raksasa Petrokimia: Jika LCI ($4 Miliar) digabungkan ke FPNI (yang saat ini lebih kecil), entitas hasil merger akan menjadi raksasa petrokimia yang listed di BEI, yang memiliki daya tarik investasi jauh lebih besar.

3. 💼 Implikasi bagi Investor FPNI

Jika terjadi konsolidasi (misalnya melalui Merger atau Akuisisi LCI oleh FPNI):

1. Transformasi Ukuran: Nilai aset dan pendapatan FPNI akan melonjak drastis setelah LCI dikonsolidasikan, karena Proyek LINE akan menghasilkan kapasitas produksi yang jauh lebih besar.

2. Peningkatan Nilai Buku: Nilai Buku (Book Value) FPNI akan meningkat signifikan, yang dapat mendukung kenaikan harga saham.

3. Kebutuhan Modal: FPNI kemungkinan akan membutuhkan aksi korporasi besar untuk mendanai Akuisisi (seperti penerbitan saham baru/rights issue), yang bisa menyebabkan dilusi kepemilikan saham publik di jangka pendek.

Saat ini, masuknya Danantara adalah langkah di tingkat LCI. Investor perlu memantau apakah Lotte Chemical Corporation akan menggunakan momen ini untuk merestrukturisasi kedua anak usahanya di Indonesia, yang berpotensi menyatukan LCI dan $FPNI

$GOTO