Hubungan Antara Purbaya, Bea Cukai, $ACES dan $BUAH

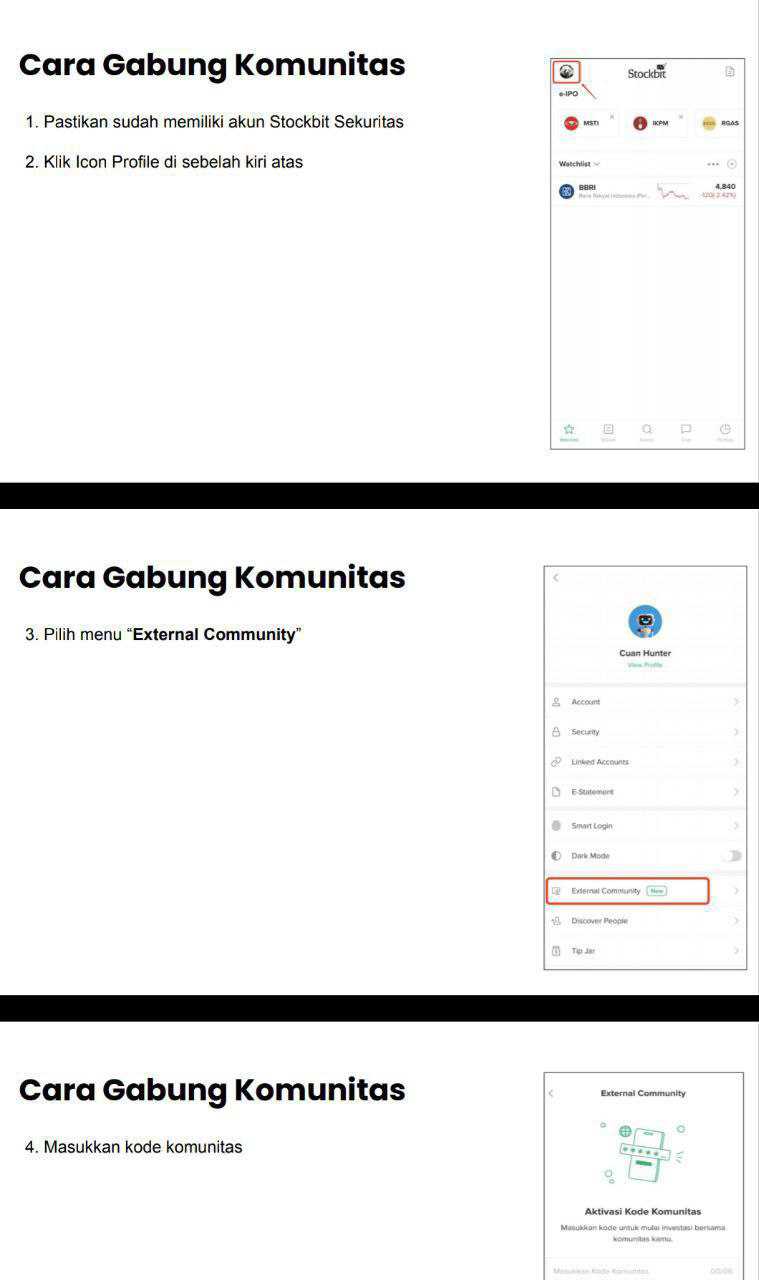

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Setelah baca laporan keuangan ACES dan BUAH, saya menyimpulkan kalau BUAH dan ACES ini memiliki pola bisnis yang sangat mirip. Buktinya juga terlihat jelas di laporan keuangan mereka. Di depan, dua-duanya tampil sebagai bisnis ritel yang kelihatan sederhana saja. ACES menjual peralatan rumah tangga dan hobi. BUAH mengurus distribusi buah segar dan ayam beku. Namun di belakang, alurnya tidak sesederhana beli langsung dari produsen luar negeri lalu jual ke konsumen. Ada peran perusahaan satu grup yang berfungsi sebagai pemasok dan penghubung utama dengan dunia impor, sehingga orang dalam grup lebih dulu membeli dari luar negeri, baru kemudian emiten publik membeli dari mereka dan menjual lagi ke konsumen. Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi ACES, cerita dimulai dari fakta bahwa mereka ritel murni. Tidak punya pabrik, tidak mengolah bahan baku, tidak memproduksi sendiri. Barang yang dijual adalah barang jadi. Kursi, rak, alat rumah tangga, gawai, hiasan, sampai perlengkapan hobi. Di laporan keuangan terakhir, sekitar 87,03% suplai barang mereka pada 2025 berbasis impor, naik dari sekitar 81,89% di tahun sebelumnya. Artinya hampir sembilan dari sepuluh barang yang menghuni rak mereka pada dasarnya adalah barang yang harganya sangat sensitif terhadap pergerakan dolar Amerika. Begitu Rupiah melemah, biaya barang dagangan langsung ikut naik.

Yang sering luput dari perhatian investor ritel adalah siapa yang berdiri di sisi pemasok. ACES tidak hanya membeli dari vendor luar negeri yang berdiri sendiri, tetapi juga dari perusahaan satu grup yang dikategorikan sebagai pihak berelasi. Nama seperti perusahaan distribusi alat teknik, perusahaan distribusi brand internal, dan entitas dagang dalam grup menjadi pemasok utama. Mereka ini bukan sekadar vendor biasa, tetapi perusahaan saudara yang dipegang oleh kelompok pengendali yang sama. Secara teori, hal ini memberi stabilitas suplai dan fleksibilitas pengaturan termin. Tetapi struktur riilnya menjadi pola yang kira-kira seperti ini. Perusahaan grup mengimpor barang dari luar negeri dengan mata uang kuat. Lalu ACES membeli barang tersebut dari perusahaan grup. Pada 2025, nilai pembelian ACES ke pihak berelasi berada di kisaran ratusan miliar Rupiah dan porsinya terhadap total pembelian meningkat dibanding tahun sebelumnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Hasil akhirnya tampak di margin. Pada 2023, ACES mencatat penjualan sekitar 7,61 triliun Rupiah dengan laba kotor sekitar 3,69 triliun Rupiah. Margin laba kotornya sekitar 48,5%. Laba bersih berada di kisaran lebih dari 760 miliar Rupiah sehingga margin laba bersihnya nyaman di sekitar 10%. Namun begitu dolar menguat sepanjang 2025 dan biaya impor membengkak, dilema mereka menjadi sangat nyata. Kalau harga jual dinaikkan, trafik dan volume bisa terpukul. Kalau harga jual dipertahankan, margin yang terkena. Dan walaupun mereka punya pemasok satu grup, perusahaan-perusahaan itu juga tetap membeli pakai dolar. Jadi beban kurs tetap ada, hanya berpindah kantong di dalam grup. Rantai suplai rapi, tetapi struktur biaya tetap terpapar pergerakan mata uang.

BUAH membawa pola yang serupa, hanya saja sektor dan marginnya berbeda. Secara legal, ruang lingkup usaha BUAH adalah perdagangan dan pengangkutan. Dalam praktik, ini perusahaan distribusi buah segar berskala nasional yang kebetulan juga menjual ayam beku. Pada 2022 penjualan buah sekitar 1,39 triliun Rupiah dan ayam beku sekitar 10,58 miliar Rupiah. Tahun 2023 buah naik menjadi kurang lebih 1,77 triliun Rupiah dan ayam beku sekitar 27,70 miliar Rupiah. Porsi buah sekitar 99,40% dari total penjualan neto. Tahun 2024 penjualan buah sekitar 2,19 triliun Rupiah dan ayam beku sekitar 42,96 miliar Rupiah, sehingga buah masih sekitar 98,70% dari total. Sampai 30 September 2025, buah sudah membukukan sekitar 2,36 triliun Rupiah, sedangkan ayam beku baru sekitar 47,49 miliar Rupiah atau sekitar 98,60% porsi buah dari total penjualan. Persediaan pun mengikuti pola yang sama. Per Maret 2025 persediaan buah sekitar 146,21 miliar Rupiah, sedangkan ayam beku sekitar 7,04 miliar Rupiah. Jadi dari sisi produk, mesin utamanya benar-benar di buah, sedangkan ayam beku masih pelengkap. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang paling mencolok justru ada di sisi pemasok dan struktur liabilitas. Dalam dua tahun terakhir, sekitar sepertiga sampai lebih dari 40% total pembelian persediaan BUAH berasal dari pihak berelasi. Pada 2023 porsi pembelian dari entitas sepengendali sekitar 41,25%. Pada 2024 sekitar 33,28%. Di 9 bulan 2025 turun menjadi sekitar 17,87%, tetapi tetap menunjukkan ketergantungan yang besar. Nama seperti PT Segar Manis Maju, PT Cakrawala Segar Pratama, PT Segar Kumala Persada, PT Aneka Tunggal Persada, dan PT Wahana Segar Natura berulang kali muncul sebagai pemasok berelasi. Di akun utang usaha, ketergantungan ini bahkan lebih besar. Per 31 Desember 2023 sekitar 50,05% total liabilitas berupa utang usaha ke pihak berelasi. Pada 31 Desember 2024 angkanya sekitar 54,16%. Per 30 September 2025 porsi ini turun ke sekitar 17,23%, tetapi jumlah utang usaha ke pihak berelasi tetap besar, yaitu sekitar 110,32 miliar Rupiah di akhir 2024 dan sekitar 130,93 miliar Rupiah di 9 bulan 2025. Artinya, pasokan dan pendanaan modal kerja jangka pendek sangat banyak bersandar pada grup sendiri.

Perusahaan sendiri mengakui bahwa transaksi dengan pihak berelasi dilakukan dengan syarat yang disepakati kedua belah pihak yang mungkin tidak sama dengan transaksi dengan pihak non berelasi. Ini pernyataan standar dalam laporan keuangan, tetapi implikasinya serius. Di atas kertas, pemasok berelasi punya posisi tawar sangat kuat. Mereka menyuplai sepertiga sampai lebih dari 40% total pembelian, menguasai fasilitas penting seperti gudang pendingin dan bangunan yang disewakan ke emiten, dan sekaligus menjadi kreditor lewat utang usaha yang porsinya bisa lebih dari separuh liabilitas. Dalam struktur seperti ini, sangat mudah secara teori memindahkan laba dari emiten publik ke entitas privat di hulu, misalnya dengan sedikit menaikkan harga beli buah, menetapkan tarif sewa gudang yang lebih tinggi daripada wajar, atau memberi syarat kredit yang berat sebelah. Apakah hal seperti itu benar terjadi secara aktual, itu tidak bisa dibuktikan hanya dari laporan keuangan. Yang bisa dibaca hanyalah efek agregatnya di margin dan struktur laba. Upgrade skill https://cutt.ly/Ve3nZHZf

Margin laba kotor BUAH berkisar sekitar 8,55% di 2023, turun menjadi sekitar 7,80% di 2024 dan sekitar 7,45% di 9 bulan 2025, sementara porsi pembelian dari pihak berelasi pada periode yang sama berada di kisaran 41,25%, 33,28% dan 17,87%. Margin setipis ini memang konsisten dengan model bisnis distribusi yang memang tipis, tetapi juga tidak menutup kemungkinan bahwa biaya perolehan persediaan relatif mahal. Tanpa data pembanding harga beli dari pemasok independen untuk barang yang sama atau data industri pembanding, tidak bisa dinyatakan secara tegas bahwa ada markup tidak wajar. Yang cukup jujur untuk disimpulkan adalah bahwa risikonya nyata dan sangat material.

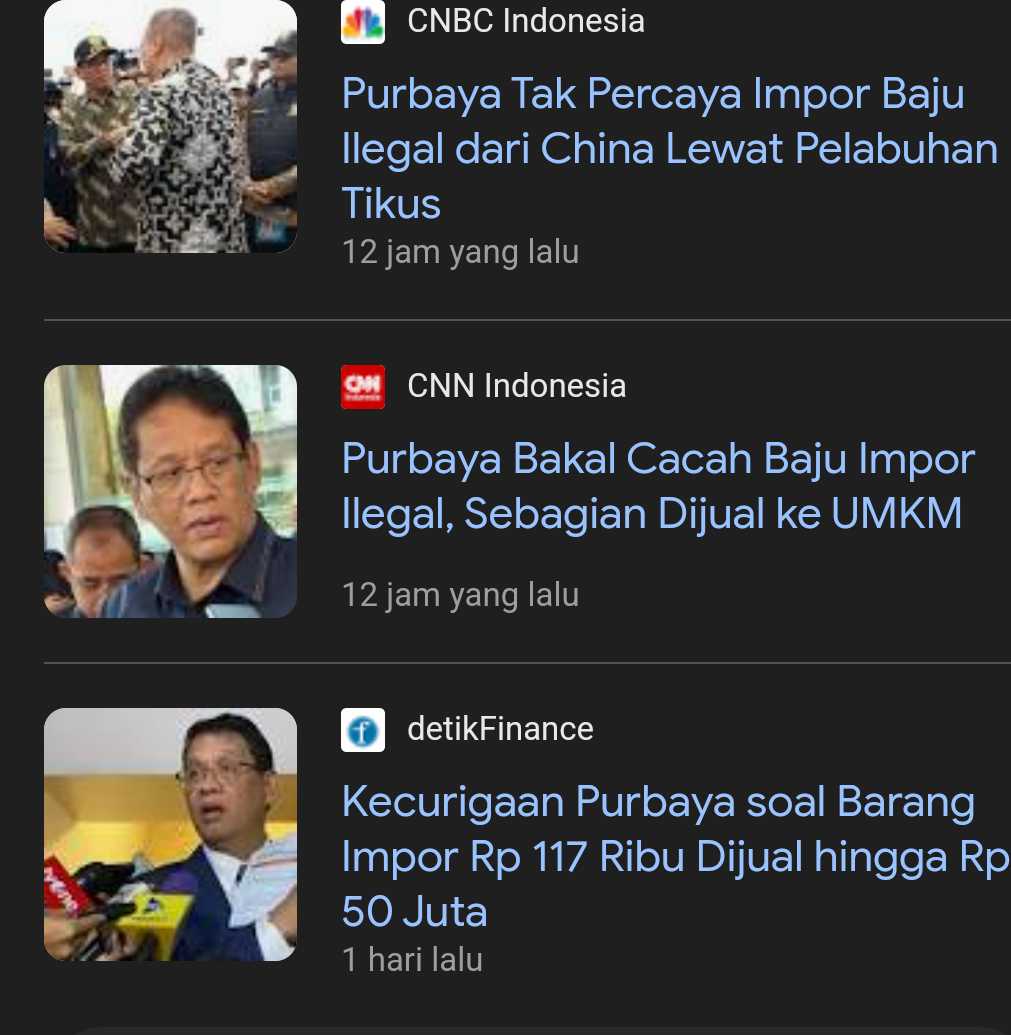

Di saat pola rantai pasok seperti itu berjalan, suasana regulasi di Indonesia sedang bergerak ke arah yang lebih ketat. Menteri Keuangan Purbaya dalam beberapa hari terakhir menyoroti kasus dugaan underinvoicing saat inspeksi di Bea Cukai Tanjung Perak. Ia menemukan mesin yang nilai impornya di dokumen hanya sekitar 7 dolar Amerika atau kurang lebih 117.000 Rupiah, tetapi barang yang sama dijual di marketplace dengan harga sekitar 40 sampai 50 juta Rupiah per unit. Selisih antara nilai impor dan harga jual di pasar itu begitu lebar sampai membuat kewajaran nilai pabean yang dipakai sebagai dasar perhitungan bea masuk dan pajak menjadi sorotan utama. Dari situ muncul pernyataan bahwa praktik manipulasi nilai impor akan dikejar dan sistem pengawasan akan diperketat dengan pemanfaatan data yang lebih terintegrasi. Upgrade skill https://cutt.ly/Ve3nZHZf

Kebijakan yang sedang didorong tidak berhenti di sidak. Pemerintah mulai menata kerangka single profile untuk wajib bayar yang menggabungkan data pajak, bea cukai, dan penerimaan negara bukan pajak dalam satu sistem, serta menghubungkan sistem Bea Cukai dengan berbagai kementerian pemberi izin ekspor impor melalui platform layanan tunggal nasional. Dengan kata lain, ke depan negara akan semakin mudah membandingkan nilai yang tercantum di dokumen impor, harga yang muncul dalam transaksi lanjutan di dalam negeri, dan angka yang tampak di laporan keuangan serta Surat Pemberitahuan pajak perusahaan. Bagi struktur bisnis yang mengandalkan perusahaan afiliasi sebagai middle man impor, seperti pola yang berjalan di BUAH dan ACES, ini berarti perhatian regulator bisa mengarah ke seluruh rantai, bukan hanya ke satu entitas.

Dari perspektif risiko, hubungan ini mempunyai beberapa lapisan yang patut diperhatikan. Pertama, dari sisi margin. Kalau koreksi nilai pabean atau pengetatan bea masuk membuat biaya impor naik di tingkat perusahaan afiliasi, ada kemungkinan harga jual ke BUAH atau ACES ikut terdorong naik. Bagi ACES yang punya margin laba kotor hampir 50%, masih ada bantalan untuk menyerap kenaikan biaya sebelum laba bersih benar-benar terpukul. Namun untuk BUAH yang hanya punya margin kotor sekitar 7% sampai 8%, kenaikan kecil di beban pokok penjualan sudah cukup untuk menggerus laba secara signifikan. Kedua, dari sisi operasional. Pengetatan impor bisa berarti pengawasan lebih intensif, clearance yang lebih panjang, dan kemungkinan penahanan barang jika dokumen dinilai kurang jelas. Untuk bisnis yang hidup dari perputaran persediaan segar seperti BUAH, keterlambatan di pelabuhan bisa berakibat langsung pada mutu barang dan perputaran kas. Ketiga, dari sisi tata kelola. Transaksi dengan pihak berelasi sering menjadi fokus regulator pasar modal ketika mereka ingin memastikan bahwa pemegang saham publik mendapatkan perlakuan yang adil. Upgrade skill https://cutt.ly/Ve3nZHZf

Polanya sendiri tidak hanya terjadi di Indonesia. Di Amerika Serikat, ada contoh kasus HF Foods Group memberi gambaran bagaimana struktur transaksi dengan pihak berelasi bisa menarik perhatian otoritas penegak hukum. HF Foods adalah distributor makanan untuk restoran Asia yang terdaftar di bursa. Dalam putusan penegakan hukum, ditemukan bahwa mantan pimpinan perusahaan menggunakan transaksi dengan pihak berelasi untuk mengalirkan sekitar 3,4 juta dolar Amerika dari perusahaan, antara lain untuk membiayai kepemilikan sejumlah kendaraan mewah bagi dirinya dan keluarga. Hubungan dagang dengan pihak berelasi yang awalnya terlihat seperti kerja sama bisnis biasa berubah menjadi masalah ketika aliran dana tidak lagi sejalan dengan kepentingan perusahaan dan pemegang saham publik. Kasus ini tidak identik atau tidak sama dengan situasi BUAH atau ACES, tetapi cukup untuk menunjukkan bahwa di banyak yurisdiksi, vendor dan middle man terafiliasi adalah zona yang diawasi ketat. Kalau seandainya salah gerak, bisa kena semua.

Selain itu, di berbagai bursa Asia, konsep transaksi terhubung sudah lama diatur ketat. Perusahaan yang ingin bertransaksi dalam jumlah besar dengan entitas yang dikendalikan pemegang saham pengendali diwajibkan membuat pengungkapan rinci mengenai nilai, syarat, dan dasar kewajaran harga. Dalam kondisi tertentu, transaksi tersebut bahkan harus memperoleh persetujuan pemegang saham independen. Tujuannya adalah memastikan harga yang dibayar atau diterima emiten tidak terlepas dari prinsip kewajaran sehingga laba tidak bergeser secara sistematis dari entitas publik ke perusahaan privat pemilik grup. Pendekatan regulasi ini menegaskan bahwa hubungan dagang dengan pihak berelasi bukan sesuatu yang dilarang, tetapi merupakan area yang dianggap peka sehingga perlu pengawasan lebih intens. Apalagi kalau Purbaya mau ketatkan impor bea cukai, itu semua perusahaan yang impor barang bisa terkena dampaknya, bukan cuma BUAH dan ACES. Kalau selama ini sudah main aman sesuai prosedur sih harusnya ndak khawatir lagi. Yang susah itu kalau selama ini nakal. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi BUAH dan ACES sama-sama memanfaatkan jaringan grup untuk mengelola impor dan suplai barang, tetapi hasil akhirnya di laporan laba rugi sangat berbeda. ACES menikmati margin sehat dengan profil laba bersih yang tebal, sementara BUAH mengerjakan bisnis distribusi buah dan ayam beku berskala triliunan Rupiah dengan margin yang jauh lebih tipis. Di saat yang sama, kebijakan fiskal bergerak ke arah pengawasan impor yang semakin tajam, terutama pada kasus di mana nilai impor di dokumen tampak terlalu rendah dibanding harga jual di pasar, seperti contoh mesin bernilai sekitar 117.000 Rupiah yang dijual puluhan juta Rupiah per unit.

Tanpa bermaksud menuduh atau membuat vonis, pola seperti ini sudah cukup untuk menjelaskan kenapa investor yang sensitif terhadap risiko tata kelola dan kebijakan fiskal mulai mencermati emiten yang tergantung pada middle man dalam grup untuk urusan impor. BUAH dan ACES berdiri di persimpangan yang menarik. Di satu sisi, integrasi dengan grup bisa memberi keunggulan skala dan akses suplai. Di sisi lain, struktur yang sama membuat mereka berada di radar ketika negara menata ulang cara melihat impor, bea cukai, dan transaksi pihak berelasi. Dalam kondisi seperti ini, laporan keuangan yang terbuka, penjelasan yang gamblang soal hubungan dengan perusahaan berelasi, dan kebijakan harga yang masuk akal bisa menjadi pembeda antara struktur yang hanya kompleks dan struktur yang akhirnya mengundang masalah. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10