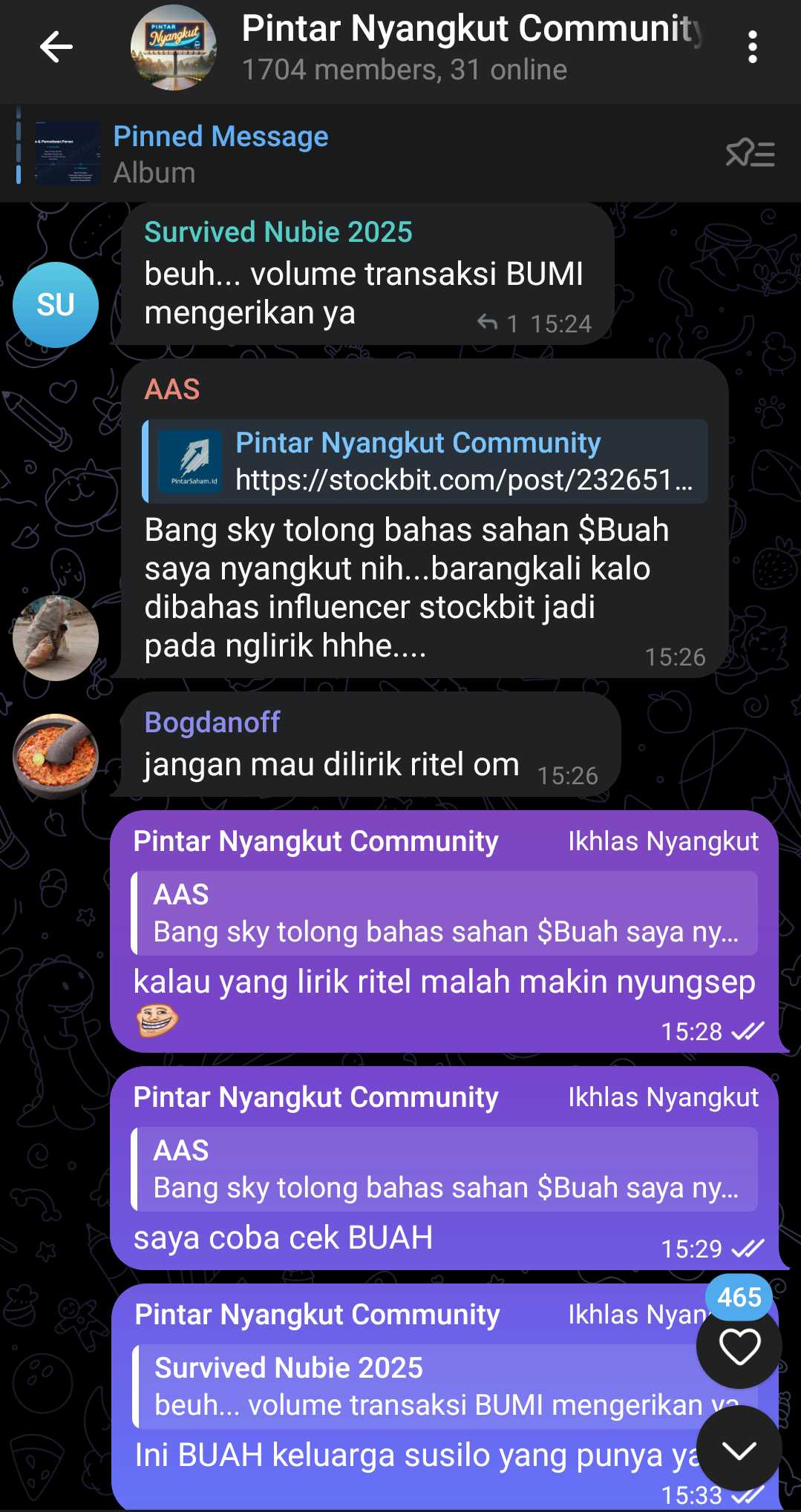

$BUAH LK Q3 2025: Perusahaan Keluarga

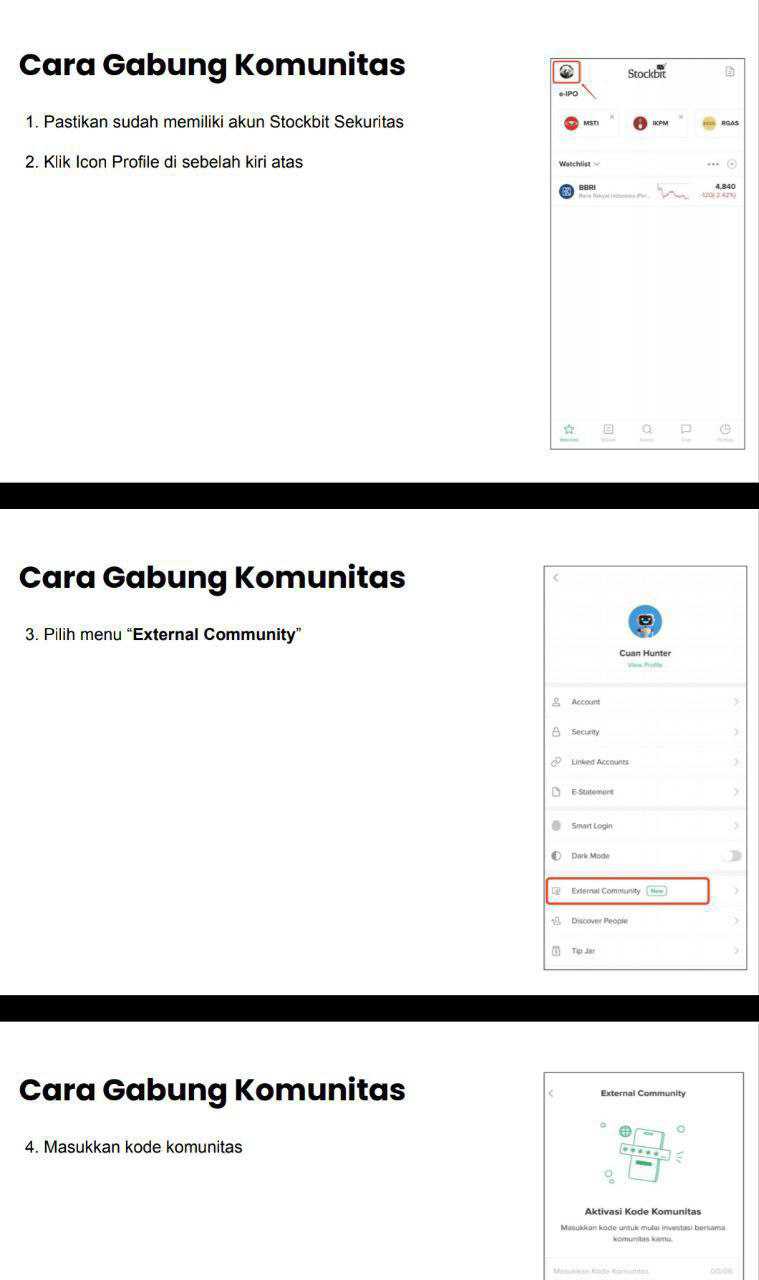

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Segar Kumala Indonesia Tbk adalah emiten distribusi buah dan ayam beku yang lahir dari bisnis keluarga dan baru resmi berbaju Tbk sejak IPO di Bursa Efek Indonesia pada 9 Agustus 2022. Perusahaan ini didirikan melalui Akta Notaris No. 14 tanggal 10 Juni 2017, memakai Rupiah sebagai mata uang fungsional dan dikendalikan oleh Hendro Susilo sebagai pemegang kendali utama. Secara formal ruang lingkup usaha di anggaran dasar adalah perdagangan dan pengangkutan, tetapi praktik di lapangan jelas sekali bahwa mesin utamanya adalah perdagangan buah segar, dengan ayam beku sebagai pelengkap yang porsinya masih kecil dibandingkan lini utama. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau melihat komposisi penjualan, wajah bisnisnya langsung kelihatan. Tahun 2022 penjualan buah mencapai sekitar 1,39 triliun Rupiah, sementara ayam beku hanya sekitar 10,58 miliar Rupiah. Tahun 2023 penjualan buah naik menjadi kurang lebih 1,77 triliun Rupiah dan ayam beku sekitar 27,70 miliar Rupiah, sehingga buah menyumbang sekitar 99,40% dari total penjualan neto. Tahun 2024 posisi ini tetap tidak berubah secara struktur, dengan penjualan buah sekitar 2,19 triliun Rupiah dan ayam beku sekitar 42,96 miliar Rupiah, sehingga buah masih sekitar 98,70% dari total. Sampai 30 September 2025, buah sudah membukukan sekitar 2,36 triliun Rupiah, sedangkan ayam beku baru sekitar 47,49 miliar Rupiah, atau sekitar 98,60% porsi buah dari total penjualan. Dengan kata lain, ini perusahaan buah yang kebetulan juga menjual ayam beku, bukan perusahaan ayam beku yang kebetulan jual buah.

Dari sisi geografi, perusahaan membagi bisnisnya per wilayah dan di sini terlihat jelas bahwa Jawa adalah jantung operasi. Tahun buku 2024 penjualan di Jawa sekitar 1,42 triliun Rupiah dengan laba usaha sekitar 20,91 miliar Rupiah. Sampai 9 bulan 2025 angka ini naik menjadi sekitar 1,59 triliun Rupiah penjualan dengan laba usaha sekitar 54,01 miliar Rupiah. Wilayah selain Jawa jauh lebih kecil. Sulawesi misalnya, mencatat penjualan sekitar 259,12 miliar Rupiah dan laba usaha 9,76 miliar Rupiah di 2024, lalu 214,62 miliar Rupiah penjualan dan 2,97 miliar Rupiah laba usaha di 9 bulan 2025. Aset juga terkonsentrasi di Jawa, sekitar 237,96 miliar Rupiah per akhir 2024, diikuti Sulawesi sekitar 53,12 miliar Rupiah. Jadi peta besarnya sederhana. Pusat profit dan aset ada di Jawa, wilayah lain menjadi penunjang.

Pada level neraca, perusahaan sangat khas pedagang besar. Aset terbesar ada di akun lancar. Piutang usaha bersih per 31 Desember 2024 sekitar 124,45 miliar Rupiah dan melonjak menjadi sekitar 208,44 miliar Rupiah per 31 Maret 2025. Persediaan bersih per 31 Desember 2024 sekitar 88,72 miliar Rupiah, yang terdiri dari buah sekitar 82,11 miliar Rupiah dan ayam beku sekitar 7,66 miliar Rupiah. Per 31 Maret 2025 persediaan ini naik menjadi sekitar 152,20 miliar Rupiah, dengan buah sekitar 146,21 miliar Rupiah dan ayam beku sekitar 7,04 miliar Rupiah. Kas dan setara kas menjadi bantalan likuiditas utama, dengan tambahan saldo bank dalam mata uang asing yang nilainya setara sekitar 198,66 juta Rupiah pada akhir 2024 dan naik menjadi sekitar 266,96 juta Rupiah per 30 September 2025. Piutang usahanya sepenuhnya dalam Rupiah, sehingga eksposur valuta asing terutama datang dari kas bank dan kewajiban berdenominasi mata uang asing di sisi liabilitas. Upgrade skill https://cutt.ly/Ve3nZHZf

Sumber barang yang dijual perusahaan berasal dari dua kelompok besar. Pihak ketiga dan pihak berelasi. Di sisi pemasok internasional, perusahaan membeli buah dari pemasok dalam mata uang Dolar Amerika Serikat, Yuan Cina, dan Baht Thailand. Nama seperti Botou Panglong Fruit Products Respo, Xinji Guan Sheng Fresh Fruits dan Hebei Tianbo Industry Trade muncul di daftar pemasok luar negeri, dan komoditas impor ini umumnya buah musiman atau buah yang tidak diproduksi lokal. Selain itu ada banyak pemasok domestik dalam Rupiah yang menyuplai kebutuhan buah dan mungkin sebagian ayam beku.

Namun wajah struktur pasokan yang paling menarik justru ada di sisi pihak berelasi. Tahun 2023 sekitar 41,25% dari total pembelian perusahaan berasal dari entitas sepengendali. Tahun 2024 porsi ini masih sekitar 33,28%. Pada 9 bulan 2025 turun menjadi sekitar 17,87%, tetapi tetap menunjukkan ketergantungan yang besar. Nama yang sering muncul misalnya PT Segar Manis Maju, PT Cakrawala Segar Pratama, PT Segar Kumala Persada, PT Aneka Tunggal Persada dan PT Wahana Segar Natura. Di akun utang usaha, ketergantungan ini bahkan lebih ekstrem. Per 31 Desember 2023 sekitar 50,05% total liabilitas berupa utang usaha ke pihak berelasi. Pada 31 Desember 2024 angkanya naik menjadi sekitar 54,16%. Per 30 September 2025 porsi ini memang turun ke sekitar 17,23%, tetapi jumlah utang usaha ke pihak berelasi tetap besar, yaitu sekitar 110,32 miliar Rupiah di akhir 2024 dan 130,93 miliar Rupiah di 9 bulan 2025. Artinya, pasokan dan pendanaan modal kerja jangka pendek sangat banyak bersandar pada grup sendiri.

Perusahaan sendiri mengakui bahwa transaksi dengan pihak berelasi dilakukan dengan syarat yang disepakati kedua belah pihak yang mungkin tidak sama dengan transaksi dengan pihak non berelasi. Ini pernyataan standar dalam laporan keuangan, tetapi implikasinya serius. Di atas kertas, pemasok berelasi punya posisi tawar sangat kuat. Mereka menyuplai sepertiga sampai lebih dari 40% total pembelian, menguasai fasilitas penting seperti gudang pendingin dan bangunan yang disewakan ke emiten, dan sekaligus menjadi kreditor lewat utang usaha yang porsinya bisa lebih dari separuh liabilitas. Dalam struktur seperti ini, sangat mudah secara teori memindahkan laba dari emiten publik ke entitas privat di hulu, misalnya dengan menaikkan harga beli buah sedikit di atas harga pasar, menetapkan tarif sewa gudang yang lebih tinggi daripada wajar, atau memberi syarat kredit yang berat sebelah. Upgrade skill https://cutt.ly/Ve3nZHZf

Apakah hal seperti itu benar terjadi secara aktual, itu tidak bisa dibuktikan hanya dari laporan keuangan. Yang bisa dibaca hanyalah efek agregatnya di margin dan struktur laba. Margin laba kotor perusahaan berkisar sekitar 8,55% di 2023, turun menjadi sekitar 7,80% di 2024 dan sekitar 7,45% di 9 bulan 2025, sementara porsi pembelian dari pihak berelasi pada periode yang sama tadi berada di kisaran 41,25%, 33,28% dan 17,87%. Margin setipis ini memang sangat mungkin akibat struktur bisnis distribusi yang memang tipis, tetapi juga konsisten dengan kemungkinan bahwa biaya perolehan persediaan relatif mahal. Tanpa data pembanding harga beli dari pemasok independen untuk barang yang sama atau data industri pembanding, kita tidak bisa menyatakan secara tegas bahwa ada markup tidak wajar. Yang bisa disimpulkan, risikonya nyata dan sangat material.

Dari sisi penjualan dan pelanggan, cerita sedikit lebih menenangkan. Perusahaan menegaskan bahwa tidak ada satu pelanggan pun yang menyumbang lebih dari 10% penjualan, sehingga basis pelanggan relatif terdiversifikasi. Namun ada juga penjualan ke pihak berelasi, misalnya ke PT Homefresh Kumala Indonesia yang satu grup. Porsi penjualan ke pihak berelasi ini di kisaran 7,91% sampai 10,89% dari total pendapatan. Piutang usaha dari pihak berelasi per akhir 2024 sekitar 4,58 miliar Rupiah dan sebelumnya sekitar 8,24 miliar Rupiah. Artinya, perusahaan memang menjadi kanal distribusi utama produk grup ke pasar, tetapi mayoritas volume tetap mengalir ke pihak ketiga independen. Peran BUAH di ekosistem grup lebih mirip pembeli besar yang menampung barang dari perusahaan saudara dan pemilik, lalu menjual ke pasar luas dengan brand emiten publik. Upgrade skill https://cutt.ly/Ve3nZHZf

Cara perusahaan mencetak laba sebenarnya lurus. Mereka membeli buah dan ayam beku, mencatatnya sebagai persediaan, lalu menjual ke pelanggan ketika pengendalian barang berpindah. Pendapatan diakui pada saat barang diterima pelanggan. Selisih antara penjualan neto dan beban pokok penjualan menjadi laba kotor. Dari laba kotor ini, mereka menutup biaya penjualan, pemasaran, biaya umum dan administrasi, lalu sisanya menjadi laba usaha. Laba usaha dikurangi beban keuangan dan ditambah atau dikurangi pos lain menghasilkan laba sebelum pajak dan akhirnya laba tahun berjalan. Dengan skala penjualan yang sudah menembus lebih dari 2,36 triliun Rupiah per 9 bulan 2025, margin laba bersih sekitar beberapa persen saja sudah cukup untuk menghasilkan laba puluhan miliar Rupiah.

Yang sering jadi pertanyaan bagi investor bukan cuma laba, tetapi juga apakah laba itu benar mengalir jadi kas. Data arus kas memberi jawaban yang cukup jujur. Tahun 2023 laba tahun berjalan sekitar 38,77 miliar Rupiah, dengan arus kas operasi sekitar 32,17 miliar Rupiah dan belanja modal sekitar 12,60 miliar Rupiah. Free cash flow yang tersisa sekitar 19,57 miliar Rupiah. Tahun 2024 laba tahun berjalan sedikit turun menjadi sekitar 35,28 miliar Rupiah, tetapi arus kas operasi anjlok menjadi hanya sekitar 3,34 miliar Rupiah sementara belanja modal naik ke sekitar 16,35 miliar Rupiah. Free cash flow otomatis negatif sekitar 13,02 miliar Rupiah. Sampai 9 bulan 2025, situasinya berbalik. Laba tahun berjalan sekitar 49,35 miliar Rupiah, arus kas operasi melompat menjadi sekitar 88,67 miliar Rupiah dan belanja modal sekitar 9,05 miliar Rupiah. Free cash flow sekitar 79,62 miliar Rupiah. Upgrade skill https://cutt.ly/Ve3nZHZf

Perubahan ini banyak dipengaruhi pergerakan modal kerja. Tahun 2024 piutang usaha melonjak dari sekitar 97,60 miliar Rupiah menjadi sekitar 124,45 miliar Rupiah. Artinya, sebagian laba masih mengendap di pelanggan dan belum kembali dalam bentuk kas. Di 9 bulan 2025, lonjakan arus kas operasi menunjukkan bahwa perusahaan berhasil mengoptimalkan penagihan dan pengelolaan persediaan, sehingga kas yang masuk lebih besar daripada laba akrual yang tercatat. Di atas itu semua, perusahaan juga cukup agresif membangun kapasitas lewat belanja modal, misalnya pembangunan dan perluasan fasilitas cold storage yang didanai dari hasil IPO. Belanja modal yang tinggi inilah yang membuat free cash flow tahun tertentu bisa negatif walaupun laba masih positif.

Risiko yang dihadapi perusahaan secara garis besar bisa dikelompokkan menjadi empat. Risiko kredit, karena pelanggan bisa saja menunggak atau gagal bayar sehingga perusahaan harus menghitung kerugian kredit ekspektasian berdasarkan data historis dan faktor prospektif. Risiko likuiditas, karena perusahaan harus memastikan arus kas masuk dari pelanggan cukup untuk menutup liabilitas jangka pendek yang sebagian besar berbentuk utang usaha dan liabilitas sewa. Risiko pasar terutama risiko nilai tukar, mengingat ada aset dan liabilitas dalam USD, CNY dan THB sementara perusahaan tidak memiliki kebijakan lindung nilai formal. Dan risiko operasional yang sangat menonjol, yakni risiko terkait persediaan, baik dari sisi eksistensi fisik maupun penilaian, sampai sampai auditor menjadikannya hal audit utama karena bisnis sangat bergantung pada stok buah dan ayam beku untuk menghasilkan penjualan dan laba. Upgrade skill https://cutt.ly/Ve3nZHZf

Khusus hubungan dengan pihak berelasi, auditor memberikan opini wajar tanpa modifikasian, yang berarti secara teknis pencatatan dan pengungkapan sudah mengikuti PSAK. Namun opini audit tidak otomatis menjawab pertanyaan apakah struktur harga antara entitas grup benar benar sama dengan harga wajar pasar. Prosedur audit lebih fokus pada apakah transaksi ada, tercatat dan disajikan dengan benar, bukan menilai apakah margin yang dinikmati entitas grup sudah adil untuk pemegang saham publik. Karena itu, kesimpulan yang masih jujur untuk dipegang adalah bahwa hubungan dengan pihak berelasi di SKI sangat signifikan dan menciptakan risiko konflik kepentingan yang nyata. Model bisnisnya bisa berjalan lancar karena ditopang jaringan grup yang kuat di hulu dan infrastruktur logistik, tetapi investor publik harus sadar bahwa sebagian daya tawar dan mungkin sebagian kue keuntungan berada di luar emiten, di perusahaan perusahaan sepengendali yang tidak tercatat di bursa.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10