$RALS LK Q3 2025: Mengurangi Gerai dan Menambah Deposito

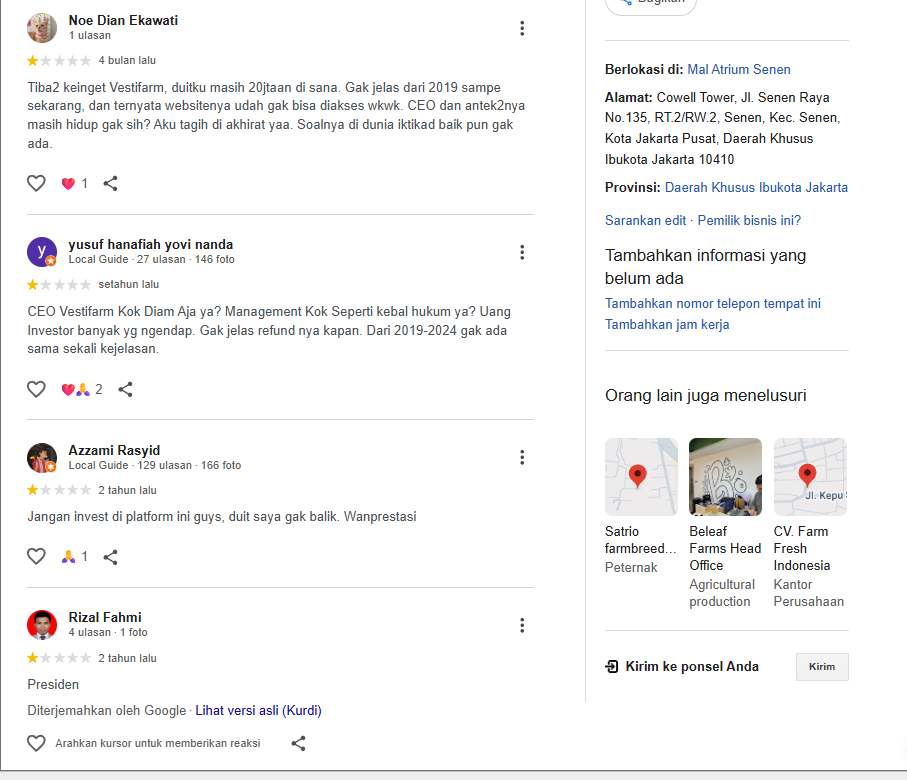

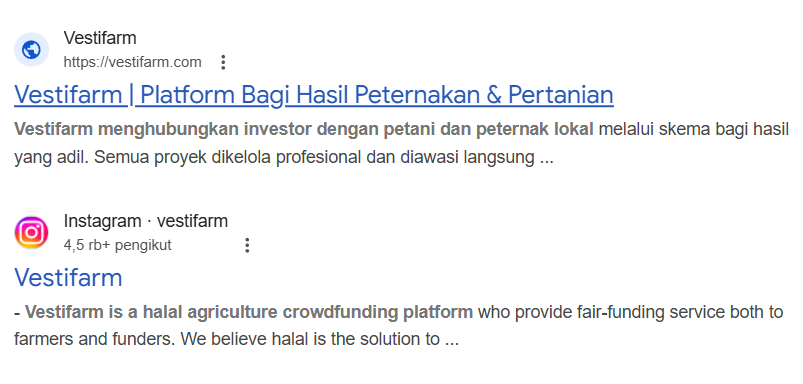

Hari ini ketika lagi bahas RALS, ada member yang curhat duitnya nyangkut di platform Vestifarm. Startup P2P Lending yang katanya P2P lending halal tapi duitnya malah ndak balik ke investor. Padahal salah satu komisaris mentor Vestifarm ini adalah guru besar ekonomi di UI. Lanjutan diskusi hari ini di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Gerak-gerik RALS beberapa tahun terakhir itu kelihatan jelas seperti perusahaan yang sudah menerima kenyataan bahwa zaman keemasan department store massal sudah lewat. Jumlah gerai pelan-pelan dipangkas, tapi di sisi lain neraca makin gemuk di kas, deposito, dan obligasi. Dari jauh kelihatannya seperti ritel, tapi kalau lihat angka detail, RALS makin mirip kombinasi antara toko baju dan reksadana pendapatan tetap yang kebetulan punya brand Ramayana. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi gerai, ceritanya bukan sekadar satu dua toko ditutup, tapi tren penyusutan yang konsisten. Akhir 2018 RALS masih punya 119 gerai. Setahun kemudian turun sedikit jadi 117. Begitu 2020 datang, jumlahnya langsung tinggal 106. Secara angka, penurunan dari 117 ke 106 itu sekitar 9,40% dalam setahun. Di balik itu ada fakta yang lebih keras, sepanjang 2020 mereka menghentikan operasi 13 gerai, jauh lebih agresif dibanding 2019 yang hanya menutup 2 gerai. Tahun 2021 masih lanjut turun ke 104 gerai, 2022 sempat datar di 104 karena tiga toko ditutup dan tiga toko baru dibuka. Tapi 2023 kembali menyusut jadi 101, lalu 2024 tinggal 95 gerai. Artinya dalam enam tahun, jaringan fisik RALS mengecil dari 119 jadi 95, hilang 24 gerai, atau kira-kira susut 20% lebih.

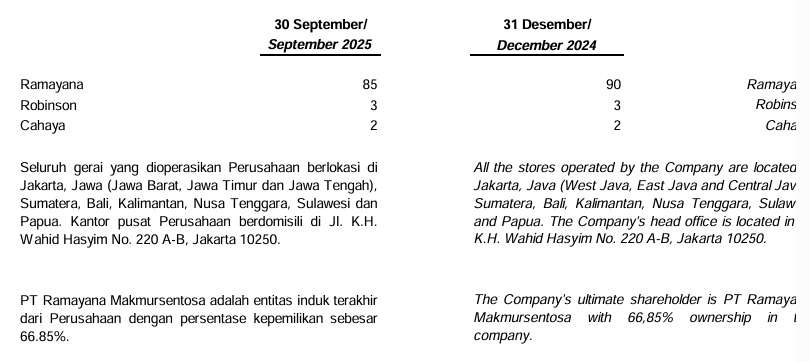

Masuk 2025, pola ramping ini belum berhenti. Per 31 Maret 2025, jumlah gerai masih 95, sama seperti akhir 2024. Tapi di 30 Juni 2025 turun jadi 91 karena empat gerai dihentikan. Lalu di 30 September 2025 turun lagi jadi 90, total lima gerai ditutup sepanjang sembilan bulan. Kalau disandingkan dengan pola laba yang sangat musiman dan meledak di kuartal Lebaran saja, masuk akal bahwa manajemen mulai membongkar gerai-gerai yang tidak ikut menyumbang di momen puncak atau yang secara rata-rata tidak lagi menghasilkan cash flow positif.

Secara teori manajemen yang rasional memang seharusnya begitu, buang beban, pertahankan aset yang punya return. Menutup gerai yang rugi itu sehat, bukan dosa. Namun kalau ditarik sedikit lebih jauh, penyusutan gerai Ramayana juga berarti satu hal yang tidak enak diakui: daya tarik format toko lama semakin kalah oleh perubahan perilaku belanja. Kalau brand dan konsepnya masih sekuat dulu, seharusnya yang dilakukan adalah relokasi dan ekspansi ke titik yang lebih hidup, bukan hanya trimming bertahun-tahun. Jadi penutupan gerai RALS itu separuh bisa dibaca sebagai operasi bersih-bersih, separuh lagi sebagai pengakuan bahwa sebagian jaringan mereka memang sudah tidak relevan dengan trafik mall dan kantong konsumen saat ini. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di tengah penyusutan gerai, model bisnis di dalam toko juga perlahan digeser. Komisi penjualan konsinyasi pada 2019 masih sekitar 1,02 triliun Rupiah. Begitu 2020 pandemi datang, angka ini rontok ke sekitar 466,3 miliar, turun lebih dari 54,18%. Namun 2021 mulai naik 13,53% ke 529,4 miliar, 2022 melesat 26,62% ke 670,3 miliar, lalu 2023 dan 2024 masih naik tetapi cuma sekitar 2,24% dan 2,47%, hingga menyentuh 702,3 miliar di 2024. Artinya, setelah rebound pasca pandemi, mesin konsinyasi ini memasuki fase pertumbuhan lambat.

Yang lebih mengganggu, di sembilan bulan pertama 2025 komisi konsinyasi hanya sekitar 509,3 miliar, turun sekitar 5,64% dibanding periode yang sama 2024 yang mencapai 539,8 miliar. Jadi di saat jumlah gerai menyusut, porsi model konsinyasi yang seharusnya jadi senjata low risk pun mulai menunjukkan tanda lelah. Dari sisi konsep, RALS ingin jadi pemilik space yang menyewakan rak dan mengambil komisi, bukan pemilik semua inventory. Itu bagus karena risiko stok berkurang. Tetapi ketika luas area berkurang, tenant berkinerja lemah pergi, dan komisi malah menurun, daya tarik economic engine-nya perlu dipertanyakan. Anda tidak hanya kehilangan toko, tapi juga kehilangan mitra konsinyasi yang dulu mengisi toko itu.

Sekarang pindah ke shifting aset, bagian yang diam-diam jauh lebih besar dampaknya terhadap valuasi saham. Di akhir 2022, kas dan setara kas RALS berada di sekitar 2,18 triliun Rupiah. Setahun kemudian, akhir 2023, angka ini jatuh ke sekitar 1,20 triliun, terlihat seolah perusahaan membakar likuiditas. Namun kalau digali, penurunan ini bukan karena mereka jor-joran belanja capex atau ekspansi, tetapi karena dana digeser ke investasi jangka pendek. Akhir 2022, nilai investasi jangka pendek sekitar 535 miliar. Akhir 2023 melonjak jadi sekitar 1,38 triliun, naik 158,85%. Jadi total aset likuid sebenarnya tidak banyak turun, hanya bentuknya bergeser dari rekening bank menjadi efek utang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Akhir 2024, kas dan setara kas sekitar 1,03 triliun dan deposito berjangka sekitar 304,1 miliar, sehingga total kas plus deposito sekitar 1,34 triliun. Investasi jangka pendek berada di sekitar 1,33 triliun. Berarti hanya di instrumen sangat likuid saja RALS memarkir sekitar 2,67 triliun Rupiah. Itu belum menghitung aset lain. Kalau dibandingkan dengan total aset sekitar 4,96 triliun, porsi high liquid assets ini mencapai sekitar 53,88%. Angkanya konsisten sejak 2022, di mana rasio aset sangat likuid terhadap total aset berada di kisaran 51,83% pada 2022 dan 52,80% pada 2023. Artinya lebih dari separuh neraca RALS adalah kas, deposito, dan surat berharga yang bisa dicairkan dengan cepat.

Pergerakan kuartalan 2025 membuat gambarannya makin jelas. Per 31 Maret 2025, kas plus deposito melonjak ke sekitar 2,03 triliun. Ini cerminan penjualan puncak Q1 yang meledak dan masuk ke kas. Namun di 30 Juni 2025, angka ini turun ke sekitar 1,37 triliun dan 30 September 2025 turun lagi jadi 1,33 triliun. Di periode yang sama, investasi jangka pendek turun dari sekitar 1,33 triliun di akhir 2024 menjadi 1,33 triliun di Q1 2025, lalu anjlok ke sekitar 870,4 miliar di Q2 2025 dan 837,4 miliar di Q3 2025. Total pencairan investasi jangka pendek sampai Q3 2025 mencapai sekitar 617,99 miliar, dengan kerugian realisasi neto hanya sekitar 1,98 miliar. Penurunan total aset likuid ke sekitar 2,17 triliun di Q3 2025 membuat rasio likuiditas terhadap total aset turun ke 48,36%. Salah satu penyebab jelasnya adalah pembayaran dividen tunai sekitar 355,9 miliar pada Mei 2025. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dilihat komposisi instrumennya, ini bukan portofolio spekulatif. Sejak 2018, investasi jangka pendek RALS sudah ada, waktu itu sekitar 86,1 miliar. Dalam beberapa tahun terakhir, komponen terbesarnya efek utang, termasuk obligasi negara dengan kupon di kisaran 5,13% sampai 9,25%. Pada 2023 bahkan ada US Treasury Notes sekitar 91,4 miliar, yang di 2024 sudah tidak ada lagi. Jadi manajemen jelas mengarahkan uang ke instrumen yang relatif aman dan gampang diuangkan. Hasilnya terlihat di laporan laba rugi sebagai pendapatan keuangan yang tebal, misalnya sekitar 131,9 miliar di 2024 yang ikut menyelamatkan laba ketika kuartal operasional tertentu melemah.

Dari sudut pandang teori manajemen kas, langkah ini rapi. Daripada membiarkan kas besar mengendap di rekening dengan bunga receh, mereka putar ke obligasi dan efek utang yang memberikan imbal hasil lebih baik. Asetnya likuid, yield oke, risiko kredit rendah. Rasio aset likuid yang tinggi juga memberikan bantalan besar kalau sewaktu-waktu ekonomi tersendat atau ada kebutuhan restrukturisasi gerai yang lebih agresif. Ini menjelaskan kenapa di tengah penyusutan gerai dan volatilitas penjualan, RALS masih bisa membayar dividen cukup besar, menjaga neraca bersih, dan mencatat margin laba bersih di atas 10% secara konsisten. Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun di sinilah sisi provokatifnya. Ketika lebih dari separuh aset Anda adalah kas, deposito, dan surat berharga, pertanyaannya bergeser dari seberapa kuat bisnis ritel ini menjadi seberapa kreatif sebenarnya manajemen dalam mencari peluang pertumbuhan. Investor ritel mungkin senang melihat neraca yang sangat likuid dan utang minim, tetapi dari sudut pandang return on equity dalam jangka panjang, uang yang hanya diparkir di obligasi 5–9% itu bukan cara paling agresif untuk menciptakan value kalau perusahaan masih punya ide ekspansi yang masuk akal. Fakta bahwa jumlah gerai menyusut, konsinyasi mulai melambat, dan aset justru dipindahkan ke instrumen keuangan konservatif memberi sinyal bahwa manajemen lebih memilih mode bertahan dan monetisasi aset daripada mengejar pertumbuhan top line secara agresif.

Jadi, apakah kondisi gerai yang menyusut dan shifting aset ke kas dan investasi jangka pendek ini bagus atau jelek? Tergantung mau lihat dari sudut pandang mana. Bagusnya, ini menunjukkan manajemen yang tidak denial. Gerai yang lemah ditutup, bukan dipaksa hidup dengan subsidi internal. Luas jaringan disesuaikan dengan realitas traffic dan daya beli. Aset yang tadinya menganggur di rekening dibawa bekerja di obligasi dan instrumen pendapatan tetap yang aman. Neraca jadi sangat cair, risiko kebangkrutan operasional rendah, perusahaan mampu bertahan melewati pandemi dan periode demand yang goyah tanpa drama utang. Untuk investor yang mencari emiten defensif dengan profil kas kuat dan potensi dividen yang lumayan, ini kombinasi yang menarik. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jeleknya, ini juga bisa dibaca sebagai sinyal bahwa mesin pertumbuhan organik RALS sudah kehabisan bensin. Penyusutan gerai yang berkepanjangan plus penurunan komisi konsinyasi YTD 2025 menunjukkan bahwa bahkan model asset-light di dalam toko pun mulai kehilangan momentum. Di atas kertas memang aman, tetapi jika lebih dari separuh aset terus menerus hanya berputar di instrumen keuangan dan tidak dikonversi menjadi format ritel baru yang relevan, lambat laun pasar akan memandang RALS lebih sebagai wadah kas dan obligasi dengan bisnis ritel yang mengecil di belakangnya. Dalam skenario ini, sahamnya layak dinilai seperti kas plus portofolio pendapatan tetap plus bisnis ritel yang ex growth, bukan seperti growth stock.

Secara praktis, kondisi gerai dan shifting aset RALS hari ini adalah cermin posisi perusahaan yang sedang berdiri di tengah. Bukan cerita bagus manis yang siap ekspansi besar-besaran, bukan juga cerita jelek yang menuju bangkrut. Ini lebih ke perusahaan yang sudah masuk mode dewasa, mengecil dengan sadar, menarik uang keluar dari rak-rak yang tidak produktif dan memindahkannya ke kas, obligasi, dan dividen. Apakah ini bagus atau jelek sangat bergantung pada harga saham dan ekspektasi investor. Kalau masuk dengan mimpi RALS akan kembali jadi jaringan ritel raksasa, angka-angka ini terasa pahit. Kalau masuk dengan mindset membeli bisnis defensif yang penuh kas dan rela Anda perlakukan seperti obligasi berimbal hasil plus sedikit opsi pertumbuhan, maka strategi pemangkasan gerai dan shifting aset ini justru terlihat cukup rasional. Upgrade Skill https://cutt.ly/Ve3nZHZf

🧱 Jumlah Gerai Tahunan RALS

• 2018

• 🏬 Ramayana 113

• 🏪 Robinson 4

• 🛍 Cahaya 2

• 📊 Total 119

• 2019

• 🏬 112

• 🏪 3

• 🛍 2

• 📊 Total 117

• 📉 Net -2 atau -1.68%

• 2020

• 🏬 101

• 🏪 3

• 🛍 2

• 📊 Total 106

• ⚠️ Net -11 atau -9.40%

• ❌ Tahun kontraksi terbesar

• 2021

• 🏬 99

• 🏪 3

• 🛍 2

• 📊 Total 104

• 📉 Net -2 atau -1.89%

• 2022

• 🏬 99

• 🏪 3

• 🛍 2

• 📊 Total 104

• 🔄 Net 0 (tutup 3, buka 3)

• 2023

• 🏬 96

• 🏪 3

• 🛍 2

• 📊 Total 101

• 📉 Net -3 atau -2.88%

• 2024

• 🏬 90

• 🏪 3

• 🛍 2

• 📊 Total 95

• 📉 Net -6 atau -5.94%

• Q1 2025

• 📊 95 gerai

• 🔁 QoQ 0

• ⏳ Tidak ada penutupan

• Q2 2025

• 📊 91 gerai

• 📉 QoQ -4

• ❌ YTD penutupan 4

• Q3 2025

• 📊 90 gerai

• 📉 QoQ -1

• ❌ Total YTD penutupan 5

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9