$MERK LK Q3 2025: Cantik Di Dividen, Berliku Di Piutang dan Persediaan

MERK adalah salah satu perusahaan yang paling rajin bagi dividen bahkan sejak pertama kali IPO di tahun 1981 hingga sekarang di 2025. Seperti yang sudah saya bahas di postingan sebelumnya bahwa satu-satunya yang menghambat MERK untuk growth adalah induknya sendiri yang ada di Jerman Merck KgAA. MERK yang ada di Indonesia didesain hanya menjadi semacam toll manufacture atau maklon buat induknya di Jerman. Itulah mengapa trend revenue dan laba MERK di Indonesia tidak pernah stabil. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lanjutan dari postingan di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

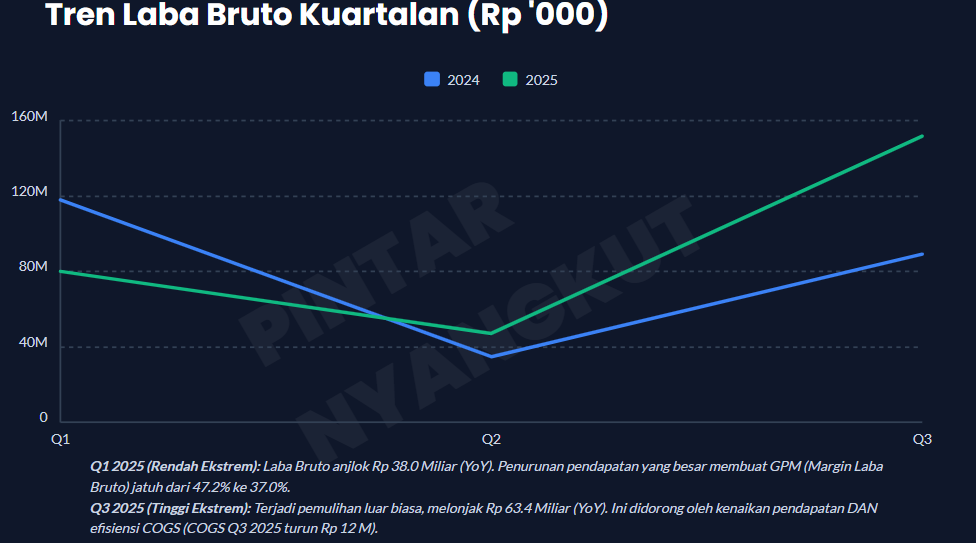

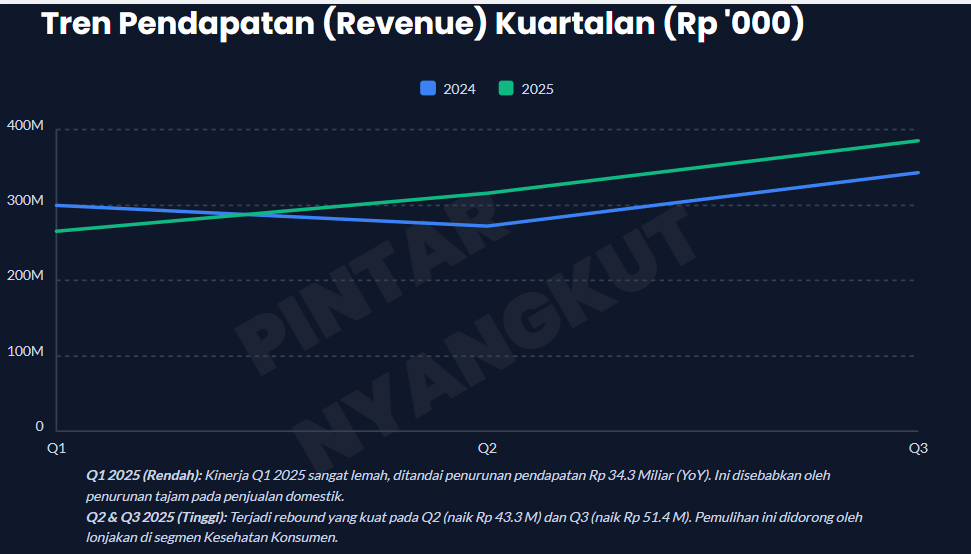

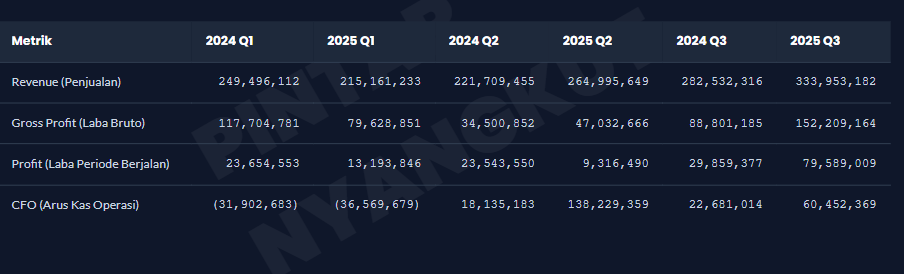

Kalau ditarik dari kinerja kuartalan 2024 dan 2025, grafiknya betul-betul naik turun. Di Q1 2025, topline turun dari sekitar Rp 249,5 miliar menjadi kurang lebih Rp 215,2 miliar. Turun lebih dari Rp 34,3 miliar hanya dalam tiga bulan pertama. Sementara itu COGS (Cost of Goods Sold atau beban pokok penjualan) malah naik sedikit, dari kurang lebih Rp 131,8 miliar menjadi sekitar Rp 135,5 miliar. Akibatnya laba bruto amblas dari sekitar Rp 117,7 miliar ke Rp 79,6 miliar dan gross margin jatuh dari 47,2% ke 37,0%. Jadi bukan cuma volume yang melemah, tapi setiap rupiah penjualan juga menghasilkan laba kotor yang jauh lebih tipis.

Ketika revenue MERK melemah, beban operasional malah melonjak. Total SGA (Selling General and Administrative Expenses atau beban penjualan umum dan administrasi) di Q1 naik dari sekitar Rp 50,0 miliar menjadi Rp 59,5 miliar, mayoritas dari lonjakan beban administrasi sekitar Rp 6,8 miliar. Kombinasi laba bruto yang turun ekstrem dan SGA yang naik ini membuat profit sebelum pajak Q1 turun dari sekitar Rp 31,1 miliar menjadi hanya Rp 17,8 miliar. Di sisi bottomline, laba bersih kuartalan ikut susut dari kurang lebih Rp 23,7 miliar menjadi Rp 13,2 miliar. Net margin menyempit dari 9,5% ke 6,1%. Q1 2025 ini benar-benar menggambarkan sisi rapuh bisnis maklon. Begitu order dan harga kurang bersahabat, margin langsung rontok dari atas sampai bawah laporan laba rugi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Masuk ke Q2 2025, topline mulai kelihatan membaik. Revenue naik dari sekitar Rp 221,7 miliar di Q2 2024 menjadi kurang lebih Rp 265,0 miliar di Q2 2025, lompat sekitar Rp 43,3 miliar. Namun COGS ikut berlari, dari kira-kira Rp 187,2 miliar menjadi Rp 218,0 miliar, naik sekitar Rp 30,8 miliar. Gross margin memang membaik, tapi baru dari 15,6% ke 17,8%, masih kategori tipis. Laba sebelum pajak turun cukup jauh, dari sekitar Rp 31,1 miliar menjadi Rp 13,4 miliar. Di level bottomline, laba bersih kuartalan tergerus dari kurang lebih Rp 23,5 miliar menjadi sekitar Rp 9,3 miliar, dan net margin jatuh dari 10,6% ke 3,5%. Jadi di Q2 2025, topline sudah lompat, tapi bottomline belum ikut lari karena COGS dan beban masih berat.

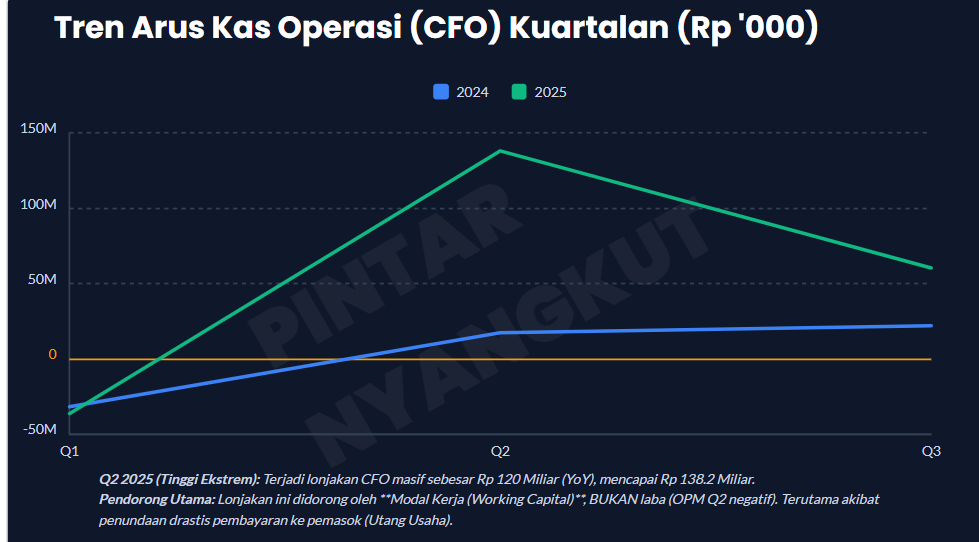

Justru yang paling mencolok di Q2 2025 adalah arus kas operasi. CFO (Cash Flow from Operations atau arus kas dari aktivitas operasi) Q2 2024 hanya sekitar Rp 18,1 miliar, tapi Q2 2025 meledak jadi kurang lebih Rp 138,2 miliar. Padahal kalau lihat OPM (Operating Profit Margin atau margin laba operasi) kuartalan, estimasinya masih negatif sekitar minus 0,9%. Ini sinyal kuat bahwa lonjakan kas bukan murni dari laba operasional, melainkan dari pergerakan modal kerja. Sampai LK Q3 2025 YTD, arus kas masuk dari pelanggan mencapai sekitar Rp 798,4 miliar, naik dari Rp 724,8 miliar di 2024. Di sisi lain, pembayaran ke pemasok sepanjang 2025 YTD turun dari sekitar Rp 552,9 miliar ke Rp 434,0 miliar. Artinya perusahaan menahan sekitar Rp 118,9 miliar kas yang biasanya mengalir ke pemasok. Kalau digabung dengan penagihan piutang yang lebih agresif, wajar CFO Q2 2025 kelihatan ekstrem tinggi.

Gambar berubah total di Q3 2025. Di sini MERK seperti balas dendam setelah dua kuartal yang goyah. Topline kuartalan naik dari sekitar Rp 282,5 miliar menjadi kurang lebih Rp 334,0 miliar, bertambah sekitar Rp 51,4 miliar. Yang lebih penting, COGS justru turun dari kurang lebih Rp 193,7 miliar menjadi sekitar Rp 181,7 miliar, turun sekitar Rp 12,0 miliar. Laba bruto melompat dari Rp 88,8 miliar ke Rp 152,2 miliar. Gross margin naik tajam dari 31,4% ke 45,6%, level yang jauh lebih sehat untuk bisnis farmasi bermerek. SGA memang ikut naik, dari sekitar Rp 51,5 miliar ke Rp 63,8 miliar, tapi kenaikan ini tenggelam oleh lonjakan laba bruto. Hasil akhirnya, PBT (Profit Before Tax atau laba sebelum pajak) kuartalan naik dari sekitar Rp 38,3 miliar menjadi Rp 102,4 miliar, dan di bottomline laba bersih dari kurang lebih Rp 29,9 miliar menjadi Rp 79,6 miliar. Net margin Q3 2025 terbang ke 23,8%. Ini kuartal yang menunjukkan kapasitas earnings power MERK ketika topline dan efisiensi biaya berjalan bersama. Upgrade Skill https://cutt.ly/Ve3nZHZf

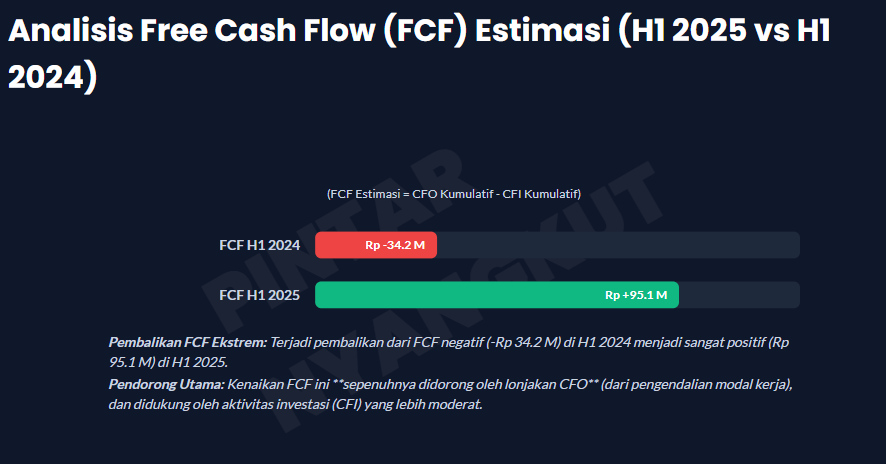

Arus kas operasi di Q3 2025 juga ikut menguat. CFO Q3 2024 yang hanya sekitar Rp 22,7 miliar naik menjadi sekitar Rp 60,5 miliar di Q3 2025. Secara YTD, posisi Q3 2025 malah jauh lebih dramatis. CFO YTD Q3 2023 sekitar Rp 135,1 miliar, jeblok jadi hanya sekitar Rp 13,3 miliar di Q3 2024, lalu melesat ke sekitar Rp 234,8 miliar di Q3 2025. Dengan CFI (Cash Flow from Investing atau arus kas dari aktivitas investasi) yang relatif stabil di kisaran minus Rp 17–18 miliar, FCF (Free Cash Flow atau arus kas bebas) YTD Q3 2025 tembus sekitar Rp 252,5 miliar, jauh di atas sekitar Rp 30,8 miliar di 2024 dan Rp 147,9 miliar di 2023. Kekuatan FCF ini yang membuat MERK tetap leluasa membayar dividen besar, termasuk pembayaran dividen kas sekitar Rp 142,8 miliar di 2025, sambil tetap menjaga kas akhir periode sekitar Rp 171,8 miliar, naik dari Rp 87,7 miliar setahun sebelumnya.

Di balik volatilitas ini, kalau dibuka per segmen usaha, polanya makin jelas. Sampai Q3 secara kumulatif, segmen Biopharma yang berisi produk ethical turun dari sekitar Rp 568,2 miliar di 2024 menjadi sekitar Rp 529,7 miliar di 2025, turun sekitar Rp 38,4 miliar atau minus 6,8%. Penurunan ini juga tercermin pada pelanggan kunci seperti PT Anugerah Pharmindo Lestari, yang pembeliannya turun dari sekitar Rp 540,4 miliar ke Rp 510,2 miliar. Jadi pilar lama bisnis ethical lagi kurang bertenaga. Sebaliknya, segmen Kesehatan Konsumen justru menjadi mesin pertumbuhan baru. Penjualan Consumer Health naik dari sekitar Rp 185,6 miliar menjadi sekitar Rp 284,4 miliar, lompat hampir Rp 98,8 miliar atau sekitar 53,2%. Penjualan ke Procter and Gamble Home Products Indonesia naik dari sekitar Rp 122,4 miliar menjadi Rp 126,2 miliar, dan tentu di luar itu ada pertumbuhan kanal lain. Pertumbuhan volume yang besar di Consumer Health inilah yang membantu mengerek utilisasi pabrik, menurunkan COGS per unit, dan mendorong margin Q3 naik tajam. Upgrade Skill https://cutt.ly/Ve3nZHZf

Begitu pindah ke neraca, cerita naik turunnya makin terasa. Piutang usaha dari 2020 sampai Q3 2025 itu seperti roller coaster. Di akhir 2020, piutang net sekitar Rp 161,8 miliar, naik kuat di 2021 ke sekitar Rp 201,8 miliar, naik sekitar 24,7%, lalu jatuh tajam di akhir 2022 ke sekitar Rp 136,6 miliar, turun sekitar 32,3% dari 2021. Di 2023, penurunan berlanjut dan piutang akhir tahun menyentuh titik sangat rendah sekitar Rp 101,3 miliar, turun sekitar 25,8% lagi. Dari sudut pandang likuiditas, FY 2023 ini terlihat seperti periode di mana MERK menekan piutang habis-habisan, entah karena manajemen koleksi yang sangat ketat atau karena pelanggan besar membayar lebih cepat.

Namun setelah itu grafik berbalik ekstrem. Di Q1 2024, piutang melonjak ke sekitar Rp 165,0 miliar, naik sekitar 63% dari posisi akhir 2023. H1 2024 naik lagi ke sekitar Rp 183,6 miliar dan mencapai sekitar Rp 134,9 miliar di Q3 2024. Di akhir 2024, piutang lompat lagi ke sekitar Rp 179,3 miliar, naik sekitar 77,1% dari 2023. Masuk 2025, Q1 naik ke sekitar Rp 188,6 miliar, H1 turun tajam ke sekitar Rp 130,1 miliar, lalu Q3 2025 kembali melejit ke sekitar Rp 199,9 miliar. Angka Q3 2025 ini bukan hanya naik 53,6% dibanding H1 2025, tetapi juga sekitar 48,1% lebih tinggi daripada Q3 2024. Dari sisi penjualan, ini sejalan dengan kenaikan topline. Dari sisi modal kerja, ini artinya semakin banyak kas yang parkir di piutang.

Kalau melihat kualitas umur piutang MERK, maka bisa dikatakan kualitas piutang mereka inkonsisten dan tidak stabil. Di satu sisi, porsi piutang yang belum jatuh tempo cukup tinggi di banyak titik waktu. FY 2020 ada di 98,8%, FY 2021 sedikit turun ke 94,5%, FY 2022 di 93,6%, dan FY 2023 malah membaik lagi ke 98,2%. Tapi 2024 sempat bermasalah. Di Q1 2024, hanya 80,1% piutang yang belum jatuh tempo, sementara sekitar 19,8% sudah lewat jatuh tempo kurang dari 90 hari. Di H1 2024 malah lebih ekstrem. Hanya 63,9% yang masih on time, sekitar 34,9% sudah overdue, dan 1,2% berada di rentang 91 hari sampai 1 tahun. Ini mencerminkan tekanan pembayaran dari pelanggan di paruh pertama 2024. Untungnya, di Q3 2024 proporsi piutang belum jatuh tempo melonjak ke 99,6% dan di 2025 kualitas ini cenderung stabil lagi, dengan Q1 2025 sekitar 89,6% belum jatuh tempo dan H1 2025 sekitar 98,8%. Q3 2025 sendiri berada di sekitar 94,1% belum jatuh tempo dan 5,9% overdue kurang dari 90 hari. Upgrade Skill https://cutt.ly/Ve3nZHZf

Masalah lain muncul di sisi ECL (Expected Credit Loss atau kerugian kredit ekspektasian). Tingkat kerugian kredit ekspektasian untuk piutang kurang dari 90 hari sangat fluktuatif. FY 2020 masih di sekitar 14,54%, turun tajam di 2021 ke 1,29% dan naik lagi ke 2,73% di 2022. Di FY 2023, angka ini melonjak ke 18,30%. Q3 2024 lebih ekstrem lagi, tingkat ECL untuk piutang yang masih relatif muda bisa menyentuh sekitar 69,82%. Lalu Q1 2025 tenang di sekitar 0,36%, H1 2025 naik ke 3,62%, dan Q3 2025 turun lagi ke 0,47%. Volatilitas ECL seperti ini menunjukkan bahwa manajemen sangat responsif terhadap perubahan profil risiko debitur, atau ada satu dua pelanggan besar yang ketika mulai bermasalah langsung mengangkat rasio kerugian keseluruhan.

Kalau kita lihat kondisi persediaan MERK, pola yang muncul juga di emiten ini sangat khas dengan perusahaan anak yang sangat bergantung pada pasokan induk dan entitas sepengendali. Mungkin hampir semua anak usaha yang dipaksa induk, kondisi persediaannya akan mirip dengan MERK yang dipaksa borong bahan baku dari induk dan saudara sendiri. Entah itu persediaan dibeli dengan harga diskon atau harga markup. Tapi pada banyak kasus, harga bahan baku lebih sering dibeli anak dari saudara di harga markup. Apakah hal yang sama terjadi pada MERK dan ACES? Entahlah. Soalnya kita sebagai investor tidak diberi tahu harga beli mereka berapa vs harga market berapa. Investor ritel hanya disuruh percaya saja.

FY 2020 persediaan di sekitar Rp 317,3 miliar, lalu turun ke sekitar Rp 271,0 miliar di 2021, turun sekitar 14,6%. Penurunan ini didorong oleh penurunan bahan baku dari sekitar Rp 124,0 miliar ke Rp 100,5 miliar dan barang jadi dari sekitar Rp 55,7 miliar ke Rp 30,9 miliar, plus penghapusan persediaan sekitar Rp 14,7 miliar. Wajar kalau fase 2021 ini dibaca sebagai periode penyesuaian stok setelah fase berat pandemi. Setelah itu, persediaan melompat lagi. FY 2022 naik ke sekitar Rp 369,1 miliar, Q3 2022 sempat di sekitar Rp 373,5 miliar. FY 2023 kembali ke sekitar Rp 377,2 miliar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lonjakan paling ekstrem terjadi di 2024. Q1 2024 persediaan naik ke sekitar Rp 399,0 miliar, H1 2024 mencapai puncak sekitar Rp 427,2 miliar, dan Q3 2024 masih tinggi di sekitar Rp 418,5 miliar. Kenaikan ini banyak disumbang stok bahan baku yang naik tajam dari sekitar Rp 118,6 miliar di akhir 2023 ke Rp 146,5 miliar di H1 2024 dan barang dalam perjalanan yang lompat dari sekitar Rp 19,9 miliar ke Rp 47,8 miliar. Ini terlihat seperti strategi menumpuk stok impor dan pasokan dari entitas sepengendali, baik untuk mengantisipasi permintaan ke depan maupun mengurangi risiko gangguan rantai pasok. Tidak lupa, pembelian persediaan dari entitas sepengendali sendiri mencapai sekitar 61,1% di 2022, jadi perubahan kebijakan pasokan di grup langsung tercermin di sini.

Tahun 2025 menjadi fase pembalikan. Di Q1 2025 persediaan turun ke sekitar Rp 366,3 miliar, H1 2025 ke sekitar Rp 337,5 miliar, dan Q3 2025 turun lagi tipis ke sekitar Rp 334,2 miliar. Secara YoY, Q3 2025 turun sekitar 20,1% dibanding Q3 2024. Penurunan ini banyak berasal dari barang jadi yang susut signifikan, misalnya dari sekitar Rp 124,3 miliar di akhir 2024 ke sekitar Rp 75,3 miliar di Q3 2025. Cadangan kerugian persediaan akhir periode juga turun dari sekitar Rp 12,9 miliar di Q3 2024 menjadi sekitar Rp 7,5 miliar di Q3 2025, sementara penambahan penyisihan selama sembilan bulan 2025 sekitar Rp 17,9 miliar, sedikit lebih rendah dari Rp 23,4 miliar di 2024. Artinya, stok yang ada sekarang lebih sehat, lebih cepat berputar, dan risiko usangnya berkurang.

Kalau semua ini ditautkan dengan arus kas, kelihatan sekali bagaimana modal kerja menjadi sumber masalah sekaligus penyelamat. Di Q3 2024, CFO YTD yang hanya sekitar Rp 13,3 miliar jelas tertekan oleh kombinasi piutang yang naik dan persediaan yang numpuk. Piutang naik dari Rp 101,3 miliar di akhir 2023 menjadi Rp 134,9 miliar di Q3 2024, sementara persediaan melonjak ke Rp 418,5 miliar. Kas tersedot ke pelanggan dan gudang. Di 2025, arah dibalik. Persediaan dilucuti sekitar Rp 84,3 miliar secara YoY, pembayaran ke pemasok dikurangi sekitar Rp 118,9 miliar, sementara penjualan dan kas dari pelanggan meningkat. Hasilnya CFO YTD Q3 2025 melesat ke sekitar Rp 234,8 miliar dan FCF sampai sekitar Rp 252,5 miliar, dengan CAPEX yang relatif stabil di sekitar Rp 17,7 miliar. Secara kas jangka pendek, ini terasa sangat nyaman dan mendukung kebiasaan MERK yang royal dividen. Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun dari sudut pandang investor yang agak cerewet, ada trade off yang harus diakui. Di sisi keunggulan, 2025 menunjukkan pengelolaan stok yang jauh lebih efisien, perputaran persediaan membaik, kualitas piutang dari sisi overdue membaik tajam dibanding H1 2024, dan FCF yang sangat besar memberi ruang untuk dividen dan buffer kas. Q3 2025 juga membuktikan bahwa ketika topline Consumer Health naik dan pabrik bekerja lebih efisien, margin bisa kembali ke level yang sangat menarik. Di sisi masalah, piutang usaha dan ECL historis masih sangat volatil, saldo piutang Q3 2025 yang melonjak ini juga berarti eksposur risiko kredit ikut naik, dan lonjakan CFO 2025 sebagian besar datang dari menahan bayar pemasok dan melepas stok, bukan hanya dari bottomline yang stabil. Tambah lagi, ketergantungan terhadap induk dan entitas sepengendali, baik di sisi bahan baku maupun pelanggan besar seperti Anugerah Pharmindo Lestari dan Procter and Gamble, membuat MERK Indonesia tetap hanya pion di papan catur global.

Jadi kalau melihat angka-angka ini, MERK terlihat seperti perusahaan yang rapi, likuid, dan disiplin bagi dividen, tetapi hidupnya tetap mengikuti ritme induk di luar negeri. Ketika kebijakan global dan order mendukung, seperti di 2025 dengan ledakan segmen Consumer Health dan pengetatan modal kerja, topline dan bottomline bisa tampil sangat cantik. Namun investor juga harus siap menghadapi fase seperti Q1 dan H1 2024, ketika piutang menumpuk, stok menggunung, CFO hampir habis, dan laba turun. Itu konsekuensi logis dari model maklon yang tumbuh di ekosistem raksasa bernama Merck KgAA. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/5