$MERK LK Q3 2025: Recovery on The Way?

MERK adalah salah satu saham paling tua di bursa Indonesia karena IPO di tahun 1981, beda 4 tahun dengan SMCB, saham tertua di IHSG, yang lebih dulu IPO di tahun 1977. Meskipun sudah tua di bursa, MERK tak kunjung jadi perusahaan super besar karena kemampuan growthnya itu di limit oleh induknya sendiri yang ada di Jerman. Dari sisi bisnis, ini memang perusahaan farmasi yang rapi, tapi dari sisi skala, seperti mobil yang mesinnya kuat namun dibatasi limiter pabrikan, tidak dibiarkan ngebut sebebasnya di pasar Indonesia. Sangat beda dengan $KLBF dan $SIDO yang memang basisnya di Indonesia yang tidak dilimit growthnya oleh PSP. MERK masuk dalam skrining Historic Valuation di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

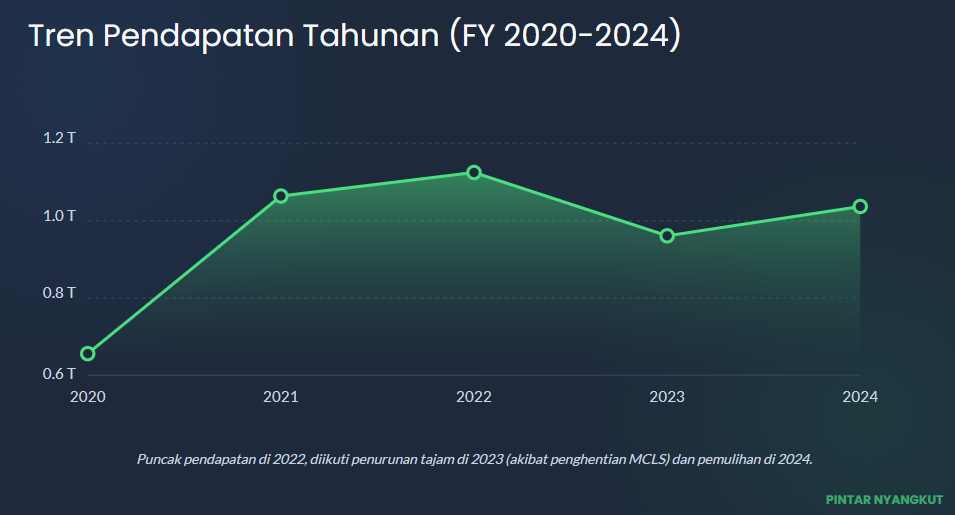

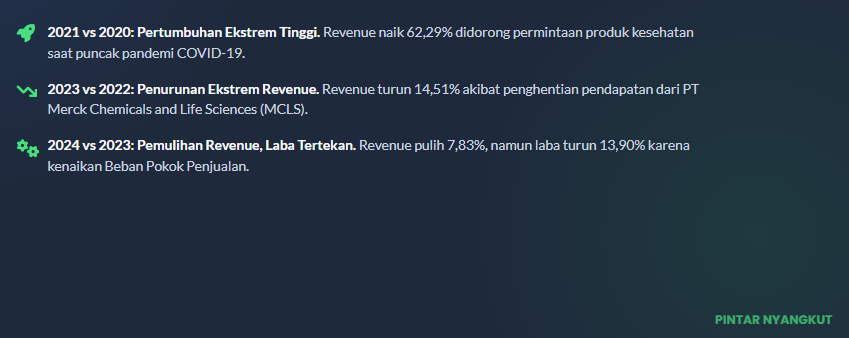

Kalau ditarik mundur ke 2020, skala bisnis MERK sebenarnya masih relatif sederhana. Pendapatan setahun sekitar 655,8 miliar Rupiah dengan laba sekitar 71,9 miliar Rupiah. Margin laba bersih kira-kira di kisaran belasan %, sehat tapi belum spektakuler. Lalu datang 2021 dan di situ grafik keuangan MERK loncat seperti roket. Pendapatan naik dari 655,8 miliar menjadi sekitar 1,064 triliun Rupiah, tumbuh 62,29%. Laba juga melonjak, tercermin dari laba per saham dasar yang naik dari 160 Rupiah menjadi 294 Rupiah. Pendorongnya jelas. MERK bermain di Biopharma dan Consumer Health di tengah periode pandemi. Permintaan obat, vitamin, dan produk kesehatan naik tajam. Segmen Biopharma menyumbang sekitar 594,3 miliar. Segmen Kesehatan Konsumen sekitar 375,9 miliar. Ditambah lagi penjualan luar negeri melejit dari sekitar 37,5 miliar menjadi hampir 195 miliar. Bahkan di 2021 perseroan meneken MoU dengan APL sebagai distributor nasional untuk memperkuat jaringan distribusi di Indonesia. Untuk kacamata investor, 2021 adalah kombinasi manis antara momentum sektor dan eksekusi distribusi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Tahun 2022 menjadi fase puncak siklus manis. Pendapatan naik lagi menjadi sekitar 1,1246 triliun Rupiah, tumbuh 5,66% year on year. Laba tembus kurang lebih 179,8 miliar, naik 36,54% dibanding 2021. Kalau dilihat dari kinerja 9 bulan, pendapatan 9M 2022 naik 10,58% dan laba 27,13% dibanding 9M 2021. Margin laba terhadap revenue di 9M 2022 sekitar 17,23%, tertinggi baik secara nominal maupun persentase. Ini periode ketika bisnis MERK terlihat sangat ideal sebagai emiten farmasi mapan. Top line tumbuh, margin menggemuk, dan risiko tampak terkontrol. Banyak investor yang mungkin mulai membayangkan MERK bisa naik kelas menjadi pemain yang jauh lebih besar.

Masalahnya, ingatan investor sering berhenti di grafik yang cantik, tapi lupa bahwa MERK bukan perusahaan Indonesia yang sepenuhnya bebas menentukan strategi sendiri. Tahun 2023 menjadi wake up call. Pendapatan tahunan turun dari 1,1246 triliun menjadi sekitar 961,4 miliar Rupiah, anjlok 14,51%. Namun laba tahunan hampir tidak bergerak, hanya turun tipis dari 179,8 miliar menjadi 178,2 miliar. Laba per saham dari 401 Rupiah menjadi 398 Rupiah, praktis flat. Jadi apa yang terjadi. Kuncinya ada pada restrukturisasi bisnis terkait PT Merck Chemicals and Life Sciences. Distribusi produk bahan baku farmasi dihentikan, sehingga satu pilar pendapatan domestik yang sebelumnya kuat dipangkas. Pendapatan domestik turun dari sekitar 934,2 miliar menjadi 836,7 miliar. Piutang pihak berelasi di bawah common control ambles dari 79,6 miliar menjadi hanya sekitar 10 miliar per September 2023. Angka-angka ini menggambarkan dengan sangat jelas bahwa ada bagian bisnis yang dicabut oleh grup dan entitas Indonesia hanya bisa menerima keputusan itu. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sudut pandang investor, 2023 adalah tahun yang agak ironis. 9M 2023, pendapatan turun 10,20% dan laba turun 12,93% dibanding 9M 2022. Margin laba terhadap revenue masih sekitar 16,70%, artinya profitabilitas bisnis inti tetap oke, tapi skala mengecil. Growth ditekan bukan karena gagal jualan, melainkan karena scope bisnis memang dikurangi. Inilah konsekuensi berinvestasi di anak usaha global. Ketika induk mau mendorong segmen tertentu seperti di 2021-2022, angka mendadak terlihat luar biasa. Ketika grup memutuskan menarik satu lini bisnis atau mengatur ulang portofolio, pendapatan bisa terpangkas belasan % dalam satu tahun, meskipun tim lokal tidak melakukan kesalahan besar.

Lalu masuk 2024. Di permukaan, angka revenue terlihat membaik. Pendapatan naik lagi menjadi sekitar 1,0367 triliun Rupiah, pulih 7,83% dibanding 2023. Namun laba justru turun cukup dalam menjadi sekitar 153,5 miliar Rupiah, terkoreksi 13,90%, dengan laba per saham turun ke 343 Rupiah. Kalau fokus ke 9M, gambarnya lebih menekan lagi. 9M 2024 pendapatan masih turun 3,43% dibanding 9M 2023, dari 780,6 miliar menjadi 753,7 miliar, tapi laba year to date jeblok dari 130,4 miliar menjadi 77,1 miliar, minus 40,91%. Margin laba 9M turun ke kisaran 10,22%, terendah dalam deret data. Penyebabnya cukup jelas di angka. Beban pokok penjualan naik signifikan, dari sekitar 561,0 miliar di 2023 menjadi 634,1 miliar di 2024. Artinya, meskipun revenue secara tahunan pulih, biaya barang yang dijual makan terlalu banyak porsi. Dari sudut pandang investor, 2024 terasa seperti tahun pendapatan naik tapi laba malah turun. Sinyal klasik tekanan margin.

Kalau dipecah per kuartal, roller coaster MERK makin kelihatan. Q4 2021 sebenarnya sudah memberikan sinyal bahwa laba bisa sangat fluktuatif. Di kuartal itu laba hanya sekitar 13,9 miliar, turun lebih dari 60% dibanding Q3 2021, padahal pendapatan kuartalannya masih lumayan stabil di sekitar 278,3 miliar. Ada indikasi beban akhir tahun dan faktor non operasional yang menekan bottom line. Lonjakan laba Q1 2022 ke sekitar 62,6 miliar, naik lebih dari 350% quarter on quarter dari basis rendah Q4, menunjukkan bahwa MERK bisa tiba-tiba terlihat sangat cantik lagi ketika faktor non rutin itu menghilang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Pola yang kurang nyaman buat investor muncul lagi di 2024 dan awal 2025. Q1 2024, laba hanya sekitar 23,7 miliar, turun lebih dari 50% dibanding kuartal sebelumnya, sementara pendapatan justru naik hampir 38% dari Q4 2023 yang rendah. Q2 2024 juga tidak benar-benar membaik. Lalu di 2025, tekanan berlanjut. Q1 2025 laba turun lagi ke sekitar 13,2 miliar. Q2 2025 menjadi titik terendah dengan laba sekitar 9,3 miliar, meskipun pendapatan kuartal ini justru naik 23,16% quarter on quarter ke kisaran 265 miliar. Kalau dilihat semester pertama, beban pokok penjualan H1 2025 melonjak ke sekitar 353,5 miliar dibanding 319,0 miliar di H1 2024. Akibatnya laba bruto H1 turun dari sekitar 152,2 miliar menjadi hanya 126,7 miliar. Itu sebabnya laba kuartalan Q2 2025 terlihat ekstrem rendah. Yang hanya melihat grafik revenue mungkin merasa optimis, tapi angka laba mengirim pesan sebaliknya.

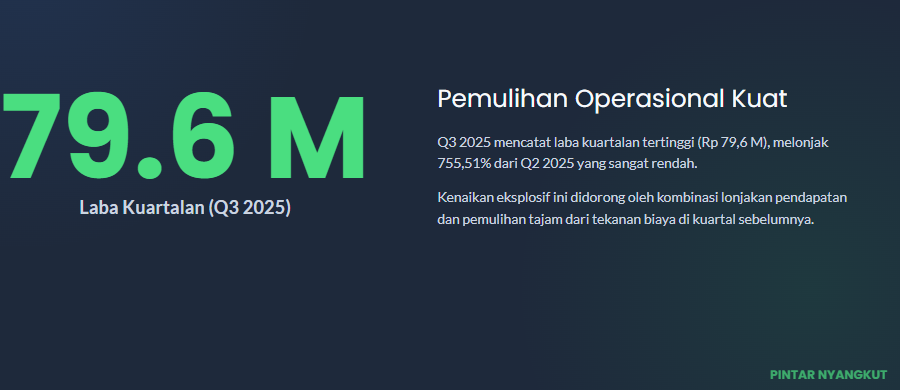

Namun drama itu berbalik tajam di Q3 2025. Secara year to date 9M, pendapatan naik menjadi sekitar 814,1 miliar dari 753,7 miliar di 9M 2024, tumbuh 8,01%. Laba year to date melonjak lebih kencang, dari 77,1 miliar menjadi 102,1 miliar, naik 32,50%. Dengan sedikit aljabar sederhana, ini berarti laba kuartal ketiga saja sekitar 79,6 miliar, naik lebih dari 755% quarter on quarter dari titik terendah 9,3 miliar di Q2 2025. Pendapatan Q3 2025 juga kuat, sekitar 334,0 miliar. Margin laba year to date membaik dari 10,22% di 9M 2024 menjadi 12,54% di 9M 2025. Q3 2025 praktis menjadi kuartal balas dendam setelah dua kuartal sebelumnya menekan mental pemegang saham.

Kalau perjalanan keuangan MERK dari 2020 sampai Q3 2025 disusun lagi secara utuh, gambarnya kira-kira seperti ini. Tahun 2021 sampai 2022 adalah fase angin belakang. Pandemi, ekspansi distribusi, ekspor yang meledak, margin menggemuk. Tahun 2023 adalah fase penataan ulang oleh grup, di mana satu pilar pendapatan yaitu bisnis terkait MCLS secara praktis dipukul mundur. Tahun 2024 menjadi tahun adaptasi yang menyakitkan. Revenue mulai pulih tapi margin tergerus, laba turun, dan 9M terlihat paling lemah dari sisi profitabilitas. Tahun 2025, khususnya sampai Q3, adalah fase rebalancing di mana MERK mulai menemukan ritme baru lewat penguatan produk Kesehatan Konsumen dan perbaikan margin yang tercermin dalam pertumbuhan revenue 8% dan laba year to date 32,5%. Upgrade Skill https://cutt.ly/Ve3nZHZf

Bagi investor, ada beberapa hal yang bisa dipelajari dari kasus MERK ini. Pertama, MERK adalah contoh klasik anak usaha multinasional yang secara kualitas operasional tidak jelek, tapi jalur growth selalu berada di bawah remote control induk. Ketika grup mau mendorong segmen tertentu seperti di 2021-2022, angka mendadak terlihat luar biasa. Ketika grup memutuskan menarik satu lini bisnis atau mengatur ulang portofolio, pendapatan bisa terpangkas belasan % dalam satu tahun, meskipun tim lokal tidak berbuat salah besar. Kedua, fluktuasi laba kuartalan menunjukkan bahwa ini bukan saham yang setiap kuartal akan memberikan grafik mulus. Ada kuartal yang sangat jelek seperti Q2 2025, lalu disusul kuartal sangat kuat seperti Q3 2025. Jadi untuk yang mencari cerita multi bagger yang lepas dari kendali induk dan bisa ekspansi agresif, MERK mungkin bukan jawabannya. Namun untuk yang mencari emiten farmasi mapan, dengan siklus naik-turun tapi secara struktur masih mampu memulihkan margin setelah dihantam restrukturisasi, data 2025 memberi sinyal bahwa MERK belum selesai. Hanya saja, batas atasnya hampir selalu akan ditentukan sejauh mana induk di Jerman mengizinkan anaknya di Indonesia tumbuh. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4