$BFIN LK Q3 2025: Boy Thohir Punya Cerita

BFIN adalah salah satu saham yang masuk dalam skrining di External Community Pintar Nyangkut Historic Valuation. BFIN merupakan salah satu saham milik Boy Thohir yang sebenarnya pengen banget Boy Thohir jual ke investor aseng tapi gagal karena ada konflik dengan PSP lama. Karena tidak bisa dijual, akhirnya Boy Thohir tetap keep sampai sekarang. Apakah keputusan Boy Thohir keep BFIN adalah keputusan yang tepat? External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Sejarah Boy Thohir di BFIN ini sangat panjang. Kalau dijadikan sinetron, mungkin bisa mengalahkan panjangnya episode Tersanjung, Cinta Fitri, bahkan mungkin Ikatan Cinta. Awalnya, Boy Thohir masuk ke BFIN bukan sebagai pemegang lama, tapi sebagai pembeli. Tahun 2011, ia lewat konsorsium Trinugraha Capital & Co SCA bareng TPG Capital dan Northstar membeli sekitar 45% saham BFI Finance dengan nilai kurang lebih 1,4 triliun Rupiah. Struktur yang dipakai adalah SPV di Luxemburg. Posisi Boy di sini jelas, financial investor yang masuk lewat kendaraan investasi luar negeri, bukan pendiri historis BFIN. Upgrade Skill https://cutt.ly/Ve3nZHZf

Masalahnya, sejarah kepemilikan saham BFIN itu ternyata penuh dengan konflik yang berkepanjangan. PT Aryaputra Teguharta (APT) mengklaim 32,32% saham BFIN sebagai miliknya yang sah berdasarkan putusan Mahkamah Agung sebelumnya. Mereka menuduh akuisisi oleh konsorsium Trinugraha tahun 2011 dilakukan atas saham yang sedang bersengketa. Pada 2018, APT menggugat Boy Thohir, Trinugraha, TPG, Northstar, BFIN, sampai regulator dan lembaga lain dengan nilai gugatan lebih dari 8 triliun Rupiah, sambil menuduh Trinugraha sebagai SPV Luxemburg yang sengaja dibuat untuk memfasilitasi transaksi dan menyamarkan sumber dana investor internasional. Dari sisi narasi, inilah titik di mana label drama kepemilikan mulai melekat ke BFIN.

Pada 3 Agustus 2018, Trinugraha menandatangani perjanjian jual beli saham BFIN dengan investor asing, yaitu Compass Banca SpA (anak usaha Mediobanca, Italia) dan Star Finance SRL. Rencananya sekitar 2,98 miliar saham BFIN akan dilepas ke Compass dan sekitar 1,6 juta saham ke Star Finance. Secara praktis, ini berarti saham mayoritas BFIN akan beralih ke investor Eropa. Wajar kalau market waktu itu langsung membaca ini sebagai BFIN sebentar lagi punya PSP asing.

Masalahnya, di tengah rencana Boy Thohir lepas BFIN ke investor asing tersebut, sengketa hukumnya dengan PSP lama tidak ikut reda. Dalam proses yang sama, kuasa hukum APT menyebut bahwa setelah APT mulai menyerang secara hukum, beberapa calon investor bonafide seperti Warburg Pincus dan Baring Private Equity dikabarkan mundur dari rencana akuisisi saham BFIN milik konsorsium Trinugraha karena merasa saham yang hendak dibeli sedang dalam sengketa dan risikonya terlalu tinggi. Justru Compass dan Mediobanca yang tetap maju, sehingga mereka ikut terseret sebagai pihak tergugat dan dituduh sebagai pembeli beritikad buruk yang membantu Trinugraha keluar dari BFIN. Gugatan ini bahkan menyeret OJK dan BEI karena APT menuduh regulator membiarkan transaksi berlangsung meskipun ada putusan pengadilan sebelumnya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lalu apa yang bikin deal ke asing benar-benar kandas? Kuncinya ada di 2020. Compass, lewat rilis resmi grup Mediobanca, menyatakan bahwa pada 30 April 2020 mereka dan konsorsium Trinugraha sepakat bersama-sama mengakhiri perjanjian akuisisi yang ditandatangani Agustus 2018. Alasan resminya adalah pandemi COVID-19 yang mengubah secara signifikan parameter finansial kesepakatan dan prioritas operasional Compass, sehingga kelanjutan transaksi tidak lagi realistis. Secara praktis, inilah momen resmi batal. Perjanjian yang ditandatangani 2018, berlarut-larut di tengah sengketa dan gejolak, akhirnya diakhiri tanpa perpindahan saham ke Compass.

Yang menarik, setelah episode nyaris dijual ke asing itu kandas, arah strateginya justru berbalik. Bukan exit, Trinugraha malah sempat mengajukan penawaran tender sukarela pada Januari 2022 untuk membeli tambahan sekitar 57,12% saham BFIN dengan nilai kurang lebih 11 triliun Rupiah. Artinya, bukannya melepas, mereka justru ingin menambah porsi kepemilikan. Dari PSP mau cabut ke asing tahun 2018 menjadi PSP siap doubling down tahun 2022, di tengah sengketa yang perlahan mereda dan kinerja BFIN yang sudah semakin matang. Dari sini, cerita BFIN hampir dijual ke investor asing tapi gagal bukan sekadar rumor. Ia punya basis peristiwa cukup jelas, perjanjian jual beli 2018 dengan Compass, pembatalan resmi 2020, plus sengketa APT yang membuat setiap calon pembeli asing harus menimbang ulang risiko hukum dan reputasi. Boy bukan sekadar keep BFIN karena sayang aset, tapi karena deal keluar kandas, sengketa berkepanjangan, dan pada titik tertentu fundamental BFIN memang cukup layak untuk terus dipegang.

Kalau mau jawab jujur, pertanyaan apakah keputusan keep ini tepat tidak bisa dijawab cuma pakai gosip nyaris dijual ke asing. Kita harus lihat dulu jeroan bisnisnya seperti apa, siapa yang pegang kendali di balik layar (kreditor, vendor, pelanggan), seberapa kuat neracanya, lalu taruh semua itu di atas meja valuasi, PBV, PER, ROE, kualitas aset, sampai NPF dan CKPN. Dari sana baru kelihatan apakah Boy lagi terjebak di aset yang menua, atau justru lagi duduk manis di mesin kas yang dihargai terlalu murah oleh market. Upgrade Skill https://cutt.ly/Ve3nZHZf

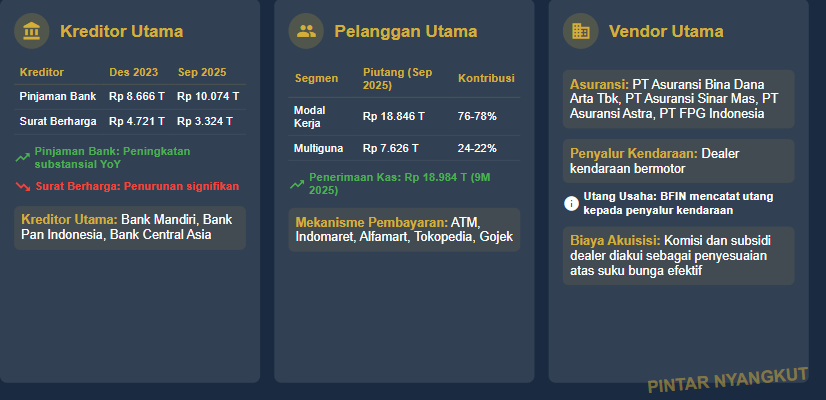

Secara model bisnis, BFIN itu perusahaan jasa pembiayaan murni, cari dana di hulu, salurkan ke debitur di tengah, lalu peras arus kas di hilir. Hulu mereka adalah kreditor, terutama bank dan pemegang obligasi. Di sini terlihat jelas siapa yang sebenarnya mensuplai bensin buat mesin BFIN. Pinjaman bank neto naik dari sekitar 8,7 triliun Rupiah pada akhir 2023 menjadi sekitar 10,8 triliun pada akhir 2024, lalu sedikit turun terkonsolidasi ke sekitar 10,1 triliun per 30 September 2025. Sebaliknya, surat berharga neto (obligasi) turun dari sekitar 4,7 triliun menjadi sekitar 3,3 triliun di periode yang sama karena beberapa seri obligasi jatuh tempo dan dilunasi. Artinya BFIN pelan-pelan geser sumber dana dari pasar obligasi ke pinjaman bank. Risiko rollover obligasi besar berkurang, tapi sensitivitas terhadap kebijakan bunga perbankan naik. Beban keuangan YTD 6 bulan juga naik tipis, dari sekitar 471 miliar di 6 bulan pertama 2024 menjadi sekitar 474 miliar di 6 bulan pertama 2025. Masih sangat terkendali untuk ukuran perubahan komposisi utang.

Di tengah rantai nilai, BFIN main di pembiayaan investasi, modal kerja, multiguna, dan syariah. Portofolio piutang paling gemuk ada di segmen modal kerja dan multiguna, dengan piutang bruto masing-masing sekitar 18,8 triliun dan 7,6 triliun per 30 September 2025. Porsi segmen produktif (investasi dan modal kerja) terhadap total saldo piutang stabil di kisaran 76-78%. Ini penting karena menunjukkan BFIN bukan cuma main di pembiayaan konsumtif kecil yang gampang macet, tapi punya basis portofolio produktif yang cukup besar sehingga kualitas piutang relatif terjaga selama ekonomi tidak benar-benar rontok.

Di hilir, kekuatan BFIN ada di mesin penagihan. Penerimaan kas dari transaksi pembiayaan naik dari sekitar 18,7 triliun di 9 bulan 2024 menjadi sekitar 19 triliun di 9 bulan 2025. Tumbuh sekitar 1,8%. Angka ini mungkin tidak terlihat spektakuler, tapi bagi bisnis pembiayaan, yang penting bukan cuma seberapa besar piutang yang disalurkan, melainkan seberapa lancar piutang itu kembali jadi kas. Jaringan payment point yang tersebar di ATM, Indomaret, Alfamart $AMRT, Tokopedia, Shopee, Gojek $GOTO, dan lain-lain jelas bukan kosmetik pemasaran, tetapi infrastruktur nyata yang menjaga cashflow tetap deras dan menurunkan friksi pembayaran. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di sisi vendor, BFIN bermain dengan dua kelompok besar, penyalur kendaraan dan perusahaan asuransi. Dealer membawa nasabah dan unit kendaraan, sementara BFIN mencatat utang kepada penyalur sampai kewajiban ke dealer dibayarkan. Di sisi lain, ada deretan perusahaan asuransi partner seperti Asuransi Bina Dana Arta, Sinar Mas, Astra, FPG, dan banyak lagi yang membungkus risiko kredit dengan polis. Kekuatan tawar vendor ini relatif tersebar karena BFIN tidak tergantung pada satu pihak. Posisi tawar tetap condong ke BFIN yang memegang volume dan akses ke end customer.

Kalau kita tarik kronologinya, piutang pembiayaan neto BFIN dari akhir 2023 sampai akhir kuartal tiga 2025 menunjukkan tren tumbuh dengan sedikit fluktuasi sehat. Piutang neto sekitar 20,6 triliun di Desember 2023 naik ke sekitar 21,1 triliun di Maret 2024, sedikit turun ke sekitar 20,9 triliun di Juni 2024, lalu naik lagi ke sekitar 21,1 triliun di September 2024. Setahun penuh 2024 ditutup di sekitar 22 triliun, tumbuh sekitar 6,3% year on year. Masuk 2025, piutang naik ke sekitar 22,7 triliun di Maret, sedikit terkoreksi ke sekitar 22,5 triliun di Juni, lalu menanjak lagi ke sekitar 23,4 triliun di September 2025, dengan pertumbuhan year on year sekitar 10,5% dibanding kuartal tiga 2024. Ini pola khas portofolio multifinance yang sedang ekspansi tapi tetap menjaga kualitas, bukan growth ugal-ugalan.

Lebih menarik lagi kalau melihat maturity gap. Per 30 September 2025, aset keuangan BFIN sekitar 23,5 triliun, sementara liabilitas keuangan sekitar 13,4 triliun. Ada surplus jatuh tempo sekitar 11,5 triliun. Dengan kata lain, jumlah aset yang akan jatuh tempo lebih besar daripada utang yang jatuh tempo di periode yang sama. Untuk industri pembiayaan yang hidup mati di likuiditas, ini semacam tameng besar. Rasio debt to equity atau gearing sekitar 1,23-1,3x juga jauh di bawah batas maksimum OJK 10x. Jadi dari sisi struktur modal, Boy Thohir saat ini memegang perusahaan pembiayaan yang sangat konservatif, bukan bom waktu leverage. Upgrade Skill https://cutt.ly/Ve3nZHZf

Tentu bukan berarti BFIN tanpa duri. Kualitas aset pelan-pelan menunjukkan tekanan. NPF bruto naik dari sekitar 1,25% di akhir 2024 menjadi sekitar 1,55% di 30 September 2025. Angka ini masih jauh di bawah batas OJK 5%, jadi belum tragedi, tetapi tren naik selalu jadi sinyal yang harus dipantau. CKPN piutang pembiayaan naik ke sekitar 1 triliun di LK Q3 2025 YTD. Di atas kertas, ini menekan laba jangka pendek, tetapi di sisi lain menunjukkan pendekatan yang cukup prudent.

Di belakang layar, BFIN tidak cuma belanja kendaraan dan kantor. Capex fisik bahkan cenderung turun, dari sekitar 721 miliar aset tetap neto di akhir 2023 menjadi sekitar 673 miliar di 2024. Fokus diarahkan ke aset tak berwujud dan sistem, yaitu CONFINS sebagai sistem operasi terpusat dan sistem Business Intelligence. Dua hal ini terlihat abstrak di neraca, tetapi dampaknya ke kreditor dan pelanggan sangat konkret. Untuk kreditor, sistem yang rapi dan data risiko yang real time membuat BFIN terlihat bankable dan memudahkan akses pendanaan baru dengan harga kompetitif. Untuk pelanggan, proses cepat, penilaian risiko presisi, dan penagihan yang disiplin berarti portofolio lebih bersih dan margin lebih stabil. Di level pemilik, ini adalah investasi supaya mesin kas tetap relevan jangka panjang, bukan sekadar menambal pertumbuhan satu dua tahun. Upgrade Skill https://cutt.ly/Ve3nZHZf

Masuk ke meja valuasi, di sinilah cerita menjadi lebih menarik untuk menilai keputusan keep Boy Thohir. Dengan harga saham 765 Rupiah dan jumlah saham sekitar 15 miliar lembar, kapitalisasi pasar BFIN sekitar 11,5 triliun. Ekuitas LK Q3 2025 YTD sekitar 10,9 triliun. Artinya PBV sekitar 1,06x. Investor praktis membayar sekitar 1,06 Rupiah untuk setiap 1 Rupiah modal bersih yang sudah dibangun, yang sebagian besar berupa piutang pembiayaan yang dijamin agunan dan sudah dikurangi CKPN.

Dari sisi laba, tahun buku 2024 mencatat laba bersih sekitar 1,5 triliun, turun sekitar 7,7% dibanding sekitar 1,6 triliun di 2023. Dengan basis ini, PER sekitar 7,58x. Dalam bahasa sederhana, dengan laba yang stabil seperti 2024, investor sedang membeli BFIN dengan earning yield kotor sekitar 13%. ROE 2024 berada di kisaran 14,9%, turun dari sekitar 18,8% di 2023. ROA turun dari sekitar 6,85% ke sekitar 6,04%. Net profit margin masih sangat gemuk, sekitar 24%. Jadi laba BFIN bukan jeblok karena bisnisnya tekor, melainkan karena kombinasi margin yang sedikit tersqueeze, penambahan cadangan kerugian, dan efek siklus suku bunga. Profitabilitasnya tetap jauh dari kategori buruk, hanya tidak seagresif sebelumnya.

Kalau ROE 14-15% dan PBV 1,06x, secara teori finansial sederhana, ini masih masuk kategori return on equity yang secara teoritis layak dibeli karena harga saham per lembar-nya saat ini dekat dengan nilai book value per share-nya. Masalahnya ada di growth. Karena laba 2024 justru minus 7,7% year on year, PEG ratio secara teknis tidak berguna. Market melihat ini sebagai warning, jangan kasih multiple premium ke bisnis pembiayaan yang growth-nya melambat dan NPF pelan-pelan naik. Net debt sekitar 12 triliun, dengan enterprise value terhadap revenue sekitar 3,7x berdasarkan pendapatan sekitar 6,3 triliun di 2024. Untuk perusahaan jasa keuangan yang punya net margin hampir 24%, enterprise value terhadap revenue seperti ini bukan angka gila, masih masuk akal untuk bisnis yang capital intensive di piutang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi kualitas buku, BFIN juga tidak kelihatan menghias angka secara liar. Piutang pembiayaan dinilai dengan biaya perolehan diamortisasi, dikurangi CKPN yang justru naik. Ekuitas dibangun organik, bukan karena injeksi besar untuk menutup lubang. Pengungkapan nilai wajar aset dan liabilitas keuangan juga cukup terbuka. Jadi book value sekitar 10,9 triliun itu bukan angka hampa yang isinya goodwill dan mimpi, melainkan modal dengan backing piutang beragunan.

Pada titik ini, kita bisa melihat BFIN sebagai mesin kas yang sangat disiplin dengan struktur pendanaan yang kuat dan modal yang tebal, tapi sedang menghadapi fase pertumbuhan laba yang melambat dan tekanan kualitas aset yang naik tipis. Dan di sinilah sudut pandang berbagai tipe investor muncul.

Investor optimis akan melihat PBV 1,06x dan PER 7,58x sebagai diskon. Mereka akan berkata, laba 2024 turun 7,7% itu siklus. Piutang neto masih tumbuh sekitar 6,3% di 2024 dan lebih dari 10% year on year di kuartal tiga 2025. Gearing hanya sekitar 1,23x, NPF masih 1,55%, jauh di bawah 5%. Begitu bunga stabil dan ekonomi membaik, laba bisa balik tumbuh dua digit dan wajar kalau PER naik ke 10-12x dan PBV ke 1,5-2x. Untuk kubu ini, keputusan Boy untuk keep BFIN seperti keep rumah bagus di kompleks strategis saat harga lagi diskon, apalagi dengan sejarah bahwa dulu hampir laku ke asing dan sekarang justru ia double down.

Investor pesimis akan fokus ke arah sebaliknya. Mereka akan bilang growth laba sudah retak. ROE turun dari sekitar 18,8% ke sekitar 14,9%. Laba 2024 turun, NPF mulai merayap naik. Business model multifinance yang sudah mature akan sangat sensitif terhadap shock ekonomi berikutnya. Dengan growth laba yang mungkin cuma jalan 3-5% ke depan, membayar di atas nilai buku dengan PBV 1,06x dianggap terlalu mahal. Ditambah memori sengketa hukum panjang dan gagalnya deal dengan investor asing, mereka bisa melihat BFIN sebagai aset yang cenderung stagnan yang layak diperdagangkan di bawah book value sampai perusahaan bisa buktikan bahwa growth benar-benar kembali di atas 10%. Upgrade Skill https://cutt.ly/Ve3nZHZf

Investor realistis akan mengambil posisi tengah. Fundamental neraca BFIN bagus, likuiditas kuat, manajemen risiko rapi, margin masih tebal, dan valuasi dekat nilai buku. Di sisi lain, mereka juga tidak menutup mata bahwa tren pertumbuhan laba sudah tidak seagresif dulu dan NPF pelan-pelan naik. Sejarah nyaris dijual ke asing dan batal di tengah pandemi hanya jadi bumbu tambahan, bukan alasan utama buy atau sell. Bagi kelompok ini, harga 765 dengan PBV sekitar 1,06x dan PER 7,58x adalah valuasi yang fair untuk saham defensif di sektor pembiayaan, cocok untuk yang mau capital preservation plus dividen, bukan untuk yang mengejar multibagger.

Investor nyangkut yang beli jauh di atas 765 akan melihat angka ini sebagai harapan terakhir. Selama book value BFIN terus naik dari sekitar 8,7 triliun di 2022 ke sekitar 10,9 triliun di LK Q3 2025 YTD, mereka masih bisa berharap suatu saat harga akan dikejar oleh kenaikan ekuitas dan re-rating PBV. Mereka akan bilang ke diri sendiri bahwa selama modal bersih aman, manajemen tidak ugal-ugalan, dan Boy sendiri belum angkat kaki, waktu adalah teman yang akan pelan-pelan memperkecil luka.

Calon investor baru akan melihat BFIN seperti obligasi berkupon tinggi yang dibungkus saham. Earning yield sekitar 13% dengan ROE 14-15%, neraca sangat sehat, dan bisnis yang sangat regulatif di bawah OJK. Mereka tidak butuh pertumbuhan spektakuler, cukup perusahaan bertahan dengan kualitas aset terjaga dan dividen stabil. Bagi profil ini, entry di dekat 1x book adalah keputusan yang rasional, dengan bonus cerita bahwa dulu pernah hampir laku ke asing tapi sekarang justru dipegang erat oleh pemiliknya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sedangkan dari sudut pandang bandar atau market maker, valuasi serendah ini justru ideal untuk akumulasi. Fundamental cukup kuat untuk menghindari skenario hancur, tapi narasi permukaan di pasar cukup negatif, laba turun, NPF naik, growth melambat, pernah sengketa, pernah gagal dijual ke asing. Artinya tekanan jual dari investor yang bosan dan nyangkut akan terus muncul, sementara underlying value sebenarnya cukup solid. Ini menciptakan ruang lebar untuk re-rating kalau suatu saat BFIN melaporkan lonjakan laba, penurunan NPF, atau memanfaatkan ruang leverage besar untuk ekspansi terukur.

Kembali ke pertanyaan awal, apakah keputusan Boy Thohir keep BFIN adalah keputusan yang tepat. Kalau definisi tepat adalah mengambil uang asing di valuasi premium sewaktu appetite lagi tinggi beberapa tahun lalu, mungkin keputusan finansial paling optimal memang adalah menjual saat market euforia sebelum sengketa dan pandemi mengguncang. Tapi itu sudah lewat. Dengan posisi sekarang, di mana BFIN berdiri sebagai perusahaan pembiayaan dengan piutang neto yang tumbuh, NPF terjaga, maturity gap positif, leverage rendah, ROE masih di atas 14%, PBV sekitar 1,06x, PER di bawah 8x, dan drama penjualan ke asing sudah berlalu tanpa kejatuhan fundamental, sulit mengatakan bahwa Boy Thohir sedang memeluk aset sampah. Upgrade Skill https://cutt.ly/Ve3nZHZf

Yang lebih masuk akal adalah menyebut keputusan keep BFIN hari ini sebagai keputusan hold rasional di aset berkualitas yang sedang dihargai konservatif oleh pasar, bukan keputusan jenius yang pasti menghasilkan multibagger, tapi jelas juga bukan kesalahan fatal. Dengan catatan penting, BFIN harus mampu membalikkan tren penurunan profitabilitas dan mencegah NPF merangkak naik terus. Kalau itu berhasil, waktu akan membela keputusan Boy dan cerita gagal dijual ke investor asing akan terlihat seperti berkah tersembunyi. Kalau tidak, BFIN akan berubah dari mesin kas yang solid menjadi sekadar aset keuangan yang nyaman tetapi tidak lagi menggairahkan, dan di situlah cepat atau lambat Boy mungkin kembali tergoda untuk membuka pintu bagi investor asing di harga yang menurutnya pantas.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2