$LPKR LK Q3 2025: Bayar Utang Dulu

Hari ini ada member External Community yang request bahas LPKR. Kalau investor zaman old, biasanya mereka otomatis menghindari konglomerat grup L, B, dan H. Bukan tanpa alasan. Banyak yang punya kenangan pahit. Saham bisa naik tinggi, lalu pelan-pelan turun sampai tidak bernyawa. Banyak yang nyangkut bertahun-tahun. Tapi saya pribadi tidak punya dendam. Saya pernah juga dapat cuan dari tiga grup ini. Dan yang paling menarik, meskipun reputasi mereka penuh drama, rumor, konflik pengendalian, restrukturisasi utang berlapis, dan litigasi yang tidak pernah benar-benar selesai, belum ada satu pun sahamnya yang delisting. Itu fakta. Dan fakta ini penting. Itu menunjukkan dua hal. Pertama, mereka punya daya tahan di atas rata-rata. Kedua, cara mereka mengelola tekanan jauh lebih canggih daripada yang dilihat dari permukaan.

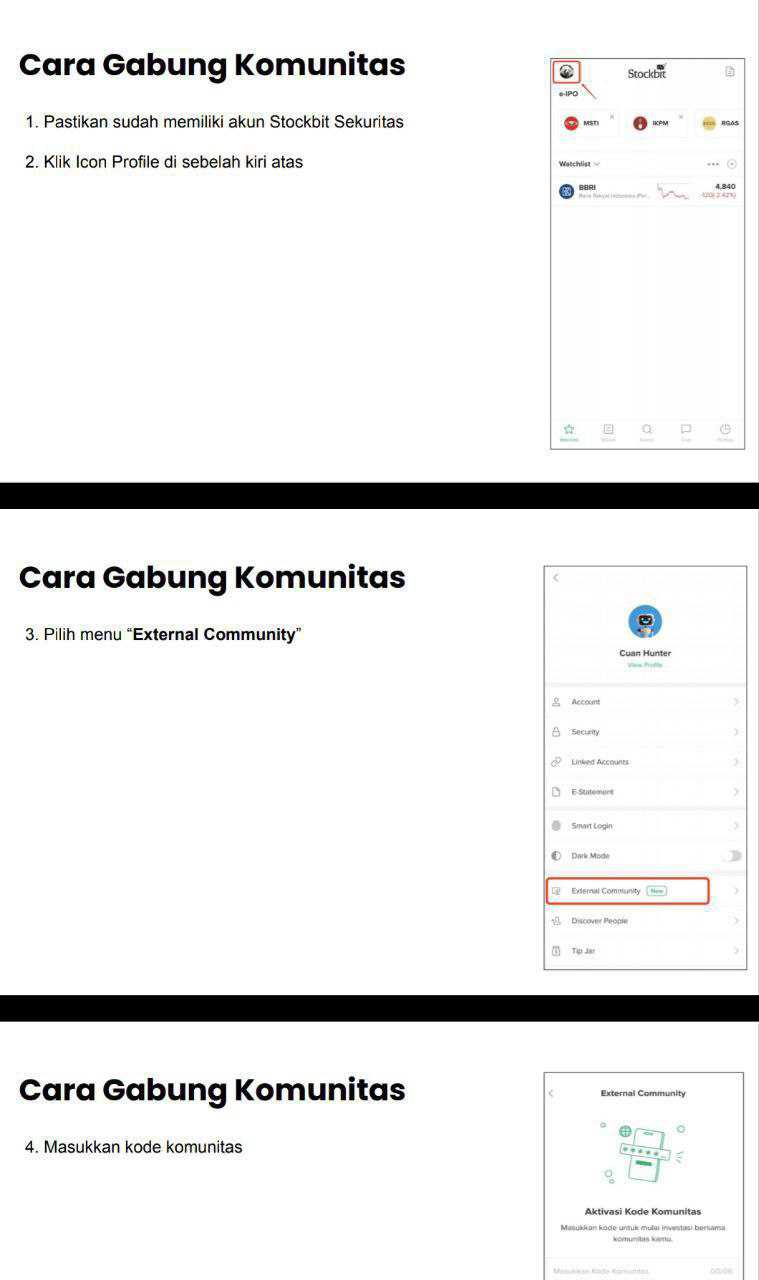

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

LPKR adalah emiten properti tua di IHSG, yang sekarang sedang berada di fase peralihan. Ini bukan fase ekspansi, bukan fase sekarat. Tetapi fase bertahan sambil melakukan operasi besar pada struktur keuangan. Dan dalam fase seperti ini, angka-angka di laporan keuangan bisa memberikan kesimpulan yang sangat berbeda tergantung dari mana kita melihatnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Pendapatan 9 bulan 2025 turun ke kisaran 6,37 Triliun Rupiah dari sekitar 9,16 Triliun Rupiah pada periode yang sama 2024. Penurunannya sekitar 30%. Ini bukan fluktuasi biasa. Ini penurunan yang menandakan siklus penjualan properti yang sedang melemah. Tetapi di saat pendapatan turun dalam, laba setelah pajak justru naik, dari sekitar 635,84 Miliar Rupiah menjadi sekitar 797,12 Miliar Rupiah. Dan kenaikan laba ini bukan karena bisnis membaik, melainkan karena biaya operasional ditekan habis-habisan. Beban umum dan administrasi turun dari sekitar 2,65 Triliun Rupiah menjadi sekitar 1,68 Triliun Rupiah. Di situ kuncinya. Laba naik karena perusahaan ‘mengencangkan ikat pinggang’ sampai tulang terasa.

Namun penghematan biaya hanya memberi napas, bukan kekuatan. Yang memberi kekuatan adalah arus kas operasi. Dan arus kas operasi LPKR pada 9 bulan 2025 justru negatif sekitar 853 Miliar Rupiah dari sebelumnya positif sekitar 1,99 Triliun Rupiah pada 9 bulan 2024. Ini titik yang paling harus diwaspadai. Arus kas operasi adalah refleksi dari uang yang benar-benar masuk dari pelanggan, bukan angka laba di atas kertas.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita lihat struktur uang muka pelanggan yang tercatat sebagai liabilitas kontrak, nilainya turun dari sekitar 9,35 Triliun Rupiah menjadi sekitar 6,61 Triliun Rupiah. Penurunan sekitar 29%. Ini adalah bukti bahwa pipeline penjualan masa depan sedang menipis. Dalam bisnis properti, uang muka pelanggan adalah darah. Kalau darah ini menurun drastis, tubuh masih bisa bergerak, tetapi stamina akan terus menurun. Dan kalau tidak ada suplai darah baru dalam waktu dekat, tubuh akan kolaps.

Namun di sisi lain, LPKR melakukan langkah yang sangat agresif dalam memperbaiki neraca. Obligasi sekitar 1,02 Triliun Rupiah dilunasi pada awal 2025. Lalu di pertengahan tahun, pinjaman sindikasi lebih dari 4 Triliun Rupiah juga dilunasi. Akibatnya, utang bank jangka panjang turun dari sekitar 8,28 Triliun Rupiah menjadi sekitar 4,15 Triliun Rupiah. Ini bukan langkah kecil. Ini langkah yang menurunkan ancaman gagal bayar secara signifikan. Tetapi tentu ada harga yang dibayar. Kas turun dari sekitar 5,33 Triliun Rupiah menjadi sekitar 2,18 Triliun Rupiah.

Jadi situasinya menjadi dilematis. Neraca membaik. Tetapi likuiditas melemah. Laba bersih meningkat. Tetapi arus kas operasi negatif. Biaya berhasil ditekan. Tetapi penjualan tidak membaik. Ini adalah struktur yang tidak bisa bertahan lama tanpa pemulihan pendapatan.

Di kuartal ketiga 2025 sebenarnya ada sinyal kecil perbaikan. Pendapatan kuartal meningkat dari sekitar 2,01 Triliun Rupiah menjadi sekitar 2,34 Triliun Rupiah. Arus kas operasional yang negatif pada kuartal pertama dan kedua, berubah menjadi positif sekitar 227 Miliar Rupiah di kuartal ketiga. Tetapi satu kuartal positif belum bisa menjadi dasar kesimpulan. Kita perlu melihat apakah tren ini berlanjut atau hanya efek penyerahan unit tertunda.Upgrade skill https://cutt.ly/Ve3nZHZf

Karena itu, posisi LPKR saat ini adalah posisi di tengah jembatan. Di depan ada harapan pemulihan penjualan. Di belakang ada jurang tekanan likuiditas. Jika penjualan kembali naik pada 2026, maka semua langkah restrukturisasi ini akan terlihat seperti strategi yang jenius. Perusahaan masuk ke fase yang jauh lebih efisien, dengan beban bunga rendah, dan struktur biaya ringan. Laba akan naik cepat karena basis biaya sudah ditekan.

Tetapi jika penjualan tidak pulih, maka penghematan biaya ini akan mencapai batas. Tidak ada lagi yang bisa ditekan. Dan pada titik itu perusahaan akan kembali mengambil utang baru, atau menjual aset, atau masuk ke siklus drama baru. Ini sudah pernah terjadi di sejarah grup ini. Dan pasar tahu itu.

Jadi LPKR bukan cerita selesai. Ini cerita yang sedang berjalan. Dan titik penentu hanya satu, yakni apakah permintaan properti kembali pulih dalam 12 sampai 18 bulan ke depan?

Jika ya, ini bisa jadi salah satu turnaround paling menarik di IHSG.

Jika tidak, ini akan menjadi bab lanjutan dari drama panjang grup L.

Dan saat ini, waktu yang memutuskan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7