$TRON LK Q3 2025: Kas Tinggal 111 Juta Rupiah dan Anomali Laporan Keuangan

Request member External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Hari ini di komunitas External Community Pintar Nyangkut ada yang bertanya dengan nada setengah putus asa, apakah masih ada harapan di saham TRON. Pertanyaan yang tampak sederhana, tapi kalau kita kulik laporan keuangannya, justru membuka kotak pandora tentang bagaimana kualitas tata kelola emiten teknologi di Indonesia makin hari makin menurun. Saya tidak bercanda. Baru tadi pagi saya bongkar laporan $WMUU yang juga penuh anomali, sore ini TRON ikut masuk daftar yang bikin dahi berkerut. Dan jujur, entah apa yang sedang dilakukan BEI dan OJK sekarang, karena yang mereka urus hanya UMA dan suspend, sementara kualitas laporan keuangan yang dipublikasikan emiten makin bobrok dari sisi akuntansi, konsistensi, maupun keterbukaan. Upgrade Skill https://cutt.ly/Ve3nZHZf

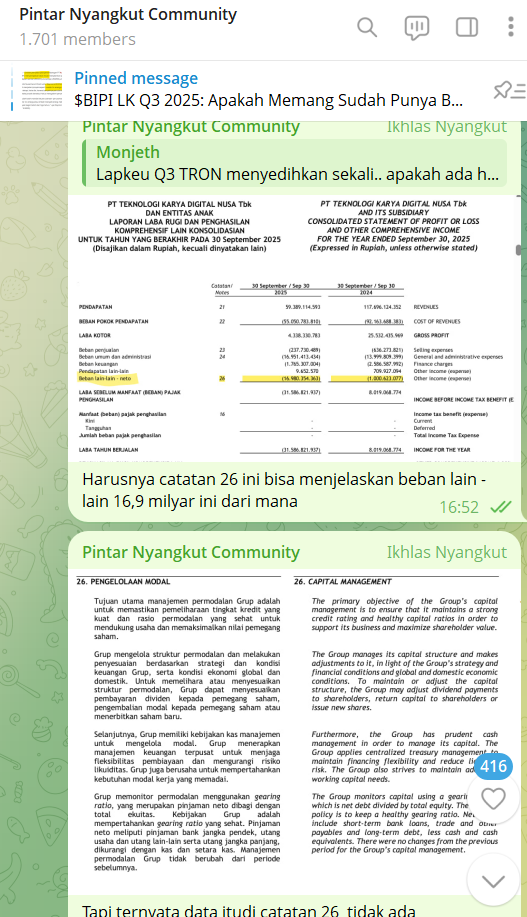

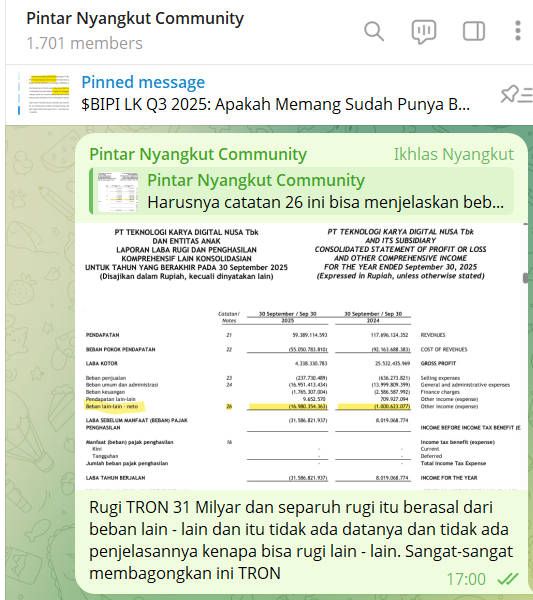

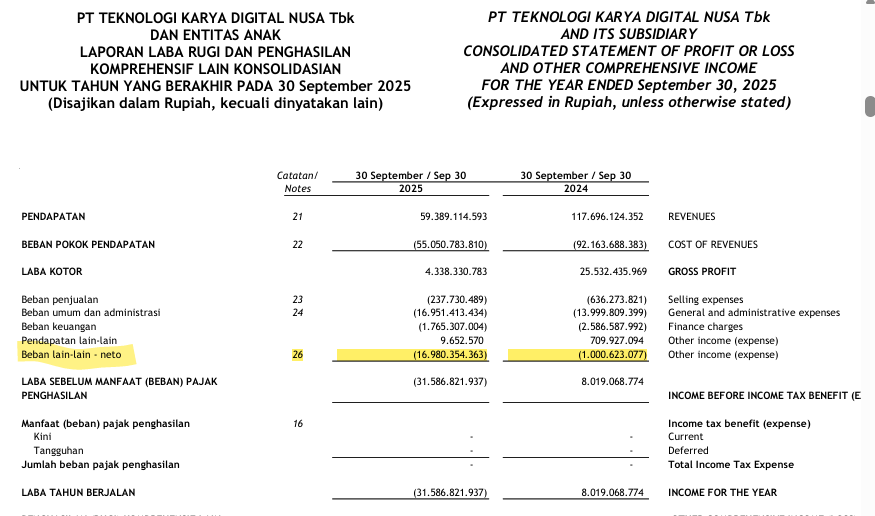

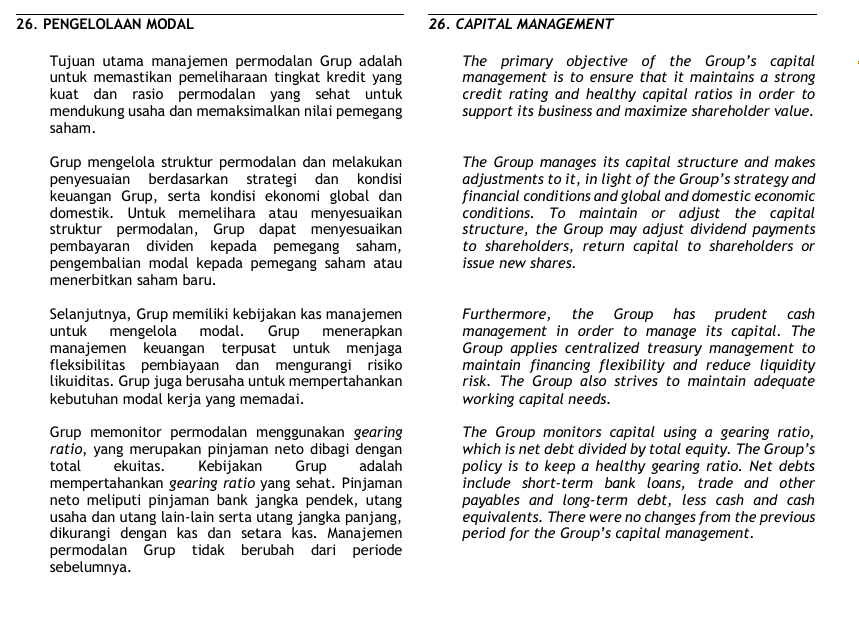

TRON, perusahaan yang dulunya menjual narasi digitalisasi transportasi dan platform IoT, kini berada di titik di mana laporan keuangannya justru menunjukkan hal sebaliknya, yaitu disfungsi total. Saya buka Laporan Keuangan Konsolidasian Q3 2025 dan langsung menemukan kejanggalan besar di pos yang mestinya menjadi tulang punggung transparansi, yaitu Catatan 26. Di laporan laba rugi, ada satu baris yang berubah menjadi lubang hitam, beban lain-lain neto. Nilainya mencapai Rp 16,98 miliar, naik 17 kali lipat dibanding tahun sebelumnya yang hanya Rp 1 miliar. Namun di Catatan 26, yang seharusnya menjelaskan apa isi pos ini, justru tidak ada apa-apa. Catatan itu malah berbicara soal pengelolaan modal. Ini seperti membaca novel thriller yang hilang satu bab pentingnya. Akibatnya, investor tidak tahu beban sebesar apa, kenapa muncul, dan bagaimana dampaknya terhadap masa depan perusahaan.

Padahal angka itu bukan sembarangan. Kerugian bersih TRON di 9M 2025 mencapai Rp 31,58 miliar, dan lebih dari separuhnya berasal dari pos misterius tersebut. Kalau di dunia akuntansi, beban lain-lain biasanya berisi hal-hal seperti rugi kurs, write off aset, litigasi, atau transaksi non-operasional lain. Jadi ketika angka sebesar itu muncul tanpa penjelasan, ada dua kemungkinan, yaitu kelalaian serius dalam penyajian laporan keuangan, atau kesengajaan untuk menutupi sesuatu yang tidak ingin diketahui publik. Keduanya sama-sama buruk. Upgrade Skill https://cutt.ly/Ve3nZHZf

Tapi kalau kita bedah lebih dalam, ada pola yang cukup jelas. Aset takberwujud TRON yang tahun lalu masih sebesar Rp 81,30 miliar tiba-tiba anjlok jadi Rp 51,39 miliar per September 2025. Ada penghapusan biaya perolehan perangkat lunak Rp 43,94 miliar dan penghapusan akumulasi amortisasi Rp 27,51 miliar. Artinya nilai buku yang benar-benar dihapus sekitar Rp 16,43 miliar. Angka ini hampir identik dengan beban lain-lain Rp 16,98 miliar yang misterius tadi. Jadi besar kemungkinan beban itu sebenarnya berasal dari penurunan nilai atau penghapusan aset takberwujud, yaitu sebuah pengakuan pahit bahwa investasi teknologi mereka, entah itu platform Tron X atau proyek O City BPC, gagal total.

Secara akuntansi, write off semacam ini sah. Tapi secara bisnis, ini pukulan telak. Artinya, proyek yang dulu mungkin dijual ke investor sebagai masa depan digital Indonesia, kini terbukti tidak menghasilkan apa-apa. Yang lebih ironis, langkah write off ini baru dilakukan dua tahun setelah IPO. Apakah ini kebetulan, atau memang asetnya di mark up dulu sebelum IPO lalu dibersihkan belakangan. Kita tidak bisa membuktikan tanpa prospektus lengkap, tapi pola seperti ini sudah klasik di bursa. Valuasi dinaikkan menjelang IPO, lalu beberapa tahun kemudian nilai asetnya disesuaikan ke realitas.

Lebih parah lagi, laporan arus kas menunjukkan bahwa bisnis inti TRON benar-benar tidak menghasilkan uang. Arus kas operasi (CFO) 9M 2025 negatif Rp 37,85 miliar, padahal tahun sebelumnya masih positif. Penerimaan kas dari pelanggan hanya Rp 36,68 miliar, jauh di bawah revenue yang diakui Rp 59,38 miliar. Artinya sebagian besar penjualan mereka belum dibayar, dan angka piutang menumpuk sampai Rp 83,74 miliar, bahkan 86 miliar di antaranya sudah jatuh tempo lebih dari 90 hari. Secara sederhana, hampir semua piutang TRON macet. DSO mereka mencapai 385 hari, sementara cash conversion cycle tembus 421 hari. Artinya perusahaan butuh lebih dari satu tahun untuk mengubah penjualan menjadi kas. Dalam dunia bisnis, ini bukan sekadar masalah efisiensi, tapi sinyal darurat likuiditas. Upgrade Skill https://cutt.ly/Ve3nZHZf

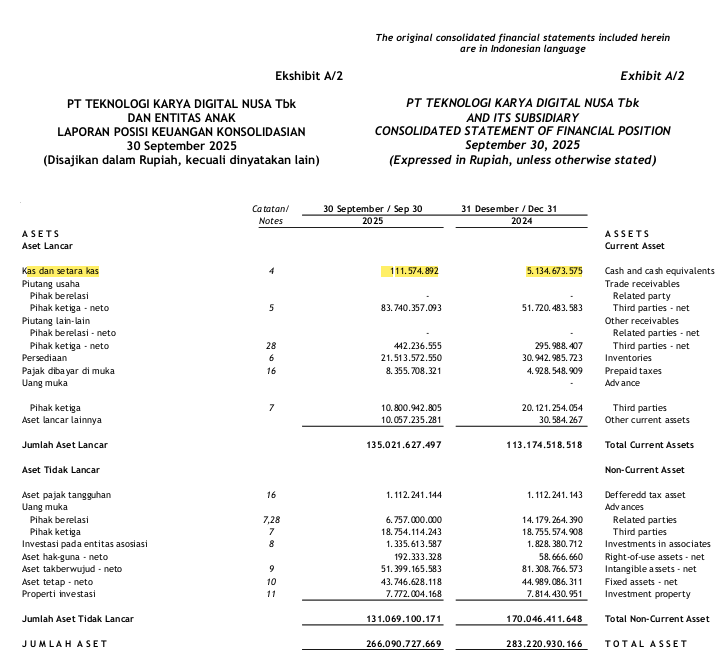

Kas TRON kini tinggal Rp 111 juta. Ya, juta, bukan miliar. Bandingkan dengan total liabilitas jangka pendek Rp 59,58 miliar. Artinya mereka nyaris kehabisan napas. Dan ironinya, di tengah kondisi separah itu, beban umum dan administrasi justru naik 23,7% jadi Rp 17,18 miliar. Komponen yang naik signifikan adalah jasa konsultan. Jadi sementara penjualan ambruk hampir 50%, mereka justru sibuk bayar konsultan. Ini membuat margin operasi jatuh ke -21,6% dan margin bersih ke -53,2%. Tidak ada istilah lain, ini bencana operasional.

Ekuitas juga mulai terkikis. Saldo laba kini negatif Rp 14,18 miliar. Satu-satunya hal yang masih berdiri adalah utang bank sekitar Rp 42,85 miliar yang dijamin oleh aset pribadi David Santoso dan keluarganya. Kalau TRON benar-benar gagal bayar, aset pribadi itu bisa disita bank. Jadi bukan hanya perusahaan yang terancam, tapi pengendalinya juga ikut menanggung risiko langsung.

Yang menarik, meskipun neraca seperti kapal bocor, bank seperti BCA dan BRI masih memberi fasilitas kredit. Ini bisa diartikan dua hal. Pertama, masih ada kepercayaan bahwa TRON bisa bangkit, mungkin karena aset-asetnya masih dijaminkan kuat. Kedua, ada ketergantungan sistemik, selama aset jaminan masih bisa dinilai tinggi, bank tidak punya alasan langsung untuk memutus kredit. Tapi kalau nilai jaminan turun atau rasio keuangan melanggar kovenan, maka risiko percepatan pelunasan atau loan recall bisa terjadi kapan saja. Upgrade Skill https://cutt.ly/Ve3nZHZf

Apakah masih ada harapan. Secara teknis, masih, tapi sangat tipis. Satu-satunya sisi positif adalah bahwa kerugian Rp 16,98 miliar kemungkinan one off event, alias kejadian sekali waktu akibat write off aset. Jadi beban itu mungkin tidak terulang di tahun berikutnya. Kalau perusahaan bisa menagih sebagian dari Rp 83 miliar piutangnya dan menekan biaya operasional, mungkin bisa kembali positif. Tapi dengan kas tinggal seratus juta dan piutang macet menumpuk, itu seperti berharap orang pingsan bisa sprint 100 meter.

Investor yang nekat berharap pada saham ini sebaiknya sadar bahwa risiko going concern TRON sangat tinggi. Bisnis intinya lumpuh, arus kasnya negatif, aset teknologinya gagal, dan pengungkapannya amburadul. Lebih buruk lagi, laporan keuangannya tidak menjelaskan pos material senilai Rp 17 miliar yang mengubah laba jadi rugi. Dalam dunia pasar modal yang sehat, ini cukup untuk memicu investigasi otoritas. Tapi di Indonesia, tampaknya cukup dikasih UMA dan semuanya beres.

Jadi ketika ada yang bertanya apakah TRON masih punya masa depan, jawabannya secara teori bisa, tapi dalam praktik sangat kecil. Mereka bisa selamat hanya kalau berhasil menagih piutang yang hampir semuanya macet dan mendapat keringanan dari bank. Tapi jika tidak, tahun depan mungkin kita tidak lagi membahas laporan keuangannya, melainkan pengumuman permohonan PKPU. Dan kalau itu terjadi, bukan hanya investor yang nyangkut, tapi juga kreditor yang ikut tenggelam. Upgrade Skill https://cutt.ly/Ve3nZHZf

TRON bukan hanya emiten bermasalah, tapi juga cermin buruknya tata kelola perusahaan teknologi pasca IPO di Indonesia. Perusahaan yang dulunya menjual mimpi digitalisasi kini malah terjebak di masa depan yang analog, utang menggunung, kas habis, dan aset teknologi jadi beban. Dan kalau OJK masih diam saja, jangan salahkan kalau publik mulai percaya bahwa di bursa ini, transparansi hanyalah jargon, bukan kewajiban.

Jadi kalau TRON mau survive, sebaiknya cari investor strategis yang mau injeksi lewat rights issue, private placement, atau sekalian backdoor listing. Kan lagi musim tuh di IHSG, dari emiten tambang sampai telekomunikasi semua sedang main skema backdoor untuk napas tambahan. Atau kalau mau lebih cepat viral, bisa saja TRON meniru gaya $DADA yang belakangan ramai karena influencer tertentu mengatakan DADA akan diakuisisi oleh Mitsubishi, Vanguard, Kajima, sampai MotoGP. Katanya harga DADA bakal dikerek sampai 200 sampai 300 ribu rupiah, padahal pemegang saham pengendali malah sibuk jualan saham. Tugas TRON tinggal cari influencer yang mau promosi segigih itu. Minimal bisa menghidupkan kembali minat pasar dan memancing volume. Karena dengan kondisi keuangan sekarang, TRON butuh lebih dari sekadar janji teknologi untuk bertahan.

Kalau kita lihat lebih dalam, TRON sebenarnya sedang berada di persimpangan antara bertahan hidup atau pelan-pelan menghilang dari radar. Laporan keuangannya menggambarkan perusahaan yang sudah kehilangan arah. Pendapatan turun hampir 50%, rugi bersih mencapai Rp 31,58 miliar, kas tersisa Rp 111 juta, piutang macet menumpuk Rp 83,74 miliar, dan arus kas operasi negatif Rp 37,85 miliar. Ini bukan gejala sementara, tapi tanda klasik perusahaan yang sudah kehilangan kemampuan menghasilkan uang. Jadi satu-satunya cara agar TRON tidak tenggelam adalah menemukan pihak eksternal yang mau menanggung risikonya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau TRON nekat menunggu pemulihan bisnis organik, hasilnya bisa fatal. Karena dari sisi operasional, proyek digital mereka sudah terbukti gagal. Aset takberwujud turun drastis dari Rp 81,30 miliar menjadi Rp 51,39 miliar, setelah mereka menulis hapus software dan sistem senilai Rp 43,94 miliar dengan amortisasi Rp 27,51 miliar. Artinya, semua aset teknologi yang dulu dibanggakan kini tinggal catatan akuntansi yang disesuaikan ke nol. Kalau aset digital yang jadi tulang punggung bisnis saja sudah ditulis hapus, apa yang tersisa dari TRON selain nama di ticker.

Masalahnya bukan cuma kerugian, tapi juga struktur keuangan yang sudah rapuh. Dengan saldo laba negatif Rp 14,18 miliar dan ekuitas yang turun ke Rp 188,16 miliar, TRON makin dekat dengan potensi pelanggaran rasio keuangan. Utang berbunga sekitar Rp 42,85 miliar pun dijamin dengan aset pribadi David Santoso dan keluarganya. Kalau gagal bayar, efeknya bisa domino, bukan hanya ke perusahaan tapi juga ke pengendalinya.

Dalam kondisi begini, strategi realistis satu-satunya adalah restrukturisasi lewat masuknya investor strategis. Rights issue bisa dilakukan untuk memperkuat modal kerja, tapi tanpa anchor investor, minat pasar akan rendah. Private placement bisa jadi alternatif lebih cepat, terutama jika ada grup besar yang ingin masuk lewat TRON sebagai kendaraan digitalnya. Skema backdoor listing juga masuk akal kalau ada perusahaan swasta yang ingin langsung masuk ke bursa tanpa proses IPO panjang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun semua skema itu butuh narasi. Tanpa narasi, pasar tidak akan mau melirik. Di sinilah peran promosi publik dan influencer masuk. Bukan rahasia lagi kalau di IHSG, banyak saham kecil bisa terbang hanya karena rumor akuisisi atau isu investor asing. Jadi kalau TRON mau “hidup” lagi di bursa, mereka perlu narasi baru yang bisa menghidupkan minat. Apakah itu masuknya mitra Jepang, venture capital, atau perusahaan energi digital, tidak masalah. Yang penting ceritanya kuat dan bisa menarik perhatian investor ritel yang haus cerita baru.

Tapi tentu semua itu hanya bertahan kalau laporan keuangan dibersihkan dulu. Karena kalau investor strategis membaca laporan Q3 2025 yang penuh anomali dan pos takjelas, mereka pasti kabur sebelum menandatangani NDA. Jadi, PR pertama TRON adalah membenahi keuangan dan keterbukaan informasi. Setelah itu baru mencari investor, bukan sebaliknya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Singkatnya, TRON sekarang bukan cuma butuh uang, tapi juga butuh cerita. Di pasar yang penuh rumor dan spekulasi seperti IHSG, kadang narasi lebih cepat menyelamatkan perusahaan daripada laba. Tapi pada akhirnya, narasi hanya bisa bertahan kalau ada realita yang menopang. Kalau tidak, ya tinggal menunggu waktu sampai investor sadar bahwa lilin TRON memang sudah lama kehabisan minyak.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6