$CTRA LK Q3 2025: Laba Naik, Cashflow Terjun Bebas

Lanjutan diskusi di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Tadi siang setelah saya bahas LK Q3 2025 $PWON, ada member External Community Pintar Nyangkut di Telegram yang request minta dibahaskan LK Q3 2025 CTRA. Nasib CTRA memang sama dengan PWON, fundamental bagus karena aset propertinya banyak tapi harga sahamnya malah nyungsep. Apa yang sebenarnya terjadi dengan CTRA? Apakah dilirik juga sama Mitsubishi dan MotoGP seperti kata influencer $DADA? Upgrade skill https://cutt.ly/Ve3nZHZf

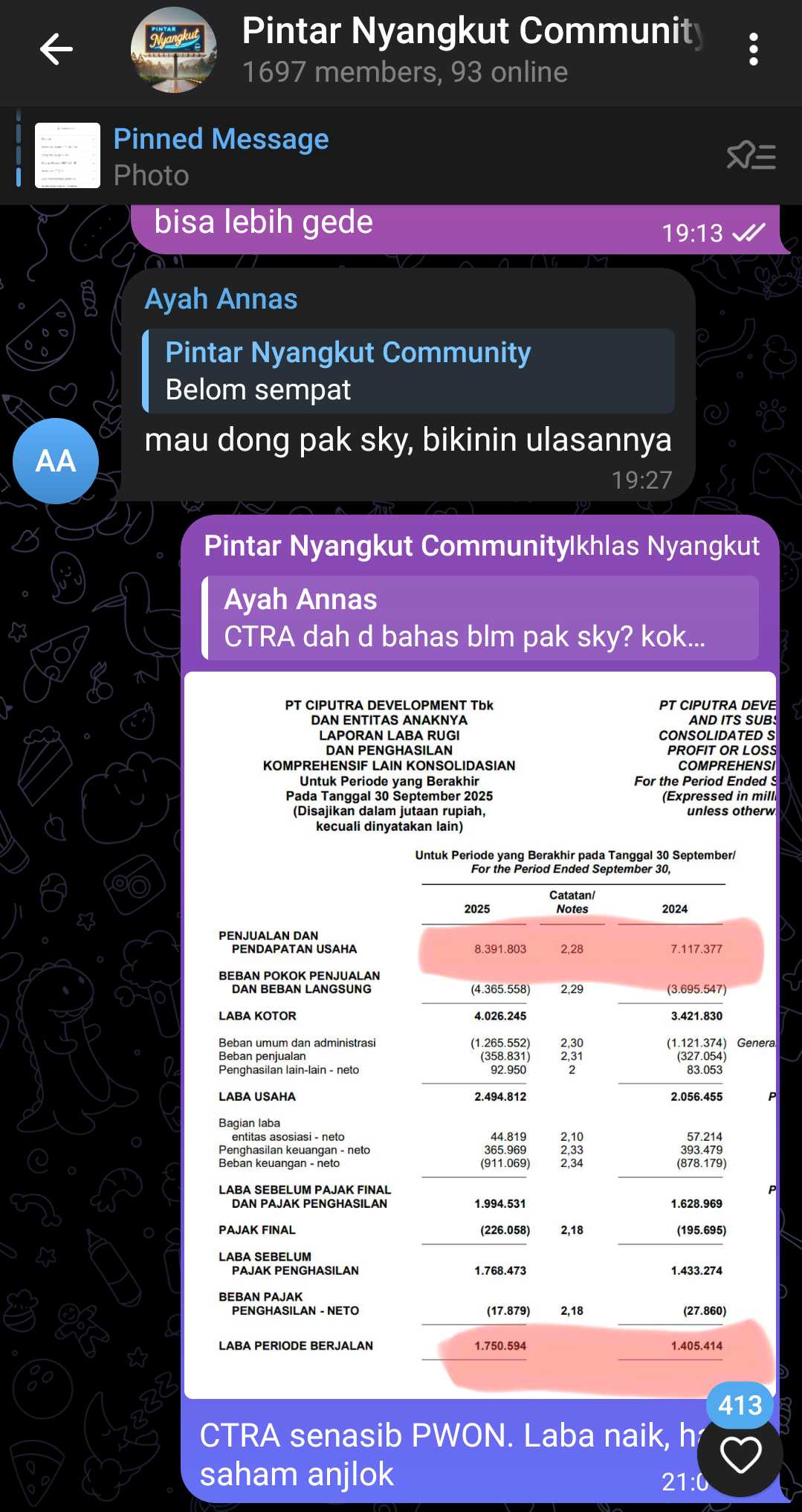

CTRA adalah grup besar properti Indonesia yang punya bisnis hulu-hilir mulai dari pengembangan real estat sampai penyewaan properti komersial. Laporan keuangannya per September 2025 menunjukkan kinerja yang menarik tapi penuh kontras. Dari sisi pendapatan, CTRA mencetak revenue sebesar 8,39 triliun Rupiah, naik 17,90% dibanding periode yang sama tahun lalu. Laba bersih entitas induk melonjak 27% menjadi 1,62 triliun Rupiah. Secara tahunan ini kinerja yang solid. Tapi kalau dilihat per kuartal, justru terlihat penurunan. Revenue kuartal tiga 2025 hanya 2,51 triliun Rupiah, turun 20,32% dibanding kuartal sebelumnya, dan laba bersihnya jeblok 32,73%. Fenomena seperti ini wajar di sektor properti karena pengakuan pendapatan bersifat bergelombang tergantung serah terima unit.

Yang membuat laba tahunan tetap kuat adalah kenaikan tajam penjualan segmen real estat. Penjualan kaveling, rumah hunian, dan ruko melonjak 23,72% menjadi 6,13 triliun Rupiah, sementara apartemen naik 44,81%. Segmen ini menyumbang 79,5% dari total pendapatan. Sebaliknya, pendapatan dari sewa turun 3,78% menjadi 1,05 triliun Rupiah, menunjukkan bahwa sektor sewa seperti mal dan kantor sedang stagnan. Pendapatan lain-lain naik tipis 7,27%, menunjukkan masih ada diversifikasi pendapatan.Upgrade skill https://cutt.ly/Ve3nZHZf

Namun masalah muncul di sisi kas. Arus kas operasi anjlok drastis dari 2,24 triliun Rupiah pada 2024 menjadi hanya 424 miliar Rupiah di 2025. Free cash flow juga turun lebih dari 85% menjadi sekitar 230 miliar Rupiah. Artinya laba yang dicatat di laporan akrual belum benar-benar menjadi uang tunai di rekening. Ini mengindikasikan efisiensi kas yang buruk. Meskipun laba akrual naik, uang masuk dari pelanggan melambat. Hal ini bisa disebabkan oleh keterlambatan pembayaran pembeli properti atau tingginya saldo piutang.

Di sisi neraca, aset lancar yang terdiri dari tanah, rumah, dan ruko dalam penyelesaian mencapai 12,56 triliun Rupiah, naik tipis 0,18%. Tanah untuk pengembangan yang masuk kategori aset tidak lancar naik 4,71% menjadi 10,04 triliun Rupiah. Properti investasi yang disewakan malah turun 2,29% menjadi 4,88 triliun Rupiah. Artinya nilai properti yang disewakan berkurang, bisa karena depresiasi atau pelepasan aset. Kas juga turun dari 10,19 triliun menjadi 9,03 triliun Rupiah. Utang bank menurun dari 6,18 triliun menjadi 5,83 triliun Rupiah, menandakan ada pelunasan sebagian utang.

Beban keuangan naik tipis 3,74% menjadi 911 miliar Rupiah, sebagian karena rugi selisih kurs sebesar 152 miliar Rupiah akibat eksposur ke mata uang asing. Meskipun tidak fatal, hal ini menekan margin laba bersih. Pajak justru turun dari 27,86 miliar menjadi 17,88 miliar Rupiah, memberikan sedikit dorongan terhadap laba akhir.Upgrade skill https://cutt.ly/Ve3nZHZf

Jika kita bicara valuasi, saham CTRA di harga 885 Rupiah dan EPS 9 bulan 2025 sebesar 88 Rupiah menghasilkan PER tahunan sekitar 7,54 kali. Dengan nilai buku per saham sekitar 1.394 Rupiah, PBV-nya hanya 0,64 kali. Ini artinya saham CTRA tergolong murah, dihargai di bawah nilai bukunya. Tapi pasar tampaknya belum menghargai potensi ini karena kekhawatiran terhadap arus kas. Harga saham turun 33% dalam setahun terakhir.

Namun di balik semua itu ada hidden gem. Nilai buku tanah untuk pengembangan tercatat 10,04 triliun Rupiah, sementara penilaian independen menunjukkan nilai wajarnya mencapai 27,24 triliun Rupiah. Artinya ada potensi kenaikan nilai hampir 17 triliun Rupiah yang belum tercermin di laporan keuangan. Jika suatu saat perusahaan melakukan revaluasi aset atau menjual sebagian lahan strategisnya, nilai pasar CTRA bisa melonjak signifikan.

Investor pesimis mungkin akan fokus menyoroti lemahnya arus kas dan risiko selisih kurs. Tapi investor yang optimis akan melihat PBV rendah, PER murah, serta potensi kenaikan nilai tanah. Dengan struktur utang yang menurun dan penjualan real estat yang masih tumbuh dua digit, CTRA sebenarnya punya modal kuat untuk rebound. Apalagi kalau inflasi dan suku bunga mulai turun, sektor properti biasanya jadi salah satu yang paling cepat pulih. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi, kalau PWON disebut punya aset prime di Surabaya dan Jakarta, maka CTRA punya modal geografis yang lebih luas dan portofolio yang lebih beragam. Sayangnya, sentimen pasar belum berpihak. Kalau nanti CFO mulai pulih di laporan berikutnya, bisa jadi CTRA akan menjadi properti undervalued paling dicari, bukan karena rumor MotoGP atau Vanguard, tapi karena data keuangan yang akhirnya mulai sinkron antara laba dan kas.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

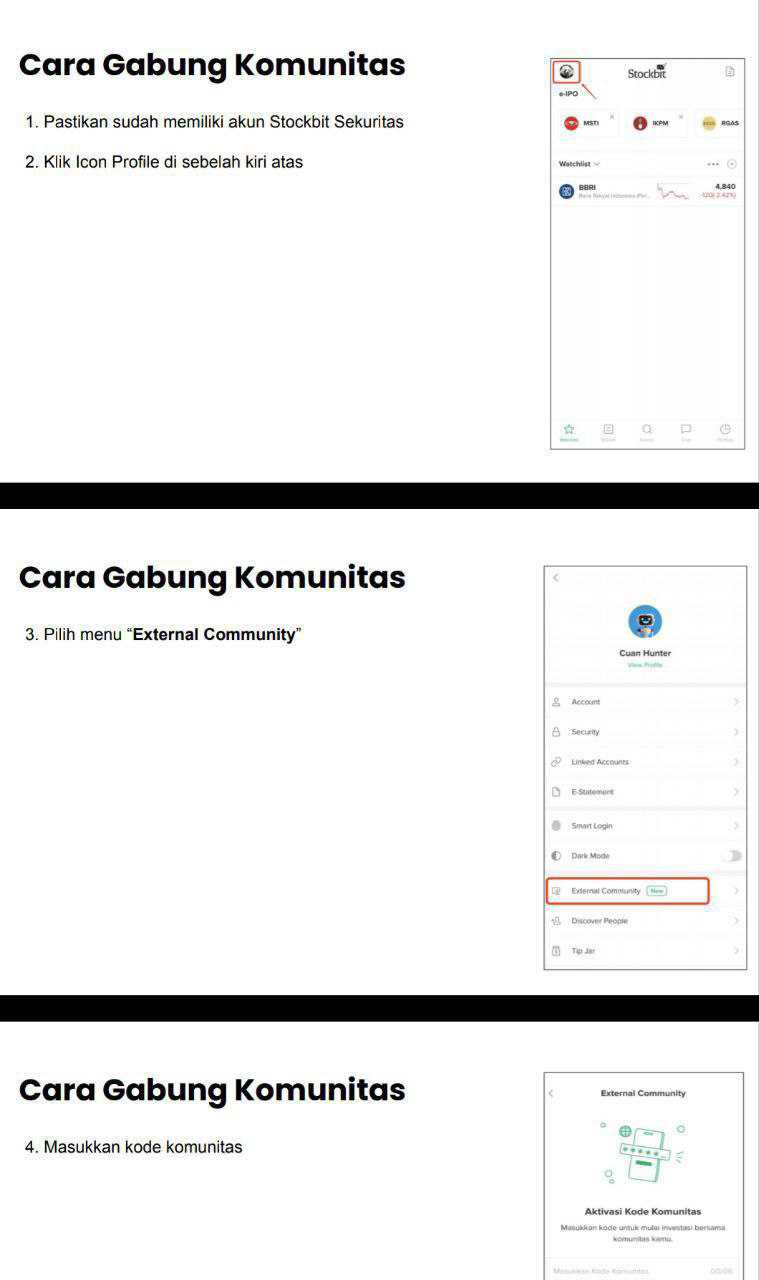

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10