$ADRO LK Q3 2025: Harga Sebuah Transisi

ADRO akhirnya merilis LK Q3 2025 dan hasilnya menegaskan kekhawatiran banyak investor. Seperti yang sudah terlihat dari pola $KKGI, laba ADRO juga ambruk setelah menjual anak usahanya AADI. Langkah ini memang membuat mereka bisa beralih ke citra perusahaan hijau seperti $TOBA atau BREN, tetapi biaya transisi itu ternyata mahal. Margin yang dulu tebal kini terkikis pelan-pelan oleh harga batubara yang turun dan beban investasi energi bersih yang membengkak. Upgrade Skill https://cutt.ly/Ve3nZHZf

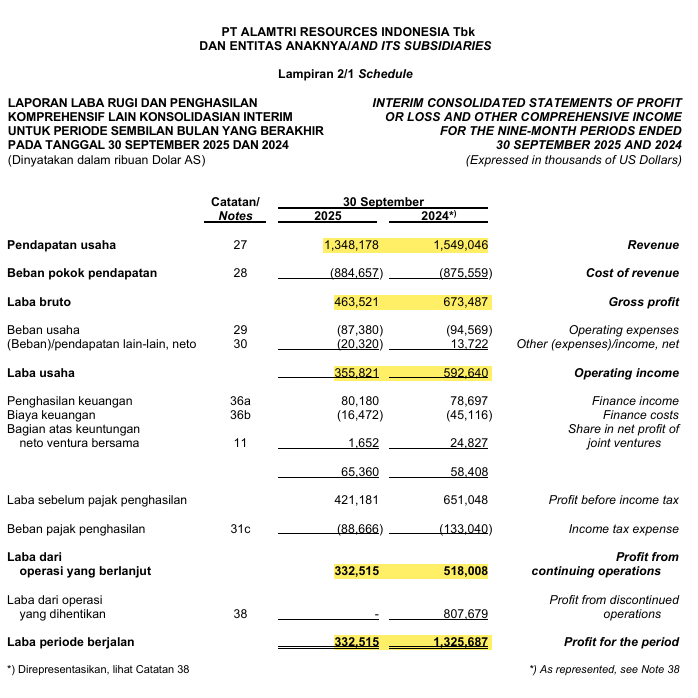

Pendapatan ADRO di LK Q3 2025 hanya 490,49 juta dolar, turun 0,98% dibanding periode sama tahun lalu. Laba kotor turun 16,4% menjadi 179,25 juta dolar, sementara laba usaha terpangkas 26,03% menjadi 152,5 juta dolar. Laba bersih pemilik entitas induk anjlok lebih dalam, turun 30,66% ke 126,65 juta dolar. Dari sisi arus kas, penurunannya bahkan lebih ekstrem. CFO LK Q3 2025 cuma 58,95 juta dolar, padahal setahun lalu mencapai 513,42 juta dolar. Artinya, konversi laba menjadi kas melemah tajam, menandakan sebagian besar pendapatan belum benar-benar menjadi uang tunai yang bisa digunakan.

Dari neraca, kas akhir September 2025 tinggal 1,07 miliar dolar, susut 23,77% dibanding akhir 2024. Penurunan ini karena dividen besar sebesar 500 juta dolar dan pembelian saham treasuri senilai 163,39 juta dolar. Di sisi lain, aset tetap justru naik 40,59% menjadi 2,15 miliar dolar. Ini bukti ADRO sedang agresif menanam modal ke proyek baru, kemungkinan di sektor energi non-batubara. Namun, kenaikan aset itu dibiayai utang. Total utang berbunga naik 26,02% menjadi 730,75 juta dolar, termasuk kenaikan pinjaman bank dari 462,34 juta ke 633,66 juta dolar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Piutang usaha melonjak 19,25% dalam tiga bulan terakhir menjadi 412,44 juta dolar, padahal pendapatan justru stagnan. Ini anomali serius karena mengindikasikan penjualan kredit meningkat atau penagihan melambat. Di sisi lain, ekuitas pemilik induk sedikit pulih dari 4,52 miliar ke 4,64 miliar dolar, namun masih lebih rendah 5,81% dibanding akhir 2024.

Secara kumulatif sembilan bulan, pendapatan 2025 turun 12,97% menjadi 1,35 miliar dolar. COGS justru naik 1,04% menjadi 884,66 juta dolar. Akibatnya margin kotor ambruk dari 43,48% menjadi 34,38%. Laba usaha turun 39,95% ke 355,82 juta dolar, dan laba bersih tinggal 301,59 juta dolar, menyusut 34,87%. Beban keuangan berhasil ditekan 63,49% menjadi hanya 16,47 juta dolar, namun laba ventura bersama anjlok 93,35% karena kontribusi BPI berubah dari laba menjadi rugi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Rasio profitabilitas semua turun. GPM merosot dari 43,48% ke 34,38%, OPM dari 38,26% ke 26,39%, dan NPM dari 33,44% ke 22,37%. ROE turun jadi 8,67%, sementara ROA hanya 6,1%. Ini menandakan efisiensi aset dan pengembalian ekuitas merosot parah, karena pertumbuhan aset tidak sebanding dengan laba.

Dari sisi kas, total arus kas operasi selama sembilan bulan 2025 cuma 392,16 juta dolar, anjlok 74,65% dari 1,55 miliar dolar tahun lalu. Padahal perusahaan masih rajin bagi dividen dan melakukan buyback saham. Ini menciptakan mismatch serius, karena pembiayaan modal dan pengembalian ke pemegang saham tidak lagi berasal dari kas operasional, melainkan dari tambahan utang.

Dari sisi karyawan, biaya karyawan di beban usaha turun 15,4% dan di COGS turun 3,85%. Namun beban jasa kini dan bunga imbalan pascakerja naik dua kali lipat menjadi 4,9 juta dolar, menandakan tekanan dari kewajiban jangka panjang tetap tinggi.

Dari sisi segmen usaha, pertambangan mengalami penurunan pendapatan 27,2% menjadi 441,61 juta dolar. Jasa pertambangan lebih tangguh, hanya turun tipis 2,8% ke 393,79 juta dolar. Segmen lain seperti pembangkit listrik dan pengolahan logam justru tertekan lebih dalam, turun hampir setengahnya menjadi 22,29 juta dolar.

Yang lebih mengkhawatirkan, ketergantungan pada pihak berelasi makin besar. Pendapatan dari pihak berelasi melonjak porsinya dari 62,75% ke 72,7% dari total penjualan. Ini menunjukkan risiko konsentrasi pelanggan makin tinggi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Investor optimis mungkin melihat sisi positif dari efisiensi bunga dan tanda-tanda pemulihan kuartalan, karena laba bersih naik dari Q1 ke Q3 2025. Mereka juga menilai CAPEX besar sebagai investasi masa depan untuk transisi energi. Tapi bagi investor pesimis, kombinasi penurunan kas, lonjakan piutang, dan kontraksi margin ini jadi sinyal bahaya. ADRO kini berada di persimpangan, antara berhasil berubah jadi perusahaan hijau berkelanjutan atau justru terjebak dalam masa transisi yang menggerus profit dan arus kasnya.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU