$BDMN LK Q3 2025: Saham Undervalued yang Terjebak di Zona Sabar

Request member Pintar Nyangkut External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Banyak investor yang nyangkut di BDMN karena waktu itu ikut-ikutan influencer, berharap dapat cuan instan. Mereka dengar BDMN itu undervalued, langsung beli tanpa sempat buka laporan keuangan. Padahal, yang namanya undervalued itu bukan berarti besok pagi langsung ARA, tapi bisa juga berarti butuh sabar bertahun-tahun sampai valuasi mencerminkan fundamental. Ketika kenyataan tidak sesuai harapan, influencer disalahkan, padahal salahnya justru ada di ekspektasi mereka sendiri. Tahun 2019 BDMN masih gagah di 10.000 per saham, tapi sekarang, 31 Oktober 2025, tinggal 2.570. Turun 74% dalam enam tahun. Kalau investor lama mungkin sudah mental baja, tapi buat yang beli karena FOMO, ya wajar kalau sekarang mereka ngamuk-ngamuk. Pertanyaannya, apakah ini karena fundamentalnya busuk, atau bandarnya kere, atau karena investor retailnya memang terlalu manja karena pengen sepert Mitsubishi $DADA MotoGP targer price 300ribu? Upgrade Skill https://cutt.ly/Ve3nZHZf

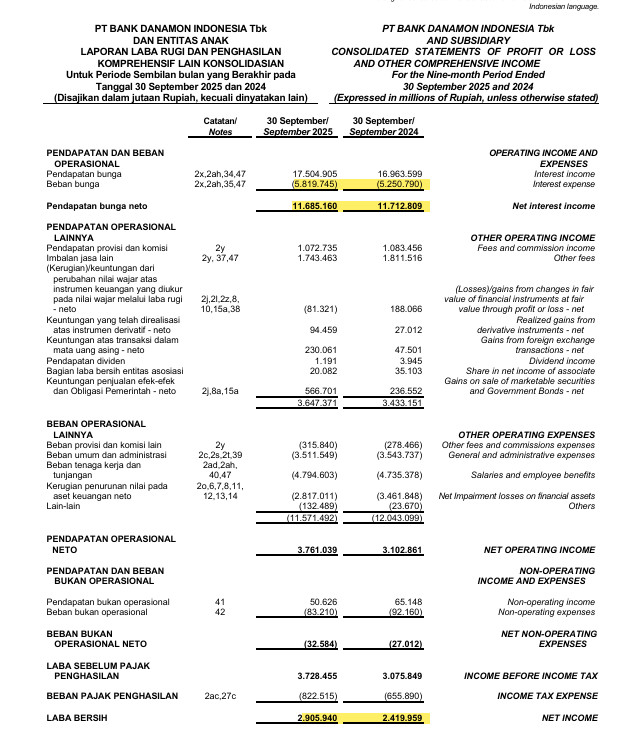

Kalau kita lihat dari datanya, ternyata kondisi BDMN tidak separah yang dibayangkan. Memang harga saham anjlok, tapi fundamentalnya masih cukup sehat untuk ukuran bank menengah besar yang dikendalikan MUFG. Total aset naik dari 242,3 triliun di Desember 2024 menjadi 259,5 triliun di September 2025. Kredit yang diberikan juga naik menjadi 165,4 triliun. Namun, di sisi lain, biaya dana naik lumayan signifikan. Pendapatan bunga memang tumbuh 3,19%, tapi beban bunga melonjak 10,83%. Akibatnya, NIM atau margin bunga bersih turun tipis 0,24%. Artinya, margin makin ketat, bukan karena kualitas kredit jelek, tapi karena suku bunga deposito makin tinggi. Wajar, karena sejak 2024 tren bunga acuan naik, jadi bank harus bersaing menawarkan bunga lebih besar untuk mempertahankan dana nasabah.

Namun yang menarik, justru kualitas kredit BDMN makin membaik. NPL gross turun dari 1,89% ke 1,82%, dan NPL net dari 0,22% ke 0,19%. CKPN alias cadangan kerugian penurunan nilai turun drastis 18,63% YoY, yang artinya risiko kredit menurun dan manajemen kredit makin efektif. Ini tercermin dari laba sebelum pajak yang melonjak 21,21%, dan laba bersih naik 20,08%. Jadi, ironinya, harga saham memang longsor, tapi kinerja laba malah meningkat. Ini seperti rumah yang interiornya makin rapi, tapi cat luarnya pudar karena pasar tidak peduli. Laba tumbuh bukan karena pendapatan naik besar, tapi karena efisiensi dan penurunan CKPN yang tajam. Artinya, Danamon saat ini sedang menikmati laba bersih tanpa pertumbuhan volume besar.

Di sisi modal, BDMN super kuat. KPMM di 26,56%, jauh di atas batas minimum BI. Modal setebal ini biasanya hanya dimiliki bank yang sudah sangat mapan dan konservatif. Dengan rasio ini, BDMN punya buffer besar untuk ekspansi kredit tanpa takut kena sanksi regulator. Cadangan kas pun kuat, Rp 15,97 triliun, dengan rasio likuiditas 27,87% terhadap simpanan nasabah. Tapi di balik semua kelebihan itu, ada kelemahan yang cukup mencolok. CASA atau dana murah stagnan di 34%. Artinya, struktur pendanaan masih berat ke deposito berbunga tinggi, yang bikin CoF naik dan menekan NIM. Dalam jangka panjang, kalau tren ini berlanjut, pertumbuhan laba bisa terhambat karena margin makin tipis. Upgrade Skill https://cutt.ly/Ve3nZHZf

Segmen bisnisnya juga menunjukkan arah yang jelas. Wholesale banking jauh lebih dominan ketimbang retail. Laba sebelum pajak segmen wholesale mencapai 2,87 triliun, atau 77% dari total laba, sementara retail hanya 0,86 triliun. Ini menggambarkan bahwa Danamon sudah bukan lagi bank yang main di segmen konsumer seperti dulu, melainkan lebih mengandalkan corporate banking dan sinergi dengan MUFG. Dari sisi aset produktif, 71,6% masih berupa kredit, dan 14,5% di surat berharga. Jadi, mayoritas pendapatan masih dari bunga, bukan fee based income.

Yang menarik lagi, BDMN ternyata jor-joran investasi di teknologi. Penambahan aset takberwujud di 9M 2025 mencapai Rp 2,75 triliun, hampir setara laba bersih sembilan bulan, atau 94,7% dari laba. Ini bukan angka kecil. Seolah-olah hampir seluruh laba diputar lagi untuk digitalisasi. Dari satu sisi, ini bagus karena menandakan MUFG sedang membangun sistem jangka panjang. Tapi dari sisi valuasi, ini juga menjelaskan kenapa market kurang antusias. Return on equity hanya 7,18%. Jadi, meski bank ini sehat, profitabilitasnya masih jauh dari ideal. Target minimal perbankan sehat biasanya 12% sampai 15%.

Dengan harga 2.570 per saham, valuasi BDMN memang tergolong murah. PBV 0,47x dan PER 6,48x itu level yang jarang untuk bank sekelas ini. Bahkan, rasio PEG 0,32x menandakan undervalued parah dibanding pertumbuhan laba 20,08%. Tapi investor tidak beli saham hanya karena murah, mereka beli karena ekspektasi naik. Dan di sinilah masalahnya. Meskipun murah, ROE rendah membuat potensi rerating kecil. Tanpa katalis besar, pasar akan tetap menilai BDMN sebagai bank konservatif, bukan bank agresif pencetak laba tinggi. Jadi, undervalued-nya bukan karena salah valuasi, tapi karena memang market tidak percaya bank ini akan tumbuh cepat lagi. Upgrade Skill https://cutt.ly/Ve3nZHZf

BDMN bukanlah bank yang jelek, tapi juga bukan saham yang menarik untuk mereka yang berharap kaya dalam semalam. Ini saham bagi investor yang sabar, bukan trader yang ingin ARA tiap pagi. Fundamentalnya stabil, modal kuat, risiko kredit rendah, tapi profitabilitasnya belum menggairahkan. Harga turun bukan karena bandarnya kere, tapi karena pasar tahu BDMN sedang dalam fase bertahan, bukan ekspansi agresif. Jadi, buat yang nyangkut sejak zaman 10.000, bukan influencer yang salah, tapi ekspektasi yang kebanyakan.

👔 Manajemen

• Direktur Utama 🧑💼 Daisuke Ejima

• Wakil Direktur Utama 🧑💼 Honggo Widjojo Kangmasto

• Direksi lainnya 👥 Herry Hykmanto, Dadi Budiana, Rita Mirasari, Thomas Sudarma, Jin Yoshida, Yenny Siswanto

• Dewan Pengawas Syariah 🕌 Din Syamsuddin (Ketua), Hasanudin (Anggota)

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧭 Pemegang Saham Pengendali

• MUFG Bank Ltd 🇯🇵 memegang 92,47% saham Seri B

📊 Arah Kendali Bisnis

• Fokus utama di segmen Wholesale 77% laba pra pajak

• Retail laba pra pajak Rp 856.154 juta

• Wholesale laba pra pajak Rp 2.872.301 juta

• Anak usaha utama ADMF dimiliki 92,07%

💰 Analisis Sektor Perbankan

💵 NIM dan CoF

• Pendapatan bunga Rp 17.504.905 juta naik 3,19%

• Beban bunga Rp 5.819.745 juta naik 10,83%

• NII turun 0,24% menjadi Rp 11.685.160 juta

➡️ NIM tertekan akibat kenaikan bunga deposito efektif 5,49% dari 5,31%

Upgrade Skill https://cutt.ly/Ve3nZHZf

📉 Kualitas Kredit dan CKPN

• NPL Gross 1,82% turun dari 1,89%

• NPL Net 0,19% turun dari 0,22%

• Total kredit bermasalah Rp 2.860.098 juta dari total kredit Rp 165.405.095 juta

• CKPN Rp 2.817.011 juta turun 18,63% YoY

✅ Risiko kredit menurun dan manajemen risiko membaik

🏛️ KPMM (Modal Minimum)

• Rasio KPMM 26,56% naik dari 26,23%

🟢 Modal sangat kuat jauh di atas ketentuan BI

📈 Risiko Suku Bunga

• Kenaikan suku bunga ➖ rugi Rp 1.837.767 juta

• Penurunan suku bunga ➕ untung Rp 609.349 juta

⚠️ Sensitivitas tinggi terhadap kenaikan bunga, menunjukkan gap negatif

Upgrade Skill https://cutt.ly/Ve3nZHZf

💱 Risiko Kurs

• NOP 1,09% turun dari 1,73%

🟢 Risiko kurs terkendali, eksposur valas rendah

💪 Keunggulan Penutup Risiko

✅ Kualitas kredit kuat NPL 0,19% dan CKPN turun 18,63%

✅ Likuiditas tinggi kas Rp 15.972.135 juta rasio 27,87%

✅ CASA 34% relatif stabil walau turun dari 35,09%

✅ Modal kokoh KPMM 26,56%

🧩 Komponen Keuangan Utama

💎 Aset Terbesar

• Kredit net Rp 185.744.809 juta 71,57% dari total aset

• Surat berharga Rp 37.633.977 juta 14,5%

• Giro BI Rp 7.777.032 juta

📑 Liabilitas Terbesar

• DPK Rp 167.712.160 juta 81,58% dari liabilitas

◾ Deposito Rp 93.336.246 juta

◾ Tabungan Rp 33.224.305 juta

◾ Giro Rp 23.805.135 juta

• Pinjaman Rp 8.571.132 juta

Upgrade Skill https://cutt.ly/Ve3nZHZf

💵 Pendapatan Terbesar

• Bunga kredit Rp 15.713.783 juta

• Fee dan provisi Rp 2.816.198 juta

💰 Laba Utama

• NII Rp 11.685.160 juta

• Laba pra pajak wholesale Rp 2.872.301 juta retail Rp 856.154 juta

💧 Arus Kas dari Pelanggan

• Penerimaan pembiayaan konsumen Rp 35.296.005 juta

📈 Margin dan Pertumbuhan

📊 Data Utama

• Revenue Rp 21.152.276 juta naik 3,70%

• Gross profit Rp 6.578.050 juta naik 0,20%

• Operating profit Rp 3.761.039 juta naik 21,21%

• Net profit Rp 2.905.940 juta naik 20,08%

Upgrade Skill https://cutt.ly/Ve3nZHZf

📉 Margin

• GPM 31,09%

• OPM 17,78%

• NPM 13,74%

⚙️ Penurunan margin disebabkan CKPN Rp 2.817.011 juta dan pajak Rp 822.515 juta

🔍 Mismatch Pertumbuhan

• Revenue hanya naik 3,7%

• Laba naik 20%

💡 Penyebab utama efisiensi dan penurunan CKPN 18,63%

🖥️ Belanja Modal Teknologi

💻 Capex Teknologi

• Rp 2.752.382 juta setara 94,71% laba bersih

• 13,01% dari revenue

📈 Indikasi investasi besar digitalisasi

🔁 Aset takberwujud yang masih aktif Rp 2.109.024 juta

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧾 Rasio Utang

📌 Total liabilitas Rp 205.586.882 juta

📈 Naik 7,97% dari 190.408.983 juta

📉 Laba tumbuh 20,08%

⚖️ Rasio utang terhadap laba 53,07x (wajar untuk bank)

💡 Liabilitas tumbuh lebih lambat dari laba menandakan efisiensi

🧮 Kualitas Laba

🧠 Data CFO dan FCF tidak lengkap

📉 Namun CKPN turun 18,63% meningkatkan laba akuntansi

✅ Laba tumbuh 20,08% ditopang penurunan risiko kredit

🧍♂️ Efisiensi Karyawan

⚠️ Data karyawan tidak tersedia

📊 Rasio per karyawan belum bisa diukur

🛡️ Keunggulan Kompetitif

🏛️ KPMM konsolidasi 26,56%

💪 Ketahanan modal luar biasa jauh di atas standar industri

🧾 Bukti dukungan kuat MUFG

🔹 Memungkinkan ekspansi kredit tanpa kendala

🔹 Jaga kepercayaan deposan

🔹 Kualitas aset membaik NPL net 0,19% CKPN turun 18,63%

Upgrade Skill https://cutt.ly/Ve3nZHZf

🔄 Sinkronisasi Intermediasi

🏦 Aset produktif kredit Rp 185.744.809 juta sumber pendapatan utama

💰 Liabilitas utama DPK Rp 167.712.160 juta fondasi pendanaan

📊 Ekuitas Rp 53.920.596 juta menopang KPMM 26,56%

💵 Laba bersih Rp 2.905.940 juta hasil margin bunga dan efisiensi CKPN

💧 Penerimaan kas pembiayaan Rp 35.296.005 juta menjaga likuiditas

✅ Kinerja disokong efisiensi risiko kredit meski NII stagnan

💹 Valuasi Saham

📈 Harga Rp 2.570 per saham

📊 Laba tahunan 3.874.510 juta

📘 Ekuitas 53.920.596 juta

📈 BVPS Rp 5.517,9

📉 PBV 0,47x

📉 PER 6,48x

📉 PEG 0,32x

📊 ROE 7,18% ROA 1,49%

Upgrade Skill https://cutt.ly/Ve3nZHZf

💡 PBV rendah menandakan undervalued tapi sepadan dengan ROE kecil

💡 PER 6,48x murah dan belum mencerminkan laba tumbuh 20%

💡 PEG 0,32x sangat murah terhadap pertumbuhan laba

📌 BDMN undervalued kuat tapi kenaikan harga dibatasi NIM stagnan dan ROE rendah

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU