BNGA: Laba Bersih Kuartalan Tertinggi pada 3Q25, Kinerja 9M25 Sejalan Ekspektasi

Stockbit's take:

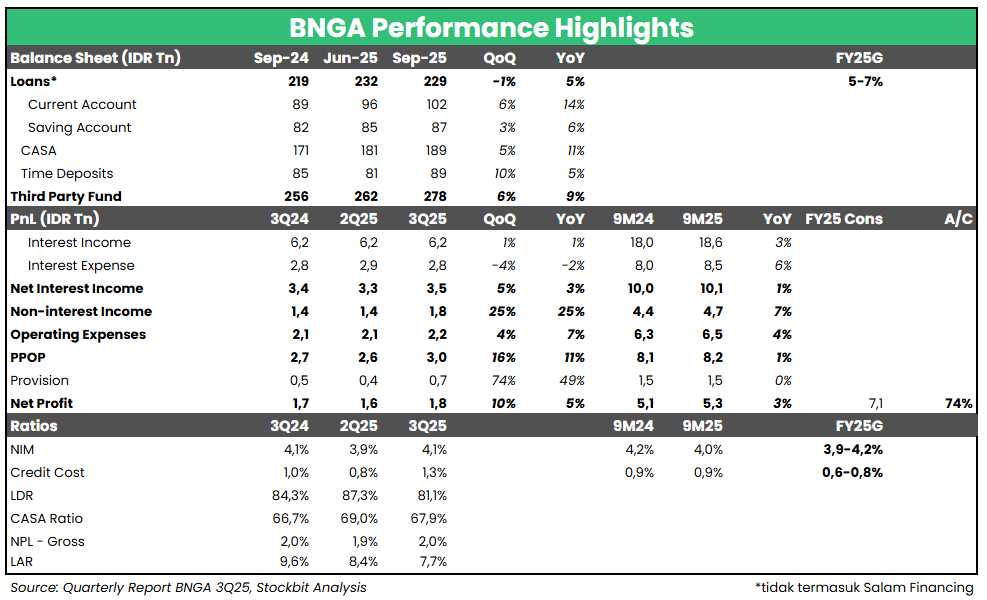

▪️ Bank CIMB Niaga ($BNGA) mencatatkan laba bersih sebesar 1,8 triliun rupiah pada 3Q25 (+5% YoY, +10% QoQ), menandai laba bersih kuartalan tertinggi sepanjang masa. Hasil ini membuat laba bersih selama 9M25 mencapai 5,3 triliun rupiah (+3% YoY), sejalan dengan ekspektasi karena setara 74% estimasi 2025F konsensus (vs. 9M24: 75% realisasi tahunan).

▪️ Kinerja pada 3Q25 didukung oleh pulihnya Net Interest Margin (NIM) dan kenaikan Non–Interest Income (+25% YoY).

▪️ Net Interest Margin (NIM) kembali naik ke level ≥4% pada 3Q25 setelah relatif tertekan pada 3 kuartal sebelumnya, didorong oleh melandainya Cost of Fund (CoF) sementara loan yield lanjut tertekan. Pergerakan yield ke depannya akan menjadi perhatian kami, mengingat ketatnya kompetisi kredit pasca–injeksi likuiditas oleh pemerintah di Himbara dan kondisi moneter yang lebih longgar.

▪️ Di sisi lain, kami juga menyoroti pertumbuhan kredit BNGA yang relatif lambat, meski kualitas aset (Loan–at–Risk) menunjukan tren yang lebih baik.

NIM Pulih Seiring Perbaikan CoF, Loan Yield Terendah sejak 4Q22

CoF BNGA menurun seiring berkurangnya proporsi pendanaan alternatif — repo dan pinjaman antar bank — yang memiliki tingkat bunga lebih tinggi. Adapun proporsi pendanaan alternatif di buku perseroan saat ini sudah tipis, sehingga penurunan CoF lanjutan akan lebih ditentukan oleh pengelolaan Dana Pihak Ketiga (DPK). Namun, CoF untuk DPK masih meningkat pada 3Q25 ke level 3,64% (vs. 2Q25: 3,46%, 3Q24: 3,46%), seiring berkurangnya proporsi pembiayaan CASA. CoF sendiri berpotensi turun seiring mulai longgarnya kompetisi DPK, meski kompetisi pembiayaan akan menjadi perhatian kami ke depannya. Loan yield pada 3Q25 turun ke level 7,96%, terendah sejak 4Q22.

Pertumbuhan Kredit Tergolong Lambat, CoC 9M25 Melebihi Guidance

Kredit turun -1,4% QoQ pada September 2025 seiring terkontraksinya kredit pada segmen komersial (-1,7% QoQ) dan korporat (-3,4% QoQ), menandai kontraksi kredit secara kuartalan yang ke–2 sejak 2022. Secara tahunan, pertumbuhan kredit melandai menjadi +4,6% YoY (vs. Juni 2025: +6,8% YoY, September 2024: +6,4% YoY) dan diperkirakan akan berada di batas bawah guidance 2025 dari manajemen di kisaran +5–7% YoY. Pertumbuhan kredit secara tahunan yang cenderung lambat dipengaruhi oleh pertumbuhan kredit konsumer yang hanya mencapai +4,3% YoY (vs. September 2024: +5,4% YoY), dengan kredit KPR turun -1,1% YoY.

Manajemen BNGA cukup optimistis dengan penyaluran kredit KPR di kota tier–2, dengan sejumlah kota mengalami pertumbuhan double digit pada masa testing. Namun, lingkungan kredit diperkirakan akan tetap menantang pada 2026, dengan outlook yang lebih positif pada 2027–2030. Ke depannya, BNGA akan meningkatkan fokus terhadap segmen retail dan retail SME, salah satunya melalui spin–off syariah. Karena positioning spin–off terletak pada kedua segmen tersebut, bank umum syariah (BUS) diperkirakan untuk memiliki NIM dan NPL yang lebih tinggi dibandingkan usaha bank konvensional. Sebagai informasi, manajemen menyampaikan bahwa mereka tengah mempertimbangkan pengajuan lisensi bank bullion untuk BUS.

Sementara itu, CoC pada 3Q25 melonjak di atas 1%, tertinggi sejak 3Q23, sehingga CoC selama 9M25 (0,9%) sedikit melampaui guidance 2025 dari manajemen yang telah direvisi turun di kisaran 0,6–0,8%). Manajemen BNGA menjelaskan bahwa penambahan provisi dilakukan sebagai langkah proaktif di tengah kekhawatiran terhadap kredit segmen konsumer. Per September 2025, NPL Gross meningkat ke level 1,98% dari posisi Juni 2025. Namun, Loan–at–Risk lanjut turun menjadi 7,7%, menandai level terendah setidaknya sejak 2023.

_______

Everson Sugianto (@EversonSugianto)

Investment Analyst Stockbit