$ROTI LK Q3 2025: Akar Masalah

Seperti yang sudah saya bahas di artikel sebelumnya tentang kondisi ROTI yang secara YoY memang jelek tapi secara QoQ nampak ada recovery. Sebagai investor, hal paling penting yang harus diketahui adalah apakah masalah ROTI ini bersifat temporer atau malah permanen. Kalau sifatnya sementara tentu masih ada peluang untuk perbaikan di masa depan. Tapi kalau masalahnya struktural dan permanen, ya itu artinya game over 🗿 Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita lihat lebih dalam laporan keuangan ROTI terutama gabungan antara laba rugi dan arus kas selama sembilan bulan pertama 2025 dibandingkan 2024 hasilnya memang kompleks. Di satu sisi terlihat jelas perburukan fundamental secara tahunan, tapi di sisi lain ada anomali menarik secara kuartalan yang memperlihatkan dinamika likuiditas perusahaan milik Salim ini.

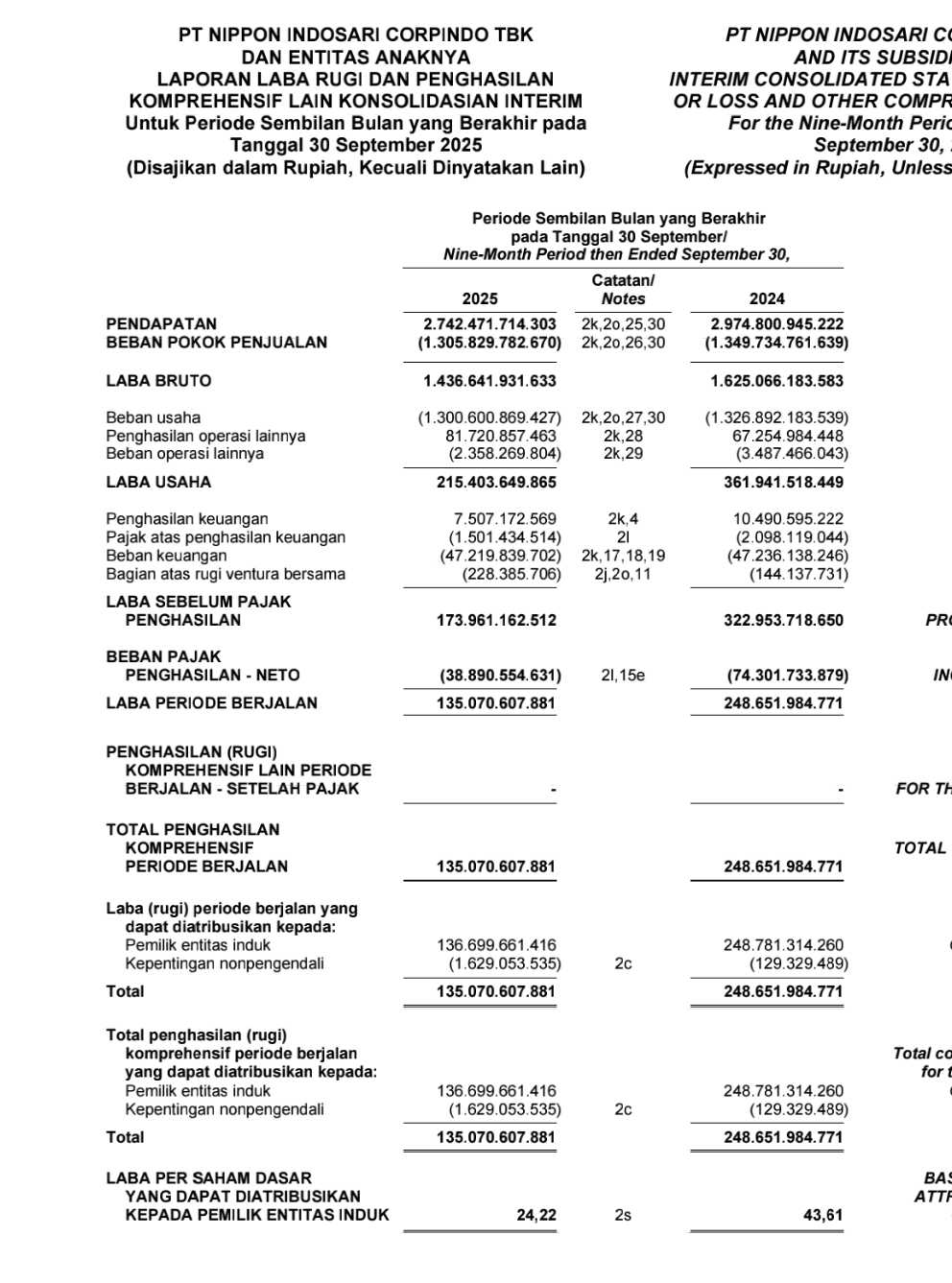

Baik dari sisi laba rugi maupun arus kas, keduanya menunjukkan hal serupa bahwa kinerja inti ROTI melemah. Laba bersih anjlok 45,16% dibanding tahun lalu, sementara kas operasi turun 34,86%. Artinya turunnya laba bukan sekadar efek akuntansi atau timing pengakuan pendapatan, tapi memang real cash-nya juga ikut menurun. Laba di atas kertas tidak diterjemahkan menjadi kas di tangan. Ini tanda likuiditas operasional sedang kering. Upgrade skill https://cutt.ly/Ve3nZHZf

Masalah makin kentara di Q1 2025. Di kuartal itu ROTI masih mencatat laba usaha positif 38,97 miliar, tapi arus kas operasinya malah negatif 26,83 miliar. Tahun sebelumnya situasinya jauh lebih sehat dengan laba usaha 103,44 miliar dan arus kas positif 99,17 miliar. Jadi ada mismatch besar di awal tahun yang bikin alis naik.

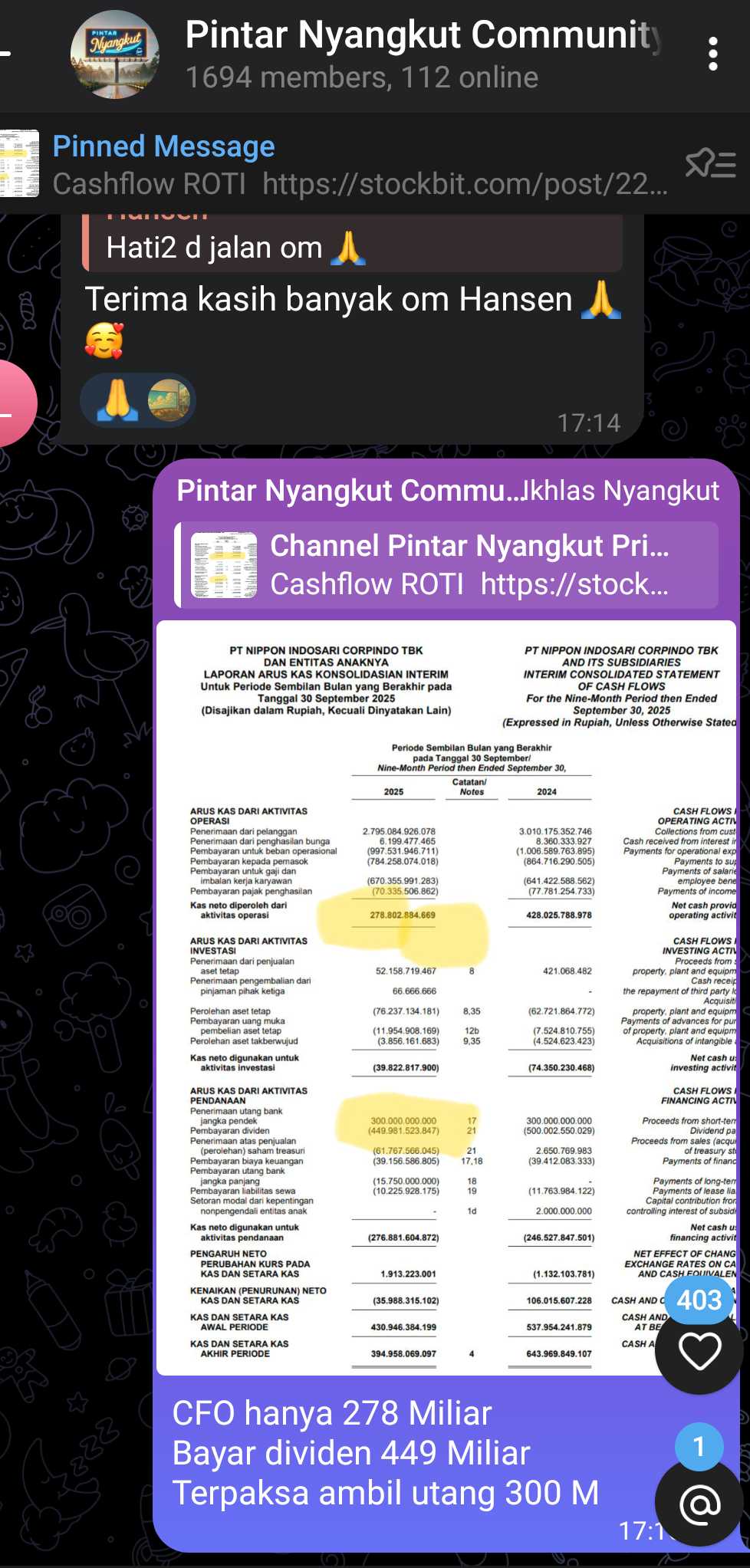

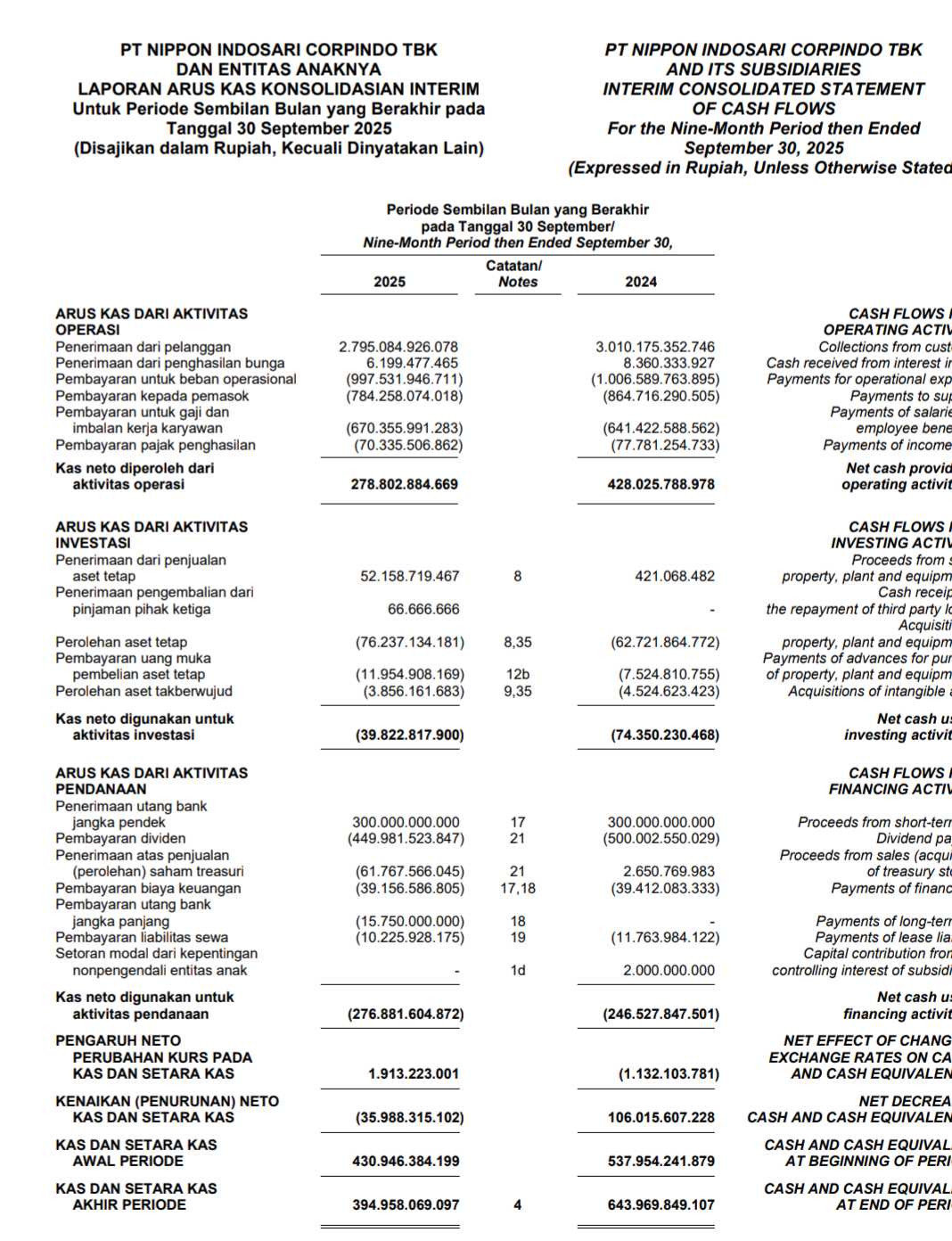

Penyebabnya cukup jelas. Pertama, penerimaan kas dari pelanggan turun dari 981 miliar di Q1 2024 menjadi hanya 872 miliar di Q1 2025. Kedua, pembayaran gaji dan imbalan kerja melonjak dari 222,48 miliar ke 248,43 miliar. Jadi meskipun omzet turun, beban kas justru naik. Hasilnya likuiditas jebol dan ROTI terpaksa pakai kas cadangan atau cari sumber dana lain untuk menutup kebutuhan operasional.

Masalah lain datang dari sisi investasi. Arus kas investasi (CFI) kelihatannya membaik karena penggunaan kas turun dari 74,35 miliar ke 39,82 miliar. Tapi kalau ditelusuri ini bukan karena efisiensi belanja modal. Faktanya Capex justru naik dari 62,72 miliar ke 76,24 miliar. Yang bikin tampak bagus hanyalah karena ada penjualan aset tetap senilai 52,16 miliar termasuk laba jual aset sebesar 9,57 miliar. Itu transaksi nonrutin, bukan efisiensi. Tanpa penjualan aset arus kas investasi akan jauh lebih negatif.Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu dari sisi pendanaan memang kelihatannya lebih ringan karena pengeluaran kas turun dari 235,93 miliar ke 191,96 miliar. Tapi lagi-lagi ini menipu. ROTI ternyata menarik pinjaman jangka pendek baru dari PBMM sebesar 500 miliar pada April 2025 hanya dua minggu setelah menutup Q1 dengan arus kas operasi negatif. Jadi meskipun pembayaran dividen turun dari 500 miliar ke 449,98 miliar perusahaan menambalnya dengan utang jangka pendek berbunga 7,1% per tahun. Pelunasan sebagian baru dilakukan di Q3 senilai 100 miliar. Per September 2025 saldo utang jangka pendek naik dari 100 miliar menjadi 425,25 miliar.

Dengan kata lain di 2025 ini ROTI beralih dari perusahaan yang dulu bisa hidup dari arus kas operasional menjadi perusahaan yang harus bergantung pada utang jangka pendek dan penjualan aset untuk menjaga likuiditas. Kalau diibaratkan orang dulu ROTI punya napas panjang dari hasil kerja, sekarang lagi ngos-ngosan dan butuh oksigen tabung buat bertahan.

Kalau kita tarik garis besar tren ROTI di 2025 ini begini. Pertama, laba bersih dan kas operasi sama-sama jeblok secara YoY menandakan kemunduran kualitas laba. Kedua, Q1 jadi titik terendah karena mismatch besar antara laba di atas kertas dan kas riil. Ketiga, manajemen memang berhasil memulihkan kas operasi di Q2 dan Q3 tapi sebagian besar karena bantuan dari pendanaan eksternal dan penjualan aset, bukan dari peningkatan kinerja inti.Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi sementara di permukaan terlihat ada pemulihan laba dan arus kas, di bawahnya tersimpan sinyal merah bahwa likuiditas rapuh, ketergantungan pada utang tinggi, dan kemampuan menghasilkan kas murni dari operasi melemah. ROTI memang belum sampai di titik game over tapi sinyal lampu kuningnya sudah menyala terang.

Kita harus tahu akar masalah ROTI. Kalau hanya lihat laporan laba rugi, kesannya perusahaan ini cuma sedang lewat masa sulit biasa. Tapi setelah dibedah lebih dalam, terutama di laporan kuartal pertama 2025, kelihatan ada anomali besar yang tidak bisa diabaikan. Angka-angka laba memang masih positif, tapi di baliknya tersimpan tanda-tanda kerapuhan yang cukup serius. Upgrade skill https://cutt.ly/Ve3nZHZf

Di Q1 2025, ROTI mencatat penurunan pendapatan dari 951,27 miliar menjadi 859,64 miliar atau turun 9,63%. Laba kotor ikut terkikis dari 517,12 miliar menjadi 439,62 miliar, turun 15,18%. Laba usaha amblas dari 103,45 miliar menjadi 38,98 miliar atau anjlok 62,33%. Dan laba bersih menyusut lebih dalam lagi, dari 73,78 miliar menjadi 23,10 miliar atau turun hampir 70%. Jadi bukan cuma turun, tapi terjun bebas di semua level.

Masalah paling besar datang dari sisi pendapatan. Segmen produk utama yaitu roti tawar mengalami penurunan tajam. Penjualannya turun dari 665,94 miliar di Q1 2024 menjadi 545,07 miliar di Q1 2025. Padahal retur penjualan justru menurun dari 179,72 miliar ke 160,72 miliar. Artinya bukan karena retur membengkak, tapi murni karena permintaan melemah. Persentase penjualan ke Indomarco juga turun dari 36,75% jadi 34,97%. Ini sinyal bahwa pasar roti tawar sedang lesu dan posisi ROTI makin tertekan oleh kompetitor yang mungkin agresif di harga.

Dari sisi biaya, masalahnya juga tidak kalah pelik. Ketika pendapatan turun 9,63%, beban pokok penjualan hanya turun 3,26%. Bahan baku dan kemasan memang sedikit menurun dari 264,11 miliar menjadi 241,09 miliar, tapi itu tidak cukup untuk menahan tekanan marjin. Harga komoditas seperti tepung dan coklat yang masih tinggi membuat biaya tetap berat, sementara volume jual turun. Akibatnya, marjin kotor ikut tertekan cukup dalam. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang lebih parah lagi adalah beban usaha. Laba usaha memang turun lebih dari 60%, tapi total beban usaha hanya turun tipis 3,47%, dari 437,20 miliar ke 422,00 miliar. Ini jelas mismatch. Grup tampak kesulitan menyesuaikan struktur biaya tetapnya. Gaji dan kesejahteraan karyawan naik dari 84,29 miliar ke 91,64 miliar. Beban transportasi malah hampir tidak berubah, 72,23 miliar di Q1 2025 dibanding 70,98 miliar di Q1 2024. Artinya meski volume penjualan turun tajam, biaya distribusi tetap tinggi, membuat cost per unit naik. ROTI memang menekan iklan dan promosi dari 59,73 miliar jadi 48,40 miliar, tapi penghematan ini belum cukup untuk mengompensasi tekanan dari biaya tetap lainnya.

Dari sini sudah kelihatan bahwa manajemen kesulitan menyesuaikan beban terhadap penurunan penjualan. Tapi masalah sebenarnya baru terlihat ketika kita buka laporan arus kas. Di sini muncul red flag besar. Arus kas operasi (CFO) Q1 2025 tercatat negatif 26,83 miliar, padahal tahun lalu masih positif 99,17 miliar. Artinya meskipun secara akrual perusahaan masih mencatat laba usaha 38,98 miliar, kas riilnya justru bocor.Upgrade skill https://cutt.ly/Ve3nZHZf

Penyebab utamanya ada dua. Pertama, pembayaran kas untuk karyawan naik signifikan dari 222,48 miliar menjadi 248,43 miliar. Kedua, penerimaan dari pelanggan turun drastis dari 981 miliar menjadi 872 miliar. Jadi, walau laba di atas kertas masih ada, uangnya tidak masuk ke kas karena piutang yang tertunda dan beban kas yang meningkat.

Kualitas piutang juga memburuk. Piutang yang sudah jatuh tempo lebih dari 90 hari naik tajam dari 1,74 miliar di Desember 2024 menjadi 7,21 miliar di Maret 2025. Ini artinya ada pelanggan besar yang menunda pembayaran, membuat arus kas masuk seret. Kondisi ini membuat ROTI terpaksa menggunakan kas cadangan dan bahkan menarik pinjaman baru.Upgrade skill https://cutt.ly/Ve3nZHZf

Laporan keuangan juga mengonfirmasi masalah struktural ini. Pertama, anak perusahaan mencatat rugi sebelum pajak 10,06 miliar, padahal di Q1 2024 mereka masih laba 192,41 miliar. Artinya anak usaha yang baru berdiri belum menghasilkan, malah menambah beban. Kedua, di Q1 ROTI justru membeli saham treasuri senilai 26,10 miliar di saat arus kas operasional sedang negatif. Artinya mereka mengeluarkan uang di waktu yang salah, membuat kas makin ketat.

Dan ketiga, setelah Q1 berakhir, tepat di pertengahan April, ROTI menarik pinjaman PBMM baru sebesar 500 miliar. Ini dilakukan hanya beberapa hari setelah melunasi pinjaman 100 miliar yang jatuh tempo 13 April. Langkah ini diambil untuk menutup kebutuhan kas, membiayai modal kerja, dan membayar dividen 449,98 miliar yang sudah disetujui awal April. Jadi, jelas sekali bahwa CFO negatif di Q1 bukan cuma angka, tapi sinyal likuiditas yang benar-benar tertekan.

Jadi, anomali Q1 2025 ini bukan kebetulan. Ada tiga akar masalah yang saling terkait. Pertama, penjualan roti tawar turun tajam karena permintaan melemah. Kedua, beban kas terutama gaji dan biaya distribusi tetap tinggi meski volume jual menurun. Ketiga, kas operasi negatif membuat perusahaan harus menarik utang baru dan menjual aset di kuartal berikutnya. Kombinasi ini memperlihatkan masalah yang lebih dalam dari sekadar fluktuasi musiman. ROTI memang masih untung, tapi secara likuiditas sudah mulai ngos-ngosan di awal tahun.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$INDF $ICBP

1/10