$ROTI LK Q3 2025: Apakah Cashflow Masih Belom Pulih, Hingga Terpaksa Ambil Utang Demi Bayar Dividen?

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Saat melakukan analisis laporan keuangan sebuah perusahaan, melihat data laba rugi saja itu sebenarnya tidak cukup. Kita harus cek juga bagaimana cashflow-nya. Banyak investor yang menyepelekan arus kas. Saya sendiri ketika melihat laporan keuangan ROTI Q3 2025, tidak mau cuma lihat labanya yang nyungsep tapi juga ingin tahu bagaimana perusahaan milik Salim Group ini bisa menghasilkan kas. No cashflow, no dividend. Upgrade skill https://cutt.ly/Ve3nZHZf

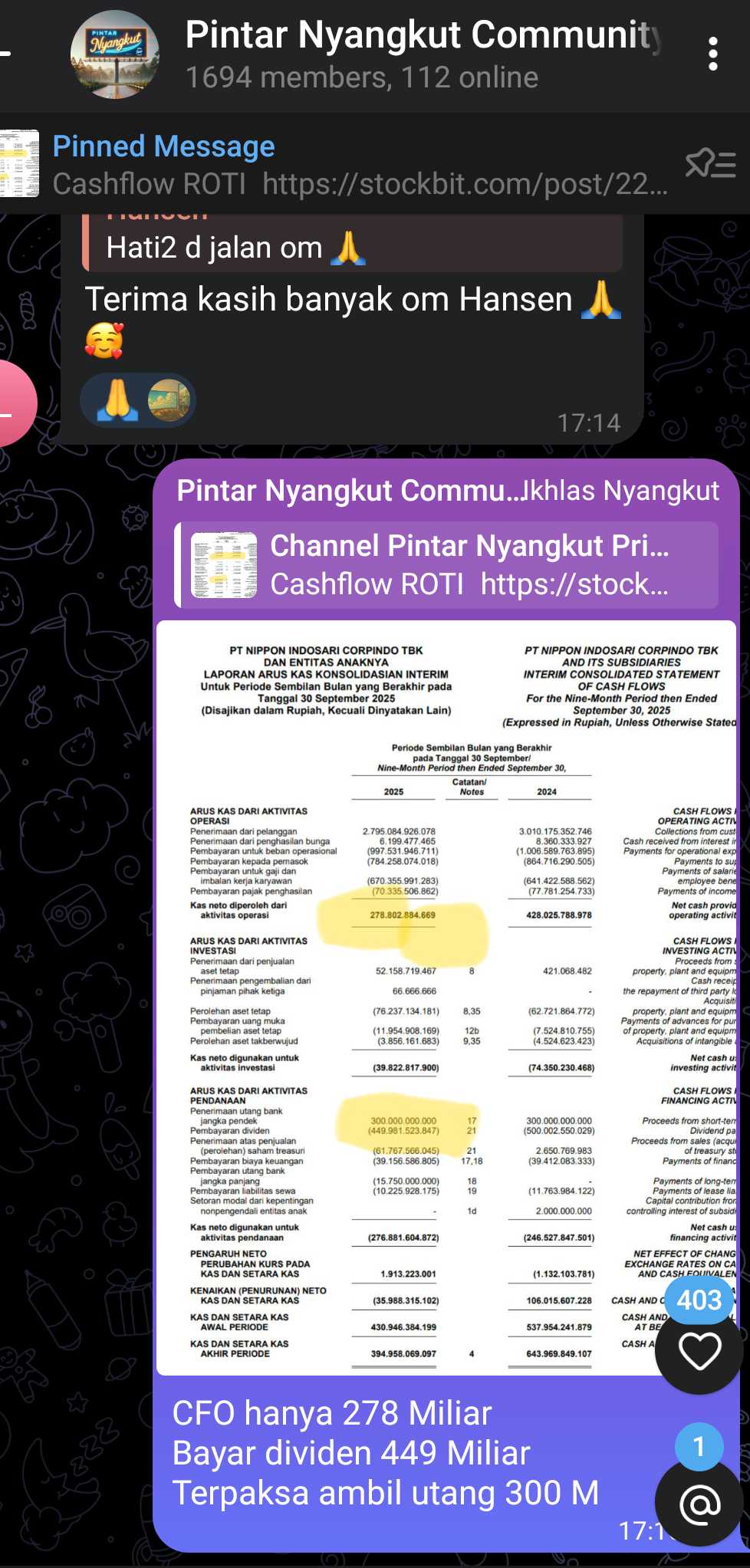

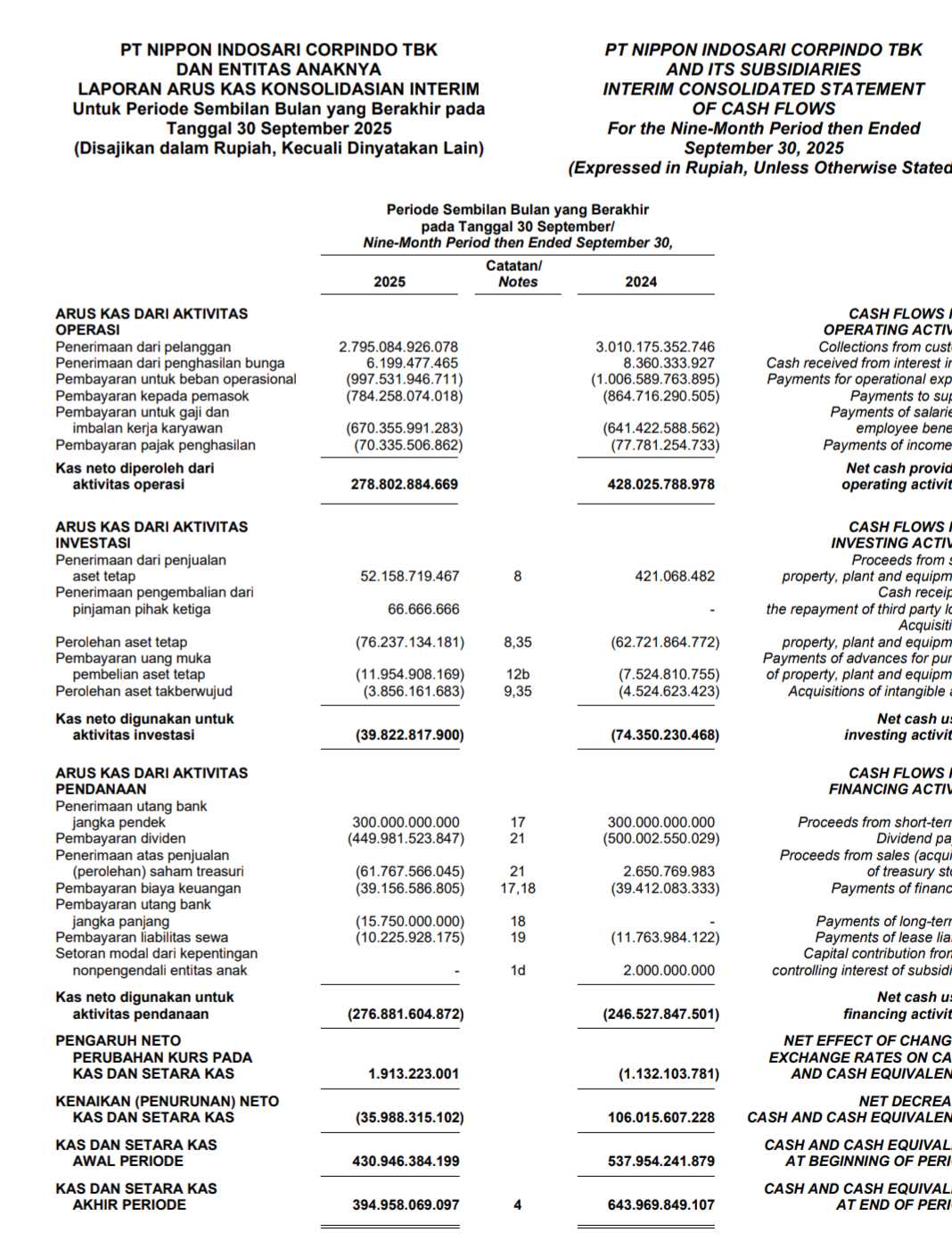

Kalau laba bisa dimanipulasi dengan akrual, arus kas harusnya sih bisa jauh lebih jujur. Dari laporan arus kas ROTI Q3 2025, kelihatan jelas bagaimana kondisi likuiditasnya sempat goyah di awal tahun tapi mulai membaik di pertengahan hingga akhir kuartal ketiga. Laporan ini disajikan dengan metode langsung, jadi semua pergerakan uang dari aktivitas operasi, investasi, dan pendanaan bisa terlihat dengan jelas. Kondisi arus kas ROTI sangat bertolak belakang dengan $RALS yang punya cadangan kas gede hingga enggan ambil utang baru.

Di bagian kas operasi (CFO), awal tahun menjadi masa tersulit bagi ROTI. Kuartal pertama mencatat arus kas negatif 26,83 miliar. Bandingkan dengan Q1 2024 yang masih positif 99,17 miliar, jelas kelihatan ada penurunan tajam. Penyebabnya, penerimaan kas dari pelanggan turun dari 3,01 triliun di Q3 2024 menjadi 2,79 triliun di Q3 2025, sejalan dengan turunnya pendapatan. Di sisi lain, pembayaran gaji dan tunjangan karyawan naik dari 641,42 miliar jadi 670,36 miliar. Jadi kas masuk mengecil tapi kas keluar naik.

Namun situasi mulai berubah di pertengahan tahun. ROTI berhasil membalikkan arah dengan arus kas operasi positif 87,75 miliar di Q2 dan meningkat pesat menjadi 217,88 miliar di Q3. Ini jadi sinyal pemulihan operasional yang kuat, di mana perusahaan mulai bisa mengonversi laba akrual menjadi kas nyata. Meski secara tahunan CFO kumulatif hingga Q3 2025 masih lebih rendah, yaitu 278,80 miliar dibanding 428,03 miliar di 2024, penurunan sekitar 34,86% ini mulai tertahan karena perbaikan di semester kedua.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita pindah ke arus kas investasi (CFI), di sini ceritanya agak unik. Sekilas terlihat lebih baik karena penggunaan kas turun dari 74,35 miliar di 2024 menjadi 39,82 miliar di 2025. Tapi kalau ditelusuri, penurunan ini bukan karena efisiensi, melainkan karena ada tambahan kas dari penjualan aset tetap sebesar 52,16 miliar. Padahal tahun sebelumnya penerimaan dari penjualan aset hanya 0,42 miliar. Jadi kalau tidak ada penjualan aset ini, arus kas investasi justru akan lebih besar karena belanja modal naik dari 62,72 miliar menjadi 76,24 miliar. Intinya, CFI terlihat sehat tapi sebenarnya terbantu oleh penjualan aset non-rutin di Q2 yang sifatnya tidak berulang.

Sekarang ke bagian kas pendanaan (CFF), yang menunjukkan pergerakan utang dan dividen. Di sini terlihat ada perubahan strategi pembiayaan. Kas keluar untuk pendanaan memang turun dari 235,93 miliar di 2024 menjadi 191,96 miliar di 2025 karena dividen yang dibayar berkurang dari 500 miliar menjadi 449,98 miliar. Tapi di sisi lain, perusahaan menarik pinjaman baru dalam jumlah besar. ROTI mengambil pinjaman PBMM sebesar 500 miliar pada 14 April 2025 untuk menambal kekurangan kas operasional di Q1 yang negatif. Sebagian pinjaman itu kemudian dilunasi 100 miliar pada 14 Juli 2025. Akibatnya, saldo utang jangka pendek per 30 September 2025 melonjak dari 100 miliar menjadi 425,25 miliar.

Kalau dilihat per kuartal, Q2 jadi periode paling berat di sisi pendanaan karena di situ perusahaan harus menanggung pembayaran dividen hampir 450 miliar sekaligus. Tidak heran arus kas pendanaan di Q2 mencatat pengeluaran 99,87 miliar, lebih dalam dari Q1 yang minus 47,09 miliar. Di Q3 kondisi membaik, hanya minus 44,99 miliar karena sudah ada pelunasan sebagian pinjaman.Upgrade skill https://cutt.ly/Ve3nZHZf

Tahun 2025 jadi tahun di mana ROTI harus memutar otak dalam menjaga arus kas. Dari sisi operasional memang masih turun 35% dibanding 2024, tapi tren kuartalan menunjukkan perbaikan nyata. Dari sisi investasi, kas terlihat positif karena penjualan aset, bukan karena efisiensi belanja modal. Sedangkan dari sisi pendanaan, ketergantungan terhadap utang jangka pendek meningkat cukup tajam.

Jadi kalau melihat big picture-nya, strategi kas ROTI di 2025 berubah dari sebelumnya bergantung pada kas hasil operasi menjadi bergantung pada pendanaan eksternal dan pelepasan aset untuk menambal kekurangan di semester pertama. Namun perbaikan CFO di Q3 menunjukkan manajemen mulai bisa menstabilkan modal kerja dan memperkuat likuiditas tanpa terlalu bergantung pada utang baru. Kalau tren kas operasi yang positif ini bisa dipertahankan sampai akhir tahun, berarti manajemen sudah berhasil membawa perusahaan keluar dari tekanan likuiditas dan kembali ke jalur sehat. Dan kalau kas operasi kuat, bukan tidak mungkin dividen di tahun berikutnya bisa tetap terjaga. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$GOTO

1/10