$RALS LK Q3 2025: Kok Belum Bangkrut?

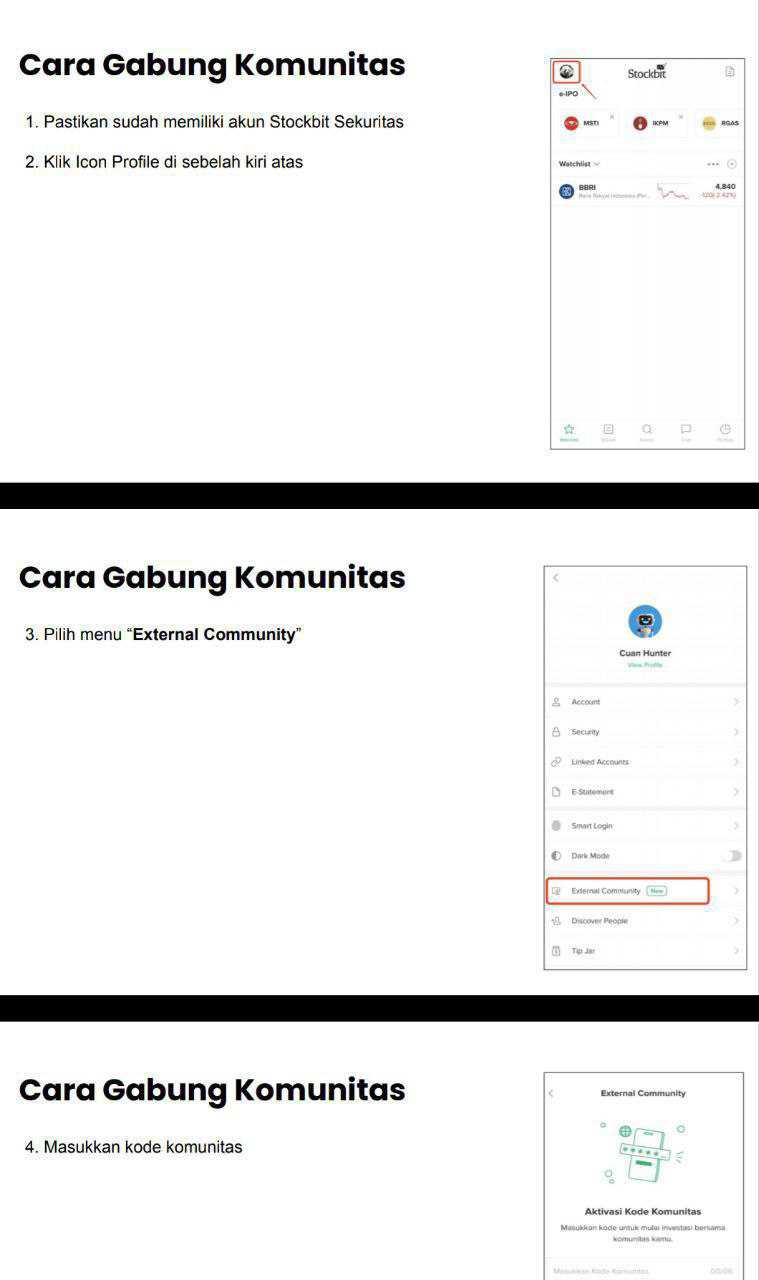

Diskusi di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Banyak investor yang berpikir bahwa RALS sudah game over karena bisnisnya kalah lawan $GOTO, $BUKA, Tiktok Shop, dan Shopee. Tapi ternyata melihat LK Q3 2025, RALS belum habis. Memang sebuah keajaiban ini RALS belum juga bangkrut meskipun e-commerce menjamur. Upgrade skill https://cutt.ly/Ve3nZHZf

Berdasarkan laporan keuangan PT Ramayana Lestari Sentosa Tbk per 30 September 2025, performa perusahaan ini justru memperlihatkan kemampuan bertahan yang jarang dimiliki pemain ritel konvensional. Meski omsetnya turun lumayan dalam, profitabilitas malah naik karena manajemen berhasil menekan biaya secara ekstrem.

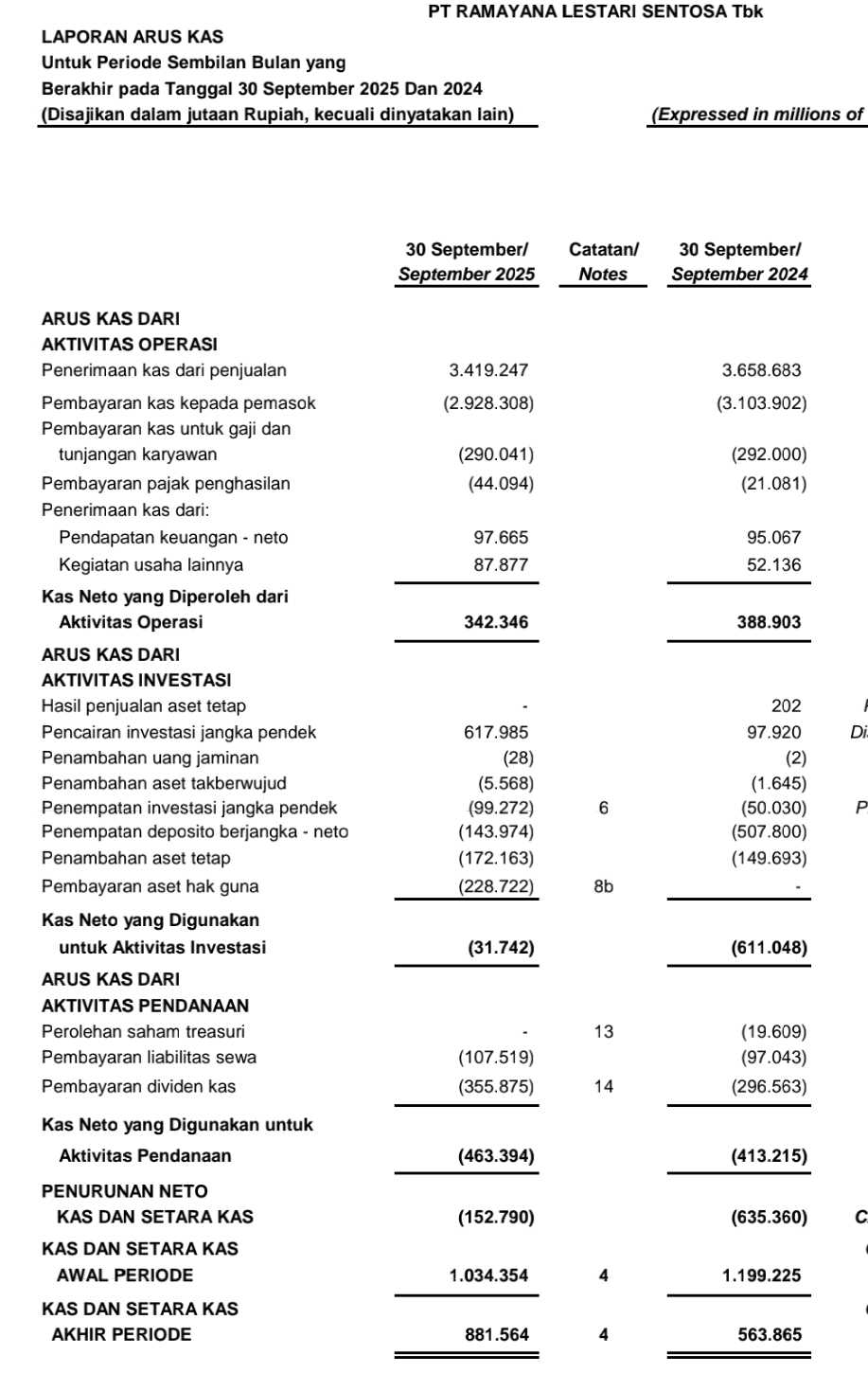

Total pendapatan turun 11,16% dari 2,11 triliun Rupiah menjadi 1,88 triliun Rupiah, terutama karena penjualan barang beli putus menurun dari 1,57 triliun Rupiah menjadi 1,37 triliun Rupiah. Tapi yang menarik, beban pokok penjualan justru turun lebih tajam sebesar 16,77% dari 1,05 triliun Rupiah menjadi 870,57 miliar Rupiah. Artinya, margin kotor naik dari 50,52% ke 53,64%.

Beban penjualan juga turun drastis dari 97,06 miliar Rupiah jadi 57,92 miliar Rupiah, berkat pemangkasan biaya promosi dan sewa gerai. Beban umum dan administrasi sedikit menurun dari 827,56 miliar Rupiah ke 814,12 miliar Rupiah. Hasilnya, laba usaha justru naik 11,12% dari 206,69 miliar Rupiah menjadi 229,67 miliar Rupiah.Upgrade skill https://cutt.ly/Ve3nZHZf

Laba bersih ikut naik 8% dari 252,74 miliar Rupiah ke 272,98 miliar Rupiah. Margin laba bersih meningkat dari 11,96% ke 14,53%. Padahal jumlah gerai turun dari 95 menjadi 90 cabang dan jumlah karyawan juga berkurang dari 3.395 ke 3.325 orang. Ini menunjukkan efisiensi yang luar biasa tinggi di tengah penurunan penjualan.

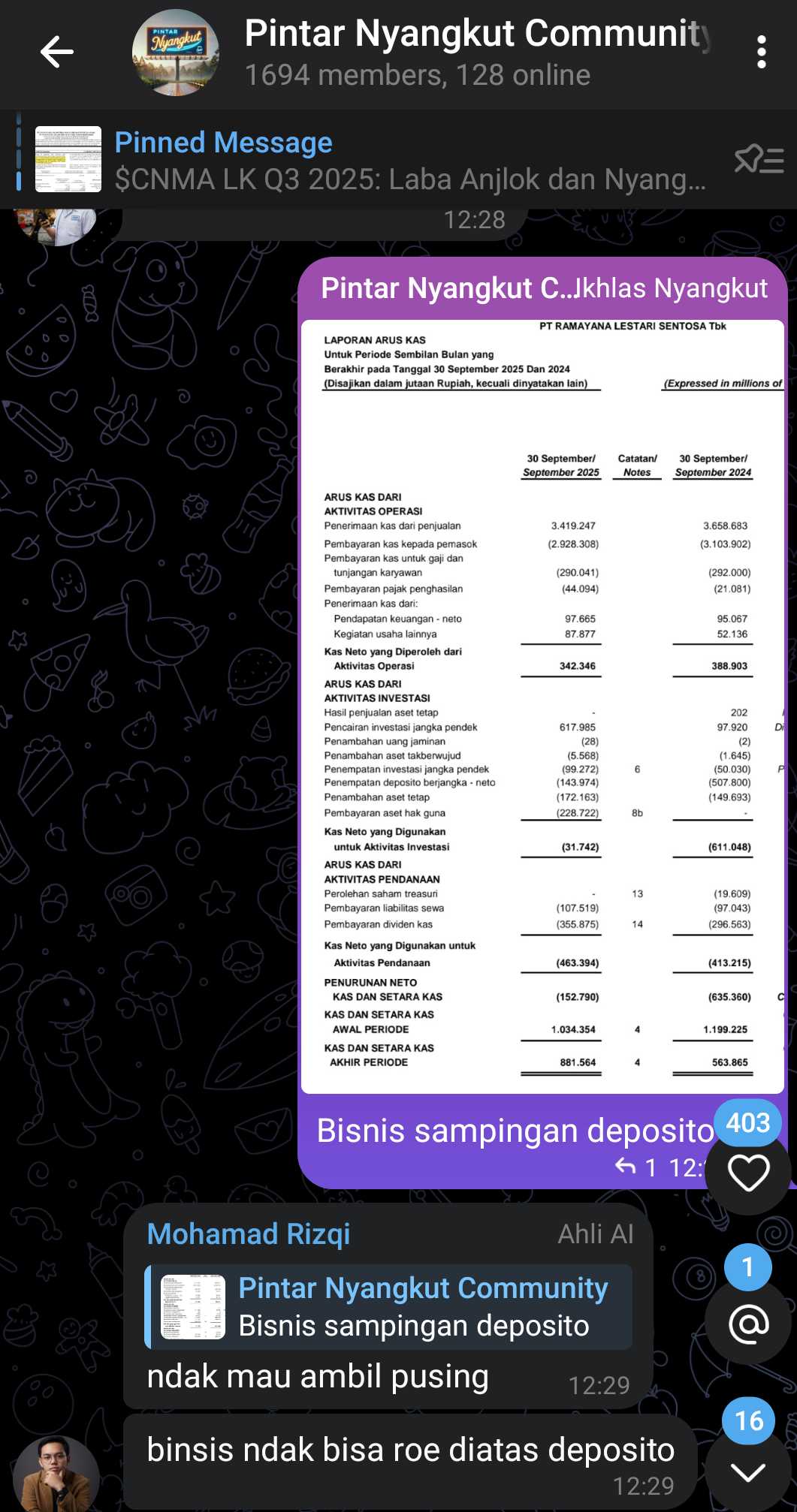

Kalau dilihat dari sisi neraca, total aset turun dari 4,96 triliun Rupiah ke 4,48 triliun Rupiah, tapi penurunan terbesar justru ada di liabilitas yang anjlok dari 1,38 triliun Rupiah ke 967,24 miliar Rupiah. Utang usaha turun hampir setengah dari 612,77 miliar Rupiah jadi 291,59 miliar Rupiah, sementara liabilitas sewa menyusut dari 500,60 miliar Rupiah ke 425,25 miliar Rupiah. Ekuitas menurun sedikit karena pembagian dividen tunai besar 355,88 miliar Rupiah, tapi masih solid di 3,51 triliun Rupiah.

Arus kas operasional masih positif 342,35 miliar Rupiah, meski turun dari 388,90 miliar Rupiah tahun lalu. Arus kas investasi membaik tajam karena pencairan investasi jangka pendek senilai 617,99 miliar Rupiah, sedangkan arus kas pendanaan keluar lebih besar 463,39 miliar Rupiah karena pembayaran dividen yang meningkat.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi profitabilitas, ROA annualized sekitar 8,12% dan ROE 10,36%. Artinya, setiap 1 Rupiah aset menghasilkan laba 8 sen dan setiap 1 Rupiah ekuitas memberi imbal hasil sekitar 10 sen. Rasio ini masih sehat untuk sektor ritel yang padat biaya tetap.

Valuasinya pun tergolong murah. Dengan harga saham 428 Rupiah, PBV hanya 0,72 kali dan PER annualized 6,97 kali. Artinya, pasar menilai RALS di bawah nilai bukunya, padahal perusahaan ini net cash positif. Total kas dan investasi jangka pendek mencapai 2,17 triliun Rupiah, hampir menyamai nilai pasar perusahaan 2,54 triliun Rupiah. Kalau dihitung EV/FCF annualized hanya sekitar 5,9 kali, menunjukkan valuasi yang sangat rendah untuk perusahaan bebas utang dengan arus kas kuat.

Yang membuat RALS istimewa adalah struktur likuiditasnya. Kas 881,56 miliar Rupiah, deposito 448,10 miliar Rupiah, dan investasi jangka pendek 837,37 miliar Rupiah. Posisi ini memberi ruang besar untuk ekspansi atau buyback tanpa tekanan likuiditas. Bahkan, pendapatan keuangan dari bunga deposito dan surat berharga saja mencapai 94,81 miliar Rupiah, membantu menahan penurunan laba operasional.Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi lain, aset tetap dan hak guna naik, mencerminkan investasi berkelanjutan di gerai dan fasilitas baru. Ada proyek dalam penyelesaian senilai 8,99 miliar Rupiah untuk renovasi dan perlengkapan toko yang ditargetkan rampung pada 2026. Tanah HGB yang dimiliki tersebar di berbagai kota dan masih berlaku hingga 2054, dan semua dapat diperpanjang.

Meski penjualan menurun karena serbuan e-commerce, RALS menunjukkan ketahanan dan efisiensi luar biasa. Margin meningkat, utang menurun, dan kas menumpuk. Kalau nanti penjualan bisa stabil atau naik sedikit saja, laba bisa melompat karena struktur biayanya sudah ramping.

Jadi meskipun banyak yang sudah menganggap RALS tamat, data menunjukkan sebaliknya. Dengan PBV di bawah 1, PER di bawah 7, kas melimpah, dan margin laba yang naik, saham ini justru terlihat seperti hidden gem yang sedang menunggu momen pembalikan tren penjualan untuk kembali bersinar.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10