BRIS 9M25: Laba Bersih +9% YoY, Sejalan dengan Ekspektasi

Stockbit's take:

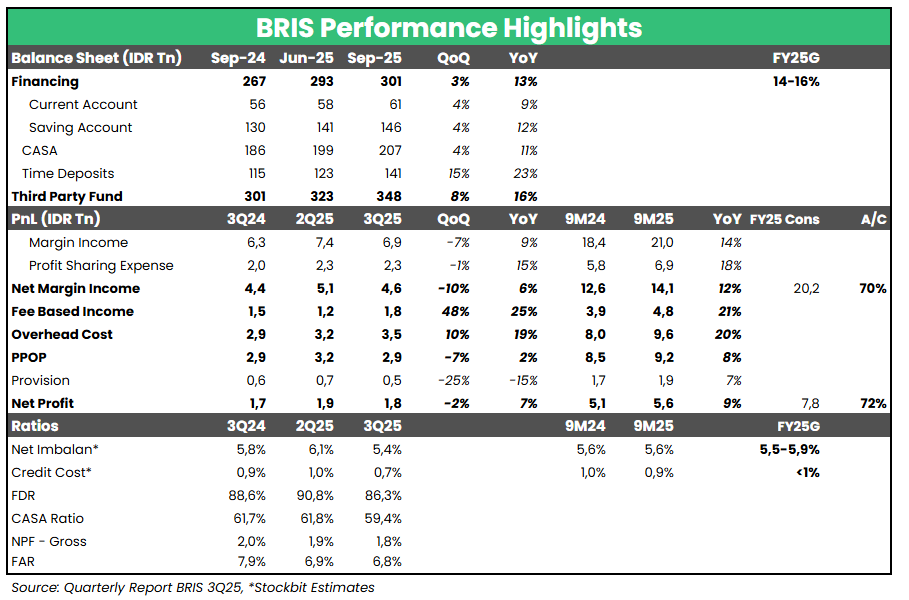

▪️ Bank Syariah Indonesia ($BRIS) mencatat laba bersih sebesar 1,8 triliun rupiah pada 3Q25 (+7% YoY, -2% QoQ). Hasil ini membuat laba bersih selama 9M25 mencapai 5,6 triliun rupiah (+9% YoY), sejalan dengan ekspektasi karena setara 72% estimasi 2025F konsensus (vs. 9M24: 73%).

▪️ Kinerja BRIS didukung oleh Net Margin Income (NMI) + Fee Based Income (FBI) yang tumbuh +11% YoY/+14% YoY pada 3Q25/9M25. Di sisi lain, opex lanjut meningkat +19% YoY/+20% YoY, sementara beban provisi naik +7% YoY selama 9M25 meski turun -15% YoY pada 3Q25.

▪️ Dari sisi positif: 1) Cost of Credit (CoC) relatif terjaga di tengah berlanjutnya tren perbaikan kualitas aset; dan 2) Net Imbalan (NI) selama 9M25 tercatat sejalan dengan guidance 2025 manajemen, meski NI pada 3Q25 cenderung lemah.

▪️ Di sisi lain: 1) pertumbuhan pembiayaan per September 2025 di bawah guidance 2025 manajemen; dan 2) lonjakan opex menjadi perhatian kami. Namun, kami tidak terlalu mengkhawatirkan lonjakan opex tersebut karena mencerminkan kebutuhan perseroan untuk berinvestasi dalam infrastruktur IT guna mengantisipasi peningkatan traffic dari pertumbuhan jumlah nasabah.

CoC Terjaga, Pertumbuhan Pembiayaan 2026 Diperkirakan Sejalan dengan Realisasi 2025

BRIS mencatat CoC di level 0,7%/0,9% pada 3Q25/9M25, turun dari level ~1% pada 2Q25/1H25 yang diperkirakan menjadi titik tertinggi sepanjang 2025. Sementara itu, NPL Gross dan LAR masing–masing turun menjadi 1,8% dan 6,8%, melanjutkan tren perbaikan kualitas aset selama 3 tahun beruntun. Manajemen BRIS memperkirakan CoC dan kualitas aset dapat lanjut membaik hingga akhir tahun, didukung oleh pembiayaan emas dengan CoC yang lebih rendah (9M25: 0,02%) dan ekosistem payroll financing yang kuat.

Per September 2025, pembiayaan emas meningkat +73% YoY/+11% QoQ, sehingga kontribusinya terhadap total pembiayaan naik menjadi 6,24% (vs. Juni 2025: 5,76%, September 2024: 4,07%). Di tengah ketatnya persaingan pembiayaan, manajemen menegaskan bahwa permintaan pembiayaan emas tetap solid. Sejalan dengan pandangan pada earnings call 1H25, isu utama dalam pembiayaan emas terletak pada keterbatasan pasokan emas, di mana BRIS sempat membatasi transaksi pembelian/cicilan emas.

Sementara itu, pertumbuhan pembiayaan per September 2025 hanya mencapai +13% YoY (vs. Juni 2025: +14% YoY), di bawah guidance 2025 manajemen di kisaran +14–16% YoY. Untuk 2026, manajemen BRIS memperkirakan pertumbuhan pembiayaan akan sejalan dengan realisasi 2025.

Terkait injeksi dana pemerintah senilai 10 triliun rupiah, BRIS menyampaikan telah menyalurkan seluruh dana per pekan lalu. Sebagian besar dana ditujukan kepada segmen konsumen — seperti pembiayaan perumahan, emas, dan multiguna — sedangkan sisanya untuk segmen SME dan program Makan Bergizi Gratis.

Net Imbalan 9M25 Sejalan dengan Guidance, Profitabilitas Diperkirakan Membaik pada 4Q25

NMI turun -10% QoQ di 3Q25 akibat penyesuaian one–off atas effective interest rate pada 2Q25, tetapi naik +6% YoY/+12% YoY pada 3Q25/9M25. Pertumbuhan NMI secara tahunan tidak setinggi pertumbuhan pembiayaan seiring terjadinya penurunan NI pada 3Q25. Hasil tersebut membuat NI selama 9M25 tercatat di level 5,64% (vs. 1H25: 5,73%), masih sejalan dengan guidance 2025 manajemen di kisaran 5,5–5,9%. Dibandingkan dengan posisi 1H25, CoF selama 9M25 menunjukan sedikit perbaikan ke level 2,66% (vs. 1H25: 2,68%, 9M24: 2,48%). Profitabilitas pun diperkirakan membaik pada 4Q25 seiring longgarnya likuiditas perbankan.

Sementara itu, beban operasional naik +20% YoY pada 9M25, sejalan dengan peningkatan investasi terhadap infrastruktur IT. Hal ini menyebabkan Cost–to–Income Ratio (CIR) naik menjadi 51% selama 9M25 (vs. 1H25: 49%). Manajemen BRIS menjelaskan bahwa mayoritas investasi IT akan dilakukan pada tahun ini, sehingga CIR diperkirakan bergerak datar pada 2026.

_______

Everson Sugianto (@EversonSugianto)

Investment Analyst Stockbit