🏦 BMRI: Laba Bersih 9M25 (-10% YoY) Sejalan Ekspektasi, Indikasikan Pemulihan Kinerja pada 2026

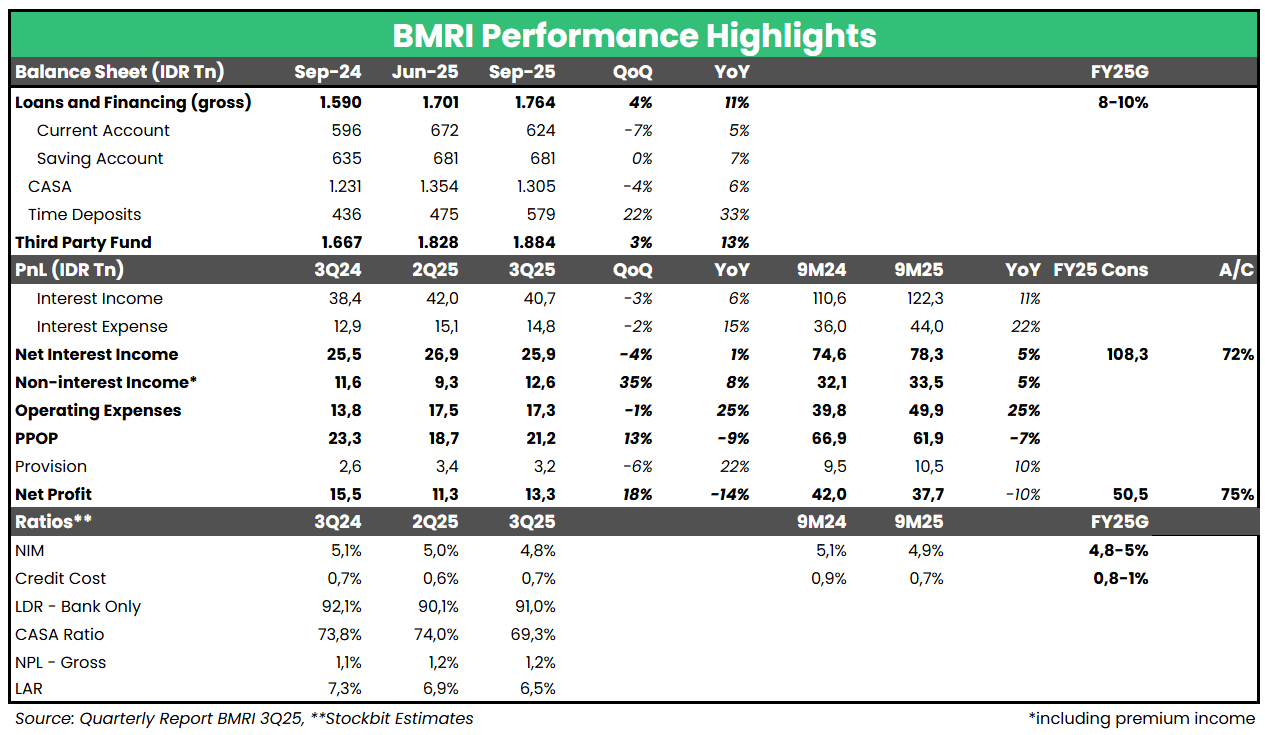

Bank Mandiri ($BMRI) mencatatkan laba bersih sebesar 13,3 triliun rupiah pada 3Q25 (-14% YoY, +18% QoQ). Hasil ini membuat laba bersih selama 9M25 mencapai 37,7 triliun rupiah (-10% YoY), sejalan dengan ekspektasi karena setara 75% estimasi 2025F konsensus (vs. 9M24: 75% realisasi 2024).

Secara umum, kinerja pada 3Q25 memiliki tren yang sejalan dengan kinerja 9M25, di mana laba bersih menurun secara tahunan akibat: 1) Pre–Provision Operating Profit (PPOP) yang lemah akibat lonjakan opex di tengah Net Interest Income (NII) yang hanya tumbuh low–single digit; dan 2) kenaikan beban provisi +22%/+10% YoY pada 3Q25/9M25.

Manajemen BMRI mempertahankan guidance 2025 untuk loan growth, Net Interest Margin (NIM), dan Cost of Credit (CoC). Untuk 2026, manajemen mengindikasikan loan growth berpotensi lebih tinggi dan berupaya mempertahankan level NIM di era suku bunga yang lebih rendah.

PPOP Turun Akibat Lonjakan Opex di Tengah Pertumbuhan NII yang Cenderung Rendah

Sejalan dengan guidance yang diberikan manajemen pada earnings call 1H25, opex masih naik signifikan pada 3Q25 (+25% YoY), sehingga menekan PPOP turun -9% YoY pada 3Q25 dan -7% YoY selama 9M25. Manajemen mempertahankan guidance bahwa kenaikan opex selama 2025 akan bertahan di kisaran +25% dan akan ternormalisasi (flat secara tahunan) pada 2026. Kenaikan opex terjadi di tengah NII yang hanya tumbuh +1%/+5% YoY pada 3Q25/9M25 seiring tekanan pada Cost of Fund (CoF). Penurunan CoF dari injeksi likuiditas pemerintah baru terefleksi pada September 2025, di mana secara MTD CoF sudah turun ke level 2,33% (vs. 1H25: 2,46%; 9M25: 2,43%). Non–Interest Income (Non–II, termasuk net insurance income) relatif solid dengan tumbuh +8%/+5% YoY pada 3Q25/9M25.

Kualitas Aset Terjaga, CoC di Bawah Guidance

NPL dan LAR menurun per September 2025 (vs. Juni 2025) masing–masing ke level 1,19% dan 6,48%. Beban provisi mengalami kenaikan +22% YoY pada 3Q25 tetapi hanya naik +10% YoY selama 9M25, sehingga CoC selama 9M25 tercatat di level 0,7% dan di bawah guidance 2025 (0,8–1%). Dengan ekspektasi kualitas aset yang terjaga (LAR dan NPL stabil) pada 4Q25, posisi CoC pada akhir tahun berpotensi lebih rendah dari guidance 2025.

Indikasi untuk 2026: Higher Loan Growth, Lower Loan Yield vs. CoF Dynamic

Manajemen BMRI belum memberikan guidance resmi untuk 2026, tetapi mengindikasikan bahwa pertumbuhan kredit berpotensi lebih tinggi pada tahun depan (vs. guidance 2025: +8–10% YoY) seiring perbaikan makro–ekonomi yang didorong belanja pemerintah dan tren penurunan suku bunga. Tantangan lebih terlihat dari sisi margin, menurut manajemen BMRI, di mana loan yield berpotensi mengalami tekanan seiring pelonggaran likuiditas yang meningkatkan kompetisi. Di tengah tekanan loan yield, BMRI berharap dapat mempertahankan NIM di level yang relatif stabil dengan penurunan CoF.

🔑 Key Takeaway

Secara umum, ekspektasi manajemen BMRI terkait peningkatan kinerja mulai 4Q25 sejalan dengan yang telah kami tuliskan pada Stockbit Commentary. Selain itu, indikasi pertumbuhan kredit yang lebih tinggi pada 2026 serta tekanan pada loan yield yang dibarengi tren penurunan CoF juga sejalan dengan indikasi yang diberikan oleh beberapa bank lain yang telah merilis dan mengadakan earnings call 3Q25, seperti Bank Central Asia ($BBCA), Bank Negara Indonesia ($BBNI), dan Bank Tabungan Negara (BBTN).

Stockbit Snips 27 Oktober 2025:

https://cutt.ly/er7cywzD