$DRMA LK Q3 2025: Para Pelanggan

DRMA ini bisa hidup karena bisnis manufaktur komponen otomotif untuk OEM di Indonesia yang memang ekosistemnya besar sekali terutama untuk kendaraan roda dua dan roda empat. Mayoritas pelanggannya adalah perusahaan yang sudah mapan dan kuat di pasar domestik sehingga memberikan kestabilan order bagi DRMA. Hanya saja fokus yang benar-benar ke dalam negeri membuat peluang ekspor masih sangat kecil padahal itu bisa jadi sumber pertumbuhan jangka panjang yang lebih menarik untuk perusahaan ini ke depannya. Upgrade Skill https://cutt.ly/Ve3nZHZf

External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

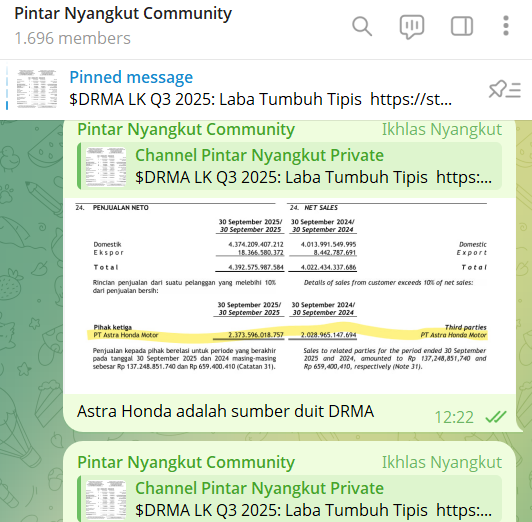

Dari laporan LK Q3 2025 terlihat bahwa pendapatan bersih DRMA sudah tembus sekitar 4,39 Triliun naik 9,20% dibanding LK Q3 2024 yang sebesar 4,02 Triliun. Angka segedhe ini masih sangat kuat disumbang oleh pasar roda dua. PT Astra Honda Motor (AHM) $ASII menyumbang 2,37 Triliun atau 54,04% dari total pendapatan yang artinya lebih dari separuh pemasukan DRMA berasal dari satu pelanggan saja. Hebatnya penjualan ke AHM ini tumbuh 17%. Ini jelas bagus tetapi di saat yang sama menimbulkan risiko konsentrasi yang tinggi jika permintaan AHM suatu saat melemah.

Yang menarik adalah munculnya transaksi pihak berelasi yang tiba-tiba melonjak besar sekali yaitu lebih dari 137 miliar pada LK Q3 2025. Sebelumnya di LK Q3 2024 transaksi ini hanya 0,66 miliar. Sumber utamanya adalah penjualan ke PT Dharma Kyungshin Indonesia (DKI) yang mencatat 136 miliar. DKI ini adalah entitas asosiasi di mana DRMA punya 49%. Artinya DRMA jadi makin erat memasok komponen bagi entitas yang juga bagian dari grup mereka sendiri sehingga rantai pasok internal makin kuat. Lalu ada sedikit penjualan ke PT Sankei Dharma Indonesia (SDI) sebesar 1,25 miliar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Beralih ke piutang usaha yang mencapai 822,75 miliar naik 6,26% dari 774,31 miliar pada akhir 2024. Piutang AHM tetap mendominasi separuh total piutang yaitu 412,61 miliar. Lalu dari sisi peluang pertumbuhan baru terlihat bahwa piutang dari PT Hyundai Motor Manufacturing Indonesia (HMMI) melonjak dua kali lipat lebih atau 107,48%. Ini menunjukkan DRMA sedang memperbesar porsi pelanggan non Jepang di sektor roda empat.

Namun di balik itu ada alarm yang cukup serius. Piutang yang sudah lewat jatuh tempo di atas 90 hari melonjak dari 1,43 miliar menjadi 9,27 miliar. Walaupun masih relatif kecil terhadap total piutang tetapi kenaikannya yang sampai tujuh kali lipat menandakan ada masalah penagihan dan kualitas kredit pelanggan yang perlu ditindaklanjuti lebih agresif.

Model bisnis DRMA sebetulnya sangat terstruktur. Mereka punya tiga segmen usaha. Roda dua menjadi mesin utama pendapatan dengan nilai sekitar 2,72 Triliun atau 62% dari total dan menjadi penyumbang margin tertinggi. Segmen roda empat menyumbang sekitar 0,99 Triliun atau 22,50% dan segmen lain lain menambah 0,68 Triliun atau 15,50%. Jadi selama AHM dan industri motor di Indonesia masih kencang DRMA ikut melaju kencang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di lini produksi unit usaha seperti PT Dharma Electrindo Manufacturing (DEM), PT Dharma Controlcable Indonesia (DCI), PT Dharma Precision Parts (DPA) dan PT Trimitra Chitrahasta (TCH) merupakan penghasil komponen utama. Semua pendapatan dan beban mereka dikonsolidasikan ke dalam laporan DRMA. Sebaliknya laba yang dihasilkan dari kepemilikan di DKI dan SDI dicatat sebagai bagian laba entitas asosiasi. Menariknya DKI bukan hanya memberi laba tetapi juga membeli komponen dari DRMA sehingga kontribusinya ganda. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jika melihat dinamika laba bersih DRMA pertumbuhannya hanya 1,69% dari 420,98 miliar menjadi 428,10 miliar. Penyebab kenaikan yang tipis ini salah satunya adalah tekanan pada margin kotor karena beban pokok penjualan tumbuh lebih tinggi yaitu 10,13% dibanding pendapatan 9,20%. Ini terjadi karena beban penyusutan meningkat hampir 19% yang menandakan aset produksi baru sudah mulai dipakai penuh tetapi masih butuh waktu untuk menghasilkan margin yang lebih besar. Sisi baiknya beban keuangan turun drastis 44,57% berkat pelunasan utang jangka panjang ke Bank Danamon sehingga biaya bunga jadi jauh lebih ringan.

Dari sisi risiko operasional di luar pelanggan beban imbalan kerja meningkat walaupun jumlah karyawan menurun dari 2.233 menjadi 2.048 orang. Ini menekan arus kas operasional. Selain itu ada pembatasan dari perbankan yang mengatur hak suksesi dan aksi korporasi tertentu sehingga ruang manuver manajemen sedikit terbatas. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jika laba bersih yang diatribusikan kepada induk sebesar 419,87 miliar di annualisasi maka potensi laba setahun adalah sekitar 559,83 miliar. Dengan jumlah saham 4,71 miliar lembar maka estimasi EPS ada di sekitar 119 per saham. Dengan harga saham Rp1.090 maka valuasinya ada di kisaran PER 9,16 kali dan PBV 2,01 kali. Untuk PER level ini masih terbilang wajar tetapi PBV sudah cukup tinggi namun tetap selaras dengan ROE yang sangat tinggi yaitu 22,00%. NPM annualizednya sekitar 9,56% namun menurun dibanding tahun sebelumnya karena margin kotor tertekan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jika memakai kacamata pesimis saham ini terlihat mahal karena pertumbuhan laba yang hanya 1,89% menghasilkan rasio PEG yang sangat tinggi sekitar 4,85 kali. Artinya harga sekarang tidak disokong pertumbuhan laba yang setimpal. Namun investor optimis akan melihat bahwa struktur modal DRMA sudah jauh lebih sehat dan capex besar yang menekan margin saat ini seharusnya nanti akan menaikkan pendapatan dan profit di masa depan. Maka jika pertumbuhan laba bisa kembali dua digit valuasi sekarang bisa berubah jadi terlihat murah.

DRMA adalah perusahaan yang sangat kuat ketergantungannya terhadap AHM dan pasar motor domestik. Jika bisa memperkecil risiko konsentrasi pelanggan dan memperbesar pasar roda empat serta ekspor profitabilitas dan valuasinya masih berpotensi membaik. Untuk saat ini DRMA masih aman dan solid tetapi butuh pembuktian lanjutan agar investor mau menghargai saham ini lebih tinggi lagi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU